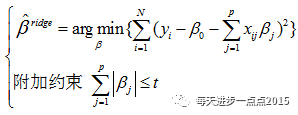

岭回归和LASSO回归的区别

问题提出

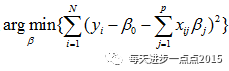

线性回归模型的偏回归系数的表达式: β=(XTX)−1XTy β = ( X T X ) − 1 X T y

要能保证该回归系数有解,必须确保 XTX X T X 矩阵是满秩的,即 XTX X T X 可逆,但在实际的数据当中,自变量之间可能存在高度自相关性,就会导致偏回归系数无解或结果无效。为了能够克服这个问题,可以根据业务知识,将那些高自相关的变量进行删除;或者选用岭回归也能够避免 XTX X T X 的不可逆。

(岭回归的必要性还有为了防止过拟合)

岭回归一般可以用来解决线性回归模型系数无解的两种情况,一方面是自变量间存在高度多重共线性,另一方面则是自变量个数大于等于观测个数。针对这两种情况,我们不妨设计两个矩阵,来计算一下 XTX X T X 的行列式。

比如:第一种矩阵:第一列和第三列存在两倍关系(即多重共线性);第二种矩阵:列数比行数多(非满秩)

所以,不管是高度多重共线性的矩阵还是列数多于观测数的矩阵,最终算出来的行列式都等于0或者是近似为0,类似于这样的矩阵,都会导致线性回归模型的偏回归系数无解或解无意义(因为矩阵行列式近似为0时,其逆将偏于无穷大,导致回归系数也被放大)。那如何来解决这个问题呢?1970年Heer提出了岭回归方法,非常巧妙的化解了这个死胡同,即在 XTX X T X 的基础上加上一个较小的 λ λ 扰动 ,从而使得行列式不再为0。

岭回归的参数求解

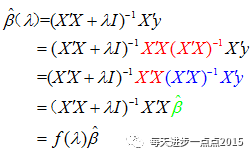

根据Heer提出的岭回归方法,可以将岭回归系数的求解表达式写成如下这个式子:

β(λ)=(XTX+λI)−1XTy β ( λ ) = ( X T X + λ I ) − 1 X T y

不难发现,回归系数 β β 的值将随着 λ λ 的变化而变化,当 λ=0 λ = 0 时,其就退化为线性回归模型的系数值。

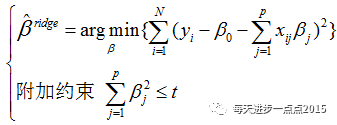

实际上,岭回归系数的解是依赖于下面这个最优化问题

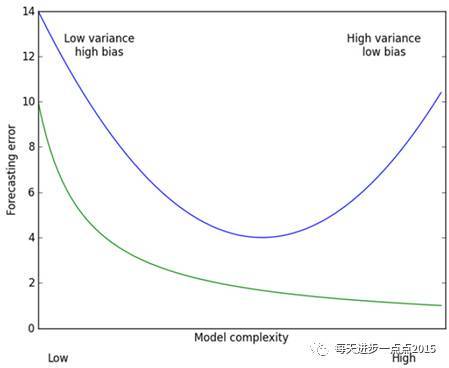

其中,最后一项被称为目标函数的惩罚函数,是一个L2范数,它可以确保岭回归系数beta值不会变的很大,起到收缩的作用,这个收缩力度就可以通过lambda来平衡。之所以用“平衡”这个词,我们可以通过下面这幅图(源于《机器学习实战》)来描述:

这幅图的横坐标是模型的复杂度,纵坐标是模型的预测误差,绿色曲线代表的是模型在训练集上的效果,蓝色曲线代表的是模型在测试集的效果。从预测效果的角度来看,随着模型复杂度的提升,在训练集上的预测效果会越来越好,呈现在绿色曲线上就是预测误差越来越低,但是模型运用到测试集的话,预测误差就会呈现蓝色曲线的变化,先降低后上升(过拟合);从模型方差角度(即回归系数的方差)来看,模型方差会随着复杂度的提升而提升。针对上面这个图而言,我们是希望平衡方差和偏差来选择一个比较理想的模型,对于岭回归来说,随着lambda的增大,模型方差会减小(因为矩阵X’X行列式在增大,其逆就是减小,从而使得岭回归系数在减小)而偏差会增大。故通过lambda来平衡模型的方差和偏差,最终得到比较理想的岭回归系数。

岭回归的几何意义

上面我们讲解了关于岭回归模型的参数求解,参数解是依赖于一个目标函数,该目标函数还可以表示为:

为什么要添加这个岭回归系数平方和的约束呢?我们知道,岭回归模型可以解决多重共线性的麻烦,正是因为多重共线性的原因,才需要添加这个约束。你可能觉得这说的跟绕口令一样,我们举个例子,也许你就能明白了。例如影响一个家庭可支配收入(y)的因素有收入(x1)和支出(x2),可以根据自变量和因变量的关系构造线性模型:

假如收入(x1)和支出(x2)之间存在高度多重共线性,则两个变量的回归系数之间定会存在相互抵消的作用。即把beta1调整为很大的正数,把beta2调整为很小的负数时,预测出来的y将不会有较大的变化。所以为了压缩beta1和beta2的范围,就需要一个平方和的约束。

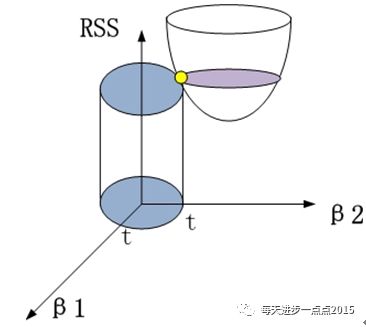

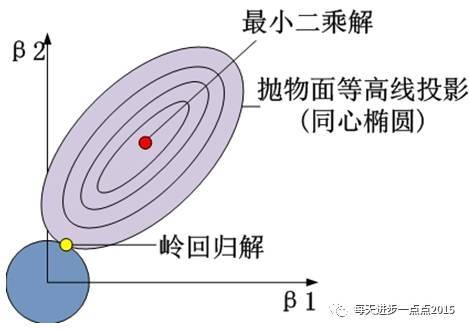

如果把上面的等价目标函数展示到几何图形中的话,将会是(这里以两个变量的回归系数为例):

其中,半椭圆体表现的是

这个目标函数(因为目标函数是关于两个系数的二次函数);

圆柱体表现的是

黄色的交点就是满足目标函数下的岭回归系数值。进一步,可以将这个三维的立体图映射到二维平面中,表现的就更加直观了:

岭回归系数的性质

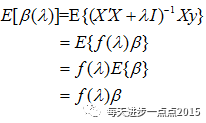

岭回归系数是OLS估计的线性变换

岭回归系数是有偏的

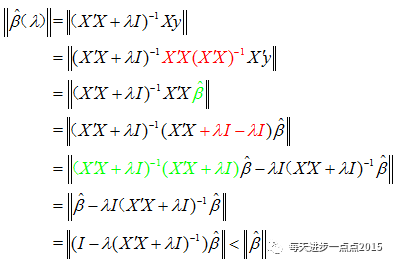

当lambda>0时,岭回归系数具有压缩性

岭参数的选择

我们知道岭回归系数会随着lambda的变化而变化,为保证选择出最佳的岭回归系数,该如何确定这个lambda值呢?一般我们会选择定性的可视化方法和定量的统计方法。对这种方法作如下说明:

1)绘制不同lambda值与对应的beta值之间的折线图,寻找那个使岭回归系数趋于稳定的lambda值;同时与OLS相比,得到的回归系数更符合实际意义;

2)方差膨胀因子法,通过选择最佳的lambda值,使得所有方差膨胀因子不超过10;

3)虽然lambda的增大,会导致残差平方和的增加,需要选择一个lambda值,使得残差平方和趋于稳定(即增加幅度细微)。

LASSO回归

最后我们再来介绍一下LASSO回归,其实该回归与岭回归非常类似,不同的是求解回归系数的目标函数中使用的惩罚函数是L1范数,即

同理,该目标函数也可以转换成:

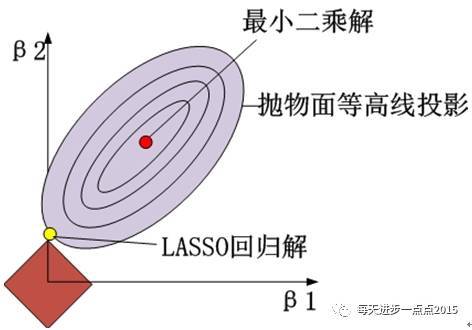

将上面的等价目标函数可以展示到二维几何图形中,效果如下图所示(这里以两个变量的回归系数为例):

其实,LASSO回归于岭回归只是在惩罚函数部分有所不同,但这个不同却让LASSO明显占了很多优势,例如在变量选择上就比岭回归强悍的多。就以直观的图形为例,LASSO回归的惩罚函数映射到二维空间的话,就会形成“角”,一旦“角”与抛物面相交,就会导致beta1为0(如上图所示),这样beta1对应的变量就是一个可抛弃的变量。但是在岭回归过程中,没有“角”的圆形与抛物面相交,出现岭回归系数为0的概率还是非常小的。