--恒大、万科、融创、碧桂园2018年年报点评

如果用一个字形容2018年的楼市,最合适的应该是:冷。

9月份,万科喊出了:活下去。

作为房地产的龙头企业,万科的呼声代表了整个行业。曾经躺着赚钱的房地产企业,一条腿迈进了寒冬。

2018年发生了什么?

随着国家房地产市场调控的加强,这一年,几乎所有的房地产公司,都开始主动降低资产负债率,回笼现金,恒大更是明确提出从“三高一低”向“三低一高”(即“低负债、低杠杠、低成本及高周转”)转型。

在防守式经营的过程中,大部分房企注重“现金为王”,尽可能的收缩规模

一、眼花缭乱的房企业绩

尽管如此,知名房企2018年的业绩,依然非常靓丽。这和房地产行业的特殊会计处理有关:售房收到的款项,不立即计入收入,计入预收账款或合同负债,待到符合条件后(如交房)才转入收入。

这个过程通常长达数年,现在的业绩,其实是几年前的预售情况的体现。

以恒大、碧桂园、万科、融创四家上市房地产公司的年报为例,报表非常好看。

恒大2018年实现营业收入4662.0亿元,同比增长49.9%,实现净利润(剔除汇兑损溢)722.1亿元,同比增长106.4%。

碧桂园2018 年实现营业收入 3790.8 亿元,同比增长67.1%,实现归母净利润 346.2 亿元,同比增长 32.8%。

万科2018 年实现营业收入2,976.8亿元,同比增长22.6%; 实现归母净利润337.7 亿元,同比增长20.4%。

融创2018年实现营业收入1,247.5亿元,同比增长约89.4%;实现净利润165.7亿元,同比增长约50.6%。

对比十年来的营收,会发现四家房企的规模都在不断膨胀,其中万科2016年起放缓了脚步,恒大和碧桂园近两年的增速可以说非常疯狂。

从净利润角度来看,万科在2018年落在了恒大的后面,但还稍微领先碧桂园。从增幅来看,碧桂园在营收超过万科后,净利润超过万科只是时间问题。

从毛利率角度看,2013年以来,万科和恒大的毛利率非常接近,但万科的更加稳健平滑。碧桂园近年来的毛利率下滑明显,2017年和2018年有所修复。融创则保持相对较低的毛利率。

房地产商的头部企业也不过做到37%左右的毛利率,这不太像百姓眼里的暴利行业。

从净利率角度看,四家公司都在15%左右。

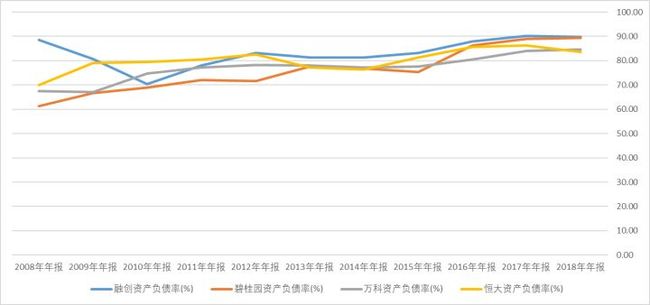

二、资产负债结构

房企最大的特点是资产负债率较高,高杠杆经营拿地、盖房导致负债累累。

2013年,在王石的带领下,万科开始了声势浩大的“轻资产重运营”模式的转型。但从公司的资产负债率历年情况看,2015年后,万科又恢复重资产模式。

尽管如此,万科和恒大都属于资产相对较轻的,而融创和碧桂园则由于激进的经营政策,资产负债率居高不下。

各家公司分别借了多少钱呢?

恒大短期借款3183亿元,长期借款3548亿元;万科的融资策略比较温和,短期借款101亿元,长期借款1209亿元,应付债券471亿元;碧桂园短期借款918亿元,长期借款1398亿元;融创短期借款920亿元,长期借款1374亿元。

如此高额的借款,必然带来沉重的利息负担,但是从利润表财务费用看,各家负担都不算重,这是为什么呢?

秘密就在“利息资本化”。

根据会计准则的规定,贷款建造房产的过程中,符合条件的借款利息可以计入资产,需要经过相当长时间的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。

房企的还未卖出去的房产,会放在存货。贷款产生的利息,会变成存货成为资产,而非财务费用。

比如,碧桂园资本化的利息高达191亿,公司的净利润也不过485亿;万科资本化利息59亿,相对较少;恒大资本化利息则为499亿,和公司的净利润665亿几乎不相上下;融创资本化利息129亿,接近公司的174亿净利润。

从利息资本化指标看,各个房企净利润的含金量是不一样的。

稳扎稳打的万科,依旧保留了王石时代的稳健风格,虽然营收并不领先,但是其净利润的含金量最高。

三、经营性现金流

公司的净利润,代表了公司的经营业绩,但是公司的销售并不一定都收回了资金。经营性现金流量净额则是衡量一家公司盈利“真实性”的指标,从近年来的经营性现金流量净额变动情况看,恒大、碧桂园一贯激进型的经营模式,在2018年大幅转变。

2016年以来,回笼资金准备过冬,成了所有房企的共识。恒大虽然晚一点,但2018年,经营性现金流量净额也迅速转正。

四、向三四线城市进军

2018 年,在“房子是用来住的,不是用来炒的”以及因城施策的政策导向下,行业调控持续深化,市场也经历了由热转冷的变化。上半年部分城市依然成交火爆、供不应求,各地为抑制市场过热持续加码调控,部分三四线城市也被纳入调控范围;下半年市场氛围快速转冷,多个城市的地产项目来访量、认购率大幅下降,成交速度明显放缓。

由于销售放缓,企业拿地更加谨慎,土地整体溢价率回落,流拍现象增加。根据中国指数研究院统计,2018 年,全国 300 个城市住宅类用地成交楼面均价同比下降 7%;住宅类用地平均溢价率为 15%,较 2017 年下降 19 个百分点。

一二线城市的房地产市场进入了寒冬,四大房企不约而同的向三四线城市进军。

以万科为例,2018年房地产业务的结算均价为 12,988 元/平方米。从这个价格大致可以判断,销售额以地市为主。

五、艰难的转型

众所周知,恒大最近和新能源汽车干上了,是许家印太有钱没处花了吗?恒大自认为形成了地产、旅游文化、健康养生、新能源汽车四大产业格局。可见新能源车是恒大非常看重的产业板块。

碧桂园则声称转型机器人、智能建造、现代农业。

万科更是在王石时代就尝试转型,如今的万科物业板块已经成为公司重要的战略布局。

融创也在努力转型,2018年接盘了万达的文旅。

房地产商是怎么了?不能好好盖房子吗?

其实从不断下降的净利率可以发现,无论是国家经济大环境,还是房产税预期,房地产行业的黄金时代已经过去了,这些体量庞大的房企必须通过转型才能在日益激烈的竞争中生存下去。