博鳌亚洲论坛2019年年会于3月26日-29日在中国海南博鳌举行,本届论坛的主题为“共同命运共同行动共同发展”。

茅台集团董事长、总经理李保芳出席在题为“消费的趋势:降级,还是升级?”的分论坛时表示:茅台2018年年报即将发布,数据还是很漂亮的,从业绩来看,茅台的市值跟消费升级有关;另一方面,茅台是独立于行业的,消费升级跟降级不能光看价格,还要看品质,茅台一直以来致力于保持产品的品质不降级。

2018年,关于消费升级、降级的讨论热火朝天,其实星空君认为,既不能简单的认为消费升级了,也不能粗暴的说消费降级了,实际上是消费分级了。

北上广的房价压垮了一批年轻人,从星巴克换成了瑞幸,这并不是真正的消费降级;同样,广大在互联网没有话语权的小县城以及乡镇居民,到拼多多上购物,迅速打造出一家超越京东的新电商,其实也是一种消费升级。

原来被忽视的县域经济,在国民经济中的占比越来越重要。据统计,全国县域经济人口高达8亿人,这部分人的消费能力是相当可观的。

比如,曾经高不可攀的茅台酒,也逐渐走入寻常百姓家。多年前以三公消费为主力的茅台,用户群体悄然换成钱包渐渐鼓起来的普通百姓。

3月28日晚间,茅台的2018年年报如约发布,让我们看看什么叫做李保芳所说的“漂亮的财务数据”。

一、持续高增长的营收和净利润

报告期内公司实现营业收入 736.39 亿元,同比增长 26.49%;实现营业利润 513.43 亿元,同比增长 31.85%;实现归属于母公司所有者的净利润 352.04 亿元,同比增长 30.00%。

2016年以来,走出八项规定阴影的高端白酒,随着人民生活水平的不断提高,纷纷打响了反击战。

由于茅台的产量限制,公司提高业绩的方法也就简单粗暴:涨价。

2016年,53度飞天茅台酒都还只卖800多块钱一瓶,2017年开始疯涨,2018年,茅台上调指定零售价已经达到了1499元,而市场价普遍2000元以上才能买到。

在茅台的2018年三季报发布的时候,虽然业绩还在上涨,但是因为增幅下降,引起了投资者对公司成长性的担忧,股价一度跌跌不停。

其实,增长性这个指标,不能只看和上年数的对比。

从增长曲线来看,会发现茅台2017年的业绩其实是个“报复性反弹”,白酒消费井喷、零售价格暴涨引起了茅台囤货潮,当年茅台营收利润暴涨60%的情况存在一部分非理智“虚高”的成分。

2018年进入相对稳健的增长期,这样的增幅才健康。

靓丽的年报数据显示,对于茅台的担忧,是毫无必要的。

2018年,公司继续保持着接近90%的超高毛利率和50%左右的净利率,在A股市场上,能够拥有如此深厚稳定护城河的,只有茅台独一家。

二、预收款下降的原因

预收账款又被称作“幸福的负债”,是公司未来将要实现的收入,也是公司财报质量优质的一种体现。

在很多财会专业的高校课本里,贵州茅台的预收款是经典案例。但是2018年的年报显示,预收账款较上年同期有了大幅下降,少了5.58亿。

是因为茅台竞争力大不如前了吗?

其实之前2016年茅台的预收款的暴增源于价格的不断增长,为了锁定价格,经销商纷纷提前打款,当时茅台甚至在经销商打款3-4月后才发货,从而形成了巨额的预收账款。

2018年5月,新上任的董事长李保芳要求逐步建立规范的财务制度,将提前3-4个月打款的模式改为当月打款当月发货模式,从而大幅降低了预收账款。

所以茅台的预收款的下降,只是财务管理的改善,并非产品竞争力问题。

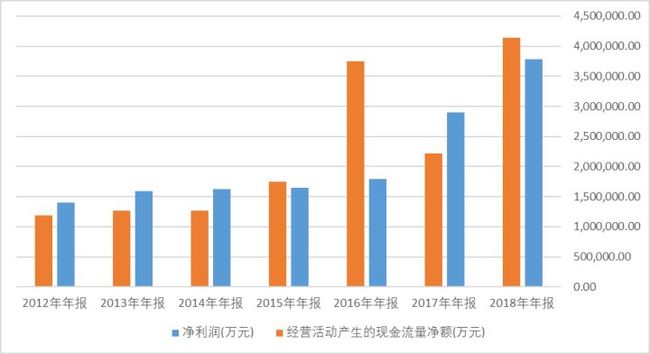

三、经营性现金流

由于预收款的影响,公司的经营性现金流量净额经常超过净利润。通过近年来的资金流对比,也可以发现2016年的预收款影响深远。

三、产能局限

据2018年年报,公司全年完成茅台酒及系列酒基酒产量 7.02 万吨、同比增长 10.08%,其中茅台酒基酒产量 4.97 万吨、同比增长 15.98%;系列酒基酒产量 2.05 万吨、同比降低 1.98%。

通过贵州茅台的存货周转天数可以大致推断,茅台酒有一个明显的周期,大约6年(近两年来,由于系列酒的产量增加,导致平均存货周转天数略有下降,但茅台的生产周期不会大幅变化)。

结合公司的历年年报的基酒数据,也可以和6年周期基本吻合。

也就是说,茅台基酒的产量决定了6年后茅台酒的销量。

李保芳声称,茅台酒是个稀缺资源,等今年的产能扩张完之后,茅台的产能或许就不再扩张了,环境、资源等因素已经支撑不了茅台产能的扩张。茅台酒的供求缺口或许会一直存在甚至扩大。

近几年的年报显示,茅台基酒每年的增幅大约15%左右。李保芳称,茅台酒还有6600吨的生产能力正在扩建,今年年底差不多可以完成。在相当长的时间里面就不再考虑扩建了。

在确定了茅台酒的产能后,再结合茅台酒的提价预测情况,就能够大致预测未来几年茅台酒的营收和利润了。

四、所谓有钱,就是账面几乎只有钱

本来就非常优异的资产负债率持续改善,公司账面现金超过1100亿。资产总额1530亿,账面70%的资产是钱。

茅台的货币资金会给人带来一种假象:公司难道不会理财?

和大部分有钱就去买理财的上市公司不同,茅台的钱都放在银行里,既不买理财产品,也不去投资金融资产。

是因为公司财务策略过于谨慎吗?

其实是因为贵州茅台成立了财务公司,许多集团企业(如中石化中石油五粮液等)成立了财务公司,职责类似于银行,可以从事许可范围之内的金融业务。贵州茅台将分子公司以及经销商的资金统筹使用,通过对分子公司进行内部贷款,大幅节约了集团的利息支出(财务费用的利息支出为0),并通过高效的资金周转,提高了收益。

表面上千亿资金趴在银行吃利息,其实这些钱是在财务公司的账上。

据2018年年报,仅财务公司的利息收入就达到了35.6亿元。在A股,营收达不到35.6亿的上市公司比比皆是。

贵州茅台的毛利率90%很了不起了吧?据公司年报,贵州茅台财务公司的毛利率,达到了99% ……

五、持续分红

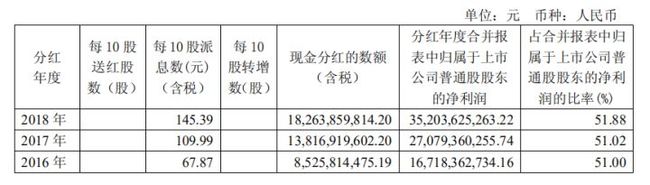

据公司年报,2018年度拟10派145.39元。合计182.6亿元用于分红,占当年归母净利润的51.88%,公司近三年均以超过一半净利润的额度用来分红。

虽然公司的分红相当可观,但由于股价过高,导致股息率比较低。