书籍推荐:《会计学教程》车幼梅主编.--北京:清华大学出版社,2015

前言:

我,是一名立志认真学习会计学的小白。

本文为会计学小白,我,一个星期的收获整理。

本期教你如何对交易性金融资产的购入、出售做会计处理。并教你使用“应收账款余额百分比法”做坏账准备。文末还有小分享,不要错过哦~

目录:

一、温故知新

二、出售交易性金融资产,你会正确做出会计处理吗?

三、股票购买—公允价值变动—出售股票的经典案例

四、“应收款项”组织成员有哪些?

五、你的“应收账款”打水漂了吗?

六、打水漂了怎么办?——坏账的会计处理

七、使用“应收账款余额百分比法”做坏账准备的案例

八、小分享:什么时候,你会生钱?——针对交易性金融资产中的股票

一、温故知新:

借:交易性金融资产——甲公司股票(成本)5000 000

应收股利——甲公司 72000

投资收益 8000

贷:银行存款 5080 000

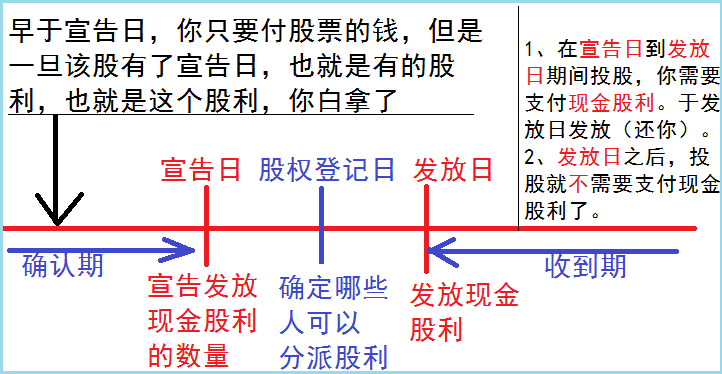

解释:这里的100万股股票作为数量,交易费用属于“投资收益”(投资收益属于“损益类”要素,位于贷方就是你赚了,位于借方说明你赔了)。已宣告发放但是并没有发放的现金股利目前属于“应收股利”。5080 000—72000—8000=交易性金融资产—成本,即购买股票(不算现金股利)的钱。

借:交易性金融资产—丙公司债券(成本)1000 000

应收利息—丙公司40 000

投资收益20 000

贷:银行存款1060 000

二、出售交易性金融资产,你会正确做出会计处理吗?

(一)处置时投资成本的结转

(1)全部处置某项短期投资时,其成本为投资的账面余额。

(2)部分处置某项短期投资时,应按该项投资的总平均成本确定其处置部分的成本。

(二)处置时损益的确定

将处置部分公允价值变动损益转为已实现损益

借:其他货币资金(实际收到的款项)

贷:交易性金融资产—股票(投资成本)

交易性金融资产—公允价值变动(公允价值位于贷方是你赚了)

应收股利(已宣告尚未支取的现金股利)

投资收益(投资收益 )

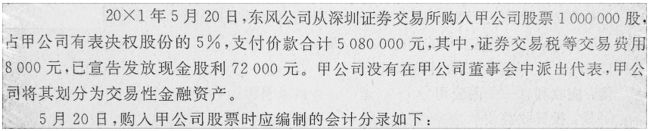

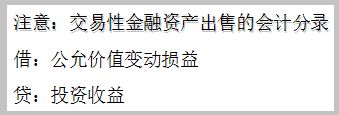

注意:交易性金融资产出售的会计分录

借:公允价值变动损益

贷:投资收益

三、股票购买—公允价值变动—出售股票的经典案例:

2007年5月13日,甲公司从二级市场购入乙公司发行的股票10万股,款项已经支付,每股价格10.6元(含宣告但尚未发放的现金股利0.6元),另支付交易费用1000元.甲公司将持有的乙公司股份划分为交易性金融资产.甲公司对该笔业务的相关资料如下:

1.5月23日,收到乙公司发放的现金股利

2.6月30日,乙公司股票涨到每股30元.

3.8月15日,将持有的乙公司股票全部售出,每股15元

甲公司应怎样进行相关的会计处理?

1、5月13日:

借:交易性金融资产——乙公司股票(成本) 1000 000

应收股利—乙公司 60 000

投资收益1000

贷:银行存款1061 000

解释:每股价格10.6元,其中的0.6元不算资产算股利。

2、5月23日:

借:银行存款60 000

贷:应收股利60 000

3、6月30日(月末——市价法)

错误写法:

借:公允价值变动损益 2000 000

贷:投资收益 2000 000

正确写法:

借:交易性金融资产——公允价值变动 2000 000

贷:公允价值变动损益 2000 000

区别:

1、公允价值损益:属于损益类,借方为损失,贷方为收益。

2、交易性金融资产——公允价值变动:属于资产类,借方为收益,贷方为损失。

3、同时,投资收益并没有直接表现出来,毕竟你还没有卖掉嘛。

4、8月15日:

分析:卖掉了,所以要先算银行存款收到多少钱,再算目前的交易性金融资产。

交易性金融资产:成本+公允价值变动。

你的答案是不是这样:

借:银行存款1500 000

贷:交易性金融资产—成本 1000 000

交易性金融资产—公允价值变动 500 000

其实,你的答案也没有错。但是你有没有发现,你如果这样子做账,之前6月30日的“交易性金融资产”、“公允价值变动损益”的会计分录就没有意义了。

所以,为了使得6月30日的数据有意义。也为了看出“公允价值”变动过的痕迹。正确答案是:

借:银行存款1500 000

【?】1500 000

贷:交易性金融资产—成本 1000 000

交易性金融资产—公允价值变动 2000 000(是上一次的数据!)

借:公允价值变动损益 2000 000(是上一次的数据!)

贷:【?】2000 000

找异同:

1、6月30日的“交易性金融资产”、“公允价值变动损益”,一借一贷;8月15日的一贷一借。

2、出现在“股票购买—公允价值变动—出售股票的案例”之前的“注意”:正好就是8月15日的第二对借贷。

3、那么,【?】应该填什么呢?

还记得,我之前说过:“投资收益并没有直接表现出来,毕竟你还没有卖掉嘛。”现在,卖掉了。所以投资收益的损失和收益就应该表现出来。【?】两处,均是“投资收益”。

你是不是有了以下疑问呢?

1、两处投资收益不可以相互抵消,然后变成:贷:投资收益 500 000。

答:不可以。因为(每一对)借贷(金额)必相等。而刚刚的答案有两对借贷。

2、那能不能两对借贷拼在一起写?

答:分开写主要是为了看账时的清晰、明白。两对分开后,清晰明了。而一旦分开反而愈加复杂。

四、“应收款项”组织成员有哪些?

应收款项包括:应收账款、应收票据、其他应收款、预付账款

五、你的“应收账款”打水漂了吗?

(一)应收账款的初始计价:

按照实际发生的交易价格入账,主要包括:发票金额和代垫运杂费

应收账款的初始发生主要与销售业务相关

销售时:

借:应收账款(资产类)

贷:主营业务收入(收入类、或者损益类)

应交税费——应交增值税(销项税额)(负债类)

(二)坏账

坏账的意思就是,你的钱打水漂了。

1、坏账的确认

应收账款符合以下条件之一的,应该确认为坏账:

债务人死亡,以其遗产清偿后仍然无法收回。

债务人破产,以其破产财产清偿后仍然无法收回。

债务人较长时期内未履行其偿债义务,并有足够的证据表明无法收回或收回的可能性极小。

六、打水漂了怎么办?——坏账的会计处理

方法一:直接法是指发生坏账时:

借:资产减值损失

贷:应收账款

缺陷:不符合收入与费用配比原则,也不符合谨慎性的会计信息质量要求

方法二:备抵法(常用方法)

(1)特点:

预先估计坏账损失,记入资产减值损失:(一般在月末发生)

借:资产减值损失

贷:坏账准备

实际发生坏账时:

借:坏账准备

贷:应收账款

注意:坏账准备属于资产类科目,但是它的作用只是“应收账款”的一个替身,所以一般来说,它的借贷方,和“应收账款”一模一样。(一般情况:应收账款、坏账准备没有碰面的时候。)

(2)估计坏账损失的方法一般有三种:

A、销货百分比法

估计坏账损失=本期赊销金额×估计坏账百分比

B、应收账款余额百分比法(这个方法才是重点,虽然名字很长很拗口)

要求:应收账款余额与计提的坏账准备保持相应的比例,

年末应保留的余额=应收账款余额*比例

本年应计提的金额=应保留余额-计提前余额

解释:

a)年末应保留的余额=年末应有的坏账准备金。

b)应收账款的余额=本年末的应收账款的余额。

c)比例=坏账准备金占本年应收账款余额的百分比。

d)本年应计提的金额=本年应该补充给“剩下的坏账准备金”的钱,或者“剩下的坏账准备金”太多了,拿一点出来。

e)应保留的余额=年末应有的坏账准备金。

f)计提前的余额=年末剩下的坏账准备金。

C、账龄分析法----余额百分比法的进一步

要求:根据应收账款拖欠时间的长短,估计坏账损失。

具体处理:与“应收账款余额百分比法”相同。

七、使用“应收账款余额百分比法”做坏账准备的案例:

例如:某企业某年末应收账款余额为400 000元,第2年发生了坏账损失10 000元,年末应收账款余额为300 000元,第3年的期末应收账款余额为200 000元。该企业估计坏账损失一般占应收账款余额的3%。

1、第1年末提取坏账准备(首次)

借:资产减值损失12 000

贷:坏账准备12 000

分析:12 000=400 000*3%

2-1、第2年发生坏账损失时,冲销应收账款:

借:坏账准备10 000

贷:应收账款10 000

分析:坏账损失10 000,实际损失真的是10 000,所以应收账款真的变少了。

2-2、第2年末提取坏账准备

借:资产减值损失7 000

贷:坏账准备7 000

分析:第二年的坏账准备金=300 000*3%=9 000

上一年剩下的坏账准备金=12 000—10 000=2 000

所以还需要计提7 000

3、第3年提取坏账准备

借:坏账准备3 000

贷:资产减值损失3 000

分析:第三年的坏账准备金=200 000*3%=6 000

上一年剩下的坏账准备金=9000

所以你需要计提-3000,所以“坏账准备”、“资产减值损失”借贷互换了。

八、小分享:什么时候,你会生钱?——针对交易性金融资产

1、公允价值变动损益,比如股票价格上涨。

2、投的早。

谢谢阅读。

点击了解更多会计学知识。