一、过去跳过的坑

过去几年,由于一点理财意识都没有,或者是思想太过禁锢,在家庭理财方面,我和先生做了许多现在看来简直是脑残的抉择。来,看看这些坑,你是否也跳过?

因为这些决策,我们的生活压力随着家庭开支的增大而日益加重,闲置资金少之又少,仅靠工资收入支撑家庭的我们,眼看着程程往上涨的房价物价,只能望洋兴叹,悔不当初!

二、理财组VS其他平台的理财课

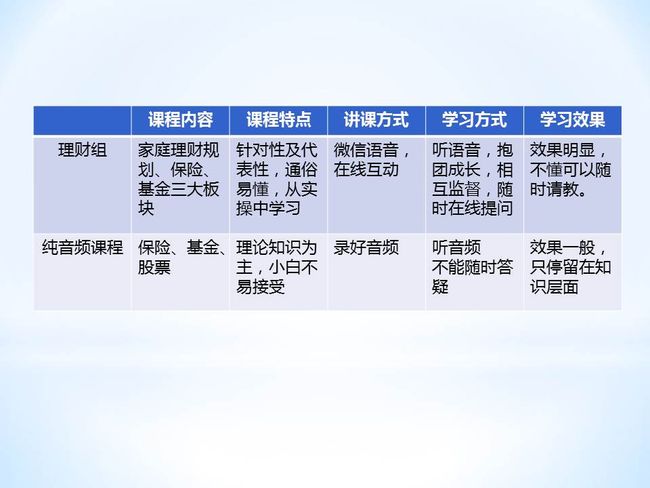

爱钱的人对“钱”啊、“财”啊字眼特别敏感。偶然在一篇微文中发现一个理财公众号,天天关注起来,三番几次被公文标题中的如何买保险啊、房贷啊、租房啊刺激到,妈呀!原来这也是理财啊。以前总以为理财就是日常开支和储蓄。就因为之前不懂,才走了这么多弯路。于是,我下定决心,一定要学习理财! 后来也在这个平台上付费听了一些课程。虽然也有所收获,但是课程内容及讲解比较机械和单一,有点照本宣科。听了还是不懂理财规划不懂基金是啥。后来因为上了天赋组四期,关注了Agie平台,发现了理财组,果断地报了名。

加入理财组学习后,两位老师的讲解,一次次地刷新我的理财认知。而且这种抱团成长的方式与自己买课程音频听的效果还是有一定差距的。

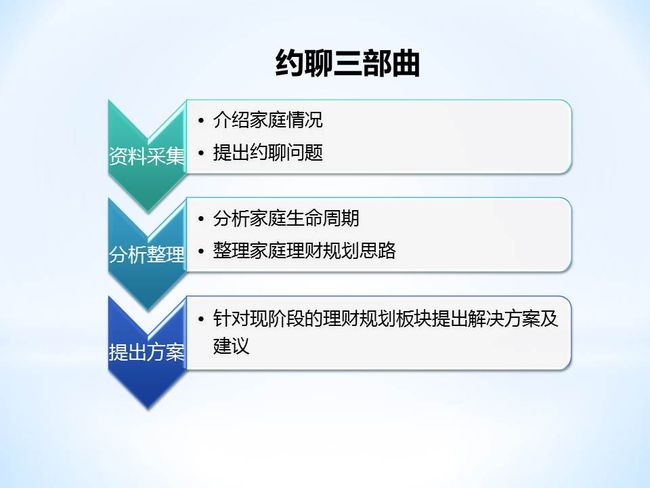

三、约聊那些事

罗里吧嗦了一大堆,现在言归正传,说说与穆组长约聊的那些事儿。

加入理财组五期几天,由于小伙伴们的支持以及穆组长破格增加约聊名额,我很幸运地成为可约聊的成员之一(建议后期加入的伙伴们一定要多多表现自己哦,约聊名额机会十分难得)。

我的主要困惑是如何根据自家情况合理地进行现阶段的家庭理财规划。经过穆组长的第一节课《家庭理财规划》的详细讲解,我对家庭理财规划有了初步的认识,但对于具体的问题自己还是不明确。直到与组长约聊后,豁然开朗,整个理财框架清晰明了。

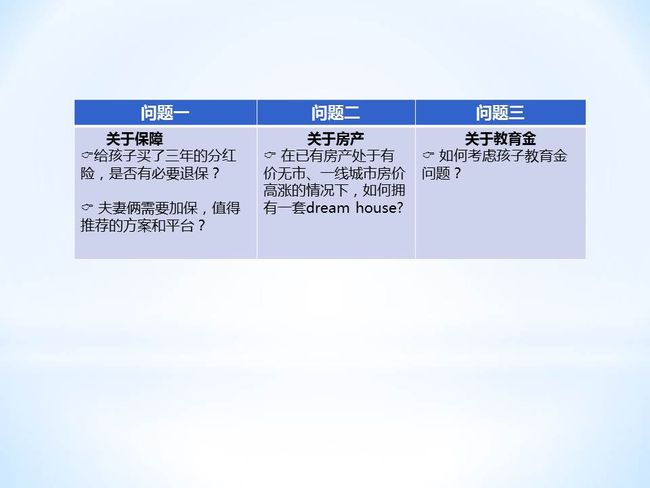

与穆组长约聊的三个问题:

上了几节课后才发现,分红险如此不划算,于是产生退保的想法。穆组长听了描述后,给我提出了三个方案并分析了利弊:

1) 退保。好处就是可以把准备要交的资金买别的产品(如基金)来获得更高收益,同样可以用作教育金。弊端就是退保后到手的现金价值会大打折扣。

2) 续保。好处是可以强制自己每年储蓄。弊端是收益过低。

3) 停保。下一年开始停止缴费(由于这款保险缴费期不限制),让这三年的保费在账户上继续产生收益,哪怕很少。好处就是可以及时止损。

穆组长就是如此诚肯,她总能站在消费者的角度分析问题。只要明确利弊后,你就可以轻松地作出选择。针对这个问题,我已经决定选择停保。

接下来是问题二,这也是我的一件心头大事。在回答问题前,穆组长首先让我问问自己:未来你会选择回老家还是在广州落脚?你希望你的孩子未来在哪个城市接受教育?从个人发展、资源、人脉等无法用金钱衡量的方面考虑,哪个城市提供的平台更大?

说实在,听组长这么一说,我终于明白自己为何一直犹豫不定,患得患失。因为缺乏明确的人生规划!顺着组长的思路,我心中找到了答案,关于在房产上如何选择有了更明确的目标。心里藏着想法,却不敢行动,生怕继续犯错或承担责任,于是希望寻求确定。在这件事上,又一次认清了自己。(发现组长也挺适合做生涯规划的,哈哈)

问题三,如何储备孩子的教育金?组长说:“首先,你要考虑未来孩子在哪上大学?一共需要多少经费(要加上通胀),然后根据复利效应计算,倒推每年每月需要投资的费用。当然,最好找专业人士去计算。”教育金的购买可以选择投资基金,平台如展恒基金、蚂蚁财富等。我想,接下来好多事需要慢慢盘点规划啊!

回答完问题,约聊就到此结束了吗?NO NO NO!在这忍不住想给组长一个大大的拥抱。接下来她还给我梳理了一下目前阶段我们家需要解决的几大规划。

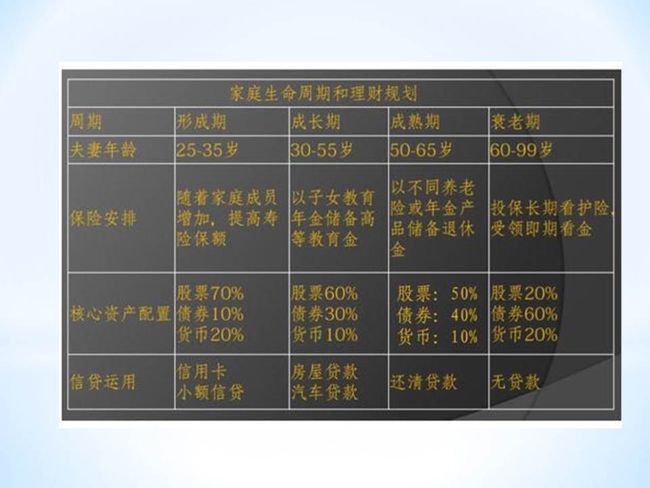

目前我们家是处于家庭生命周期中的形成期。家庭理财规划的优先顺序应是:

1) 现金规划。留3-6个月的开销作为应急资金。

2) 投资规划。为dream house 作储备。

3) 保障规划。根据1010法则,夫妻两人需要加保,包括寿险、重疾、意外。孩子方面需要增加重疾和意外。方案可以参考课上推荐的落地方案。平台如众安保险APP、京东、支付宝等。

4) 教育规划。为孩子储备教育基金。

每个阶段的着重点不一样,需要根据家庭情况及生命周期进行调整。养老金可以放到下个阶段考虑。

有木有很清晰?有木有很意外很惊喜?其实如果规划好,离dream house 也不远!此刻很兴奋。有同样困惑的童鞋们,看完后是否也豁然开朗?是否也很想约聊?那就赶紧行动吧!在理财组,你会收获到许多惊喜和惊吓!