1 市场分析

1.1 行业背景

在线视频规模不断扩大:2017年在线视频行业规模为593.8亿元,同比增长率为60.0%;在线视频用户规模达6.3亿人,同比增长11.9%。《那年花开月正圆》、《白夜追凶》等为代表的高评分剧目,吸引了更多用户追剧付费,从版权剧到自制网剧,中国在线视频行业发展逐步进入稳定成熟期。

1.2 付费市场规模

付费用户比例迅速上涨:2017年中国在线视频用户付费市场规模达到140.8亿元,同比增长16.7.随着内容消费的不断升级,用户付费意愿的提升和付费习惯的逐渐养成,在线视频用户付费规模逐年提高。

2 竞品分析

2.1 竞品选择

2.2 发展历程

2.2.1 腾讯视频

2.2.2 爱奇艺

2.2.3 优酷

2.3 运营数据

2.3.1 APP排名

在综合类视频领域爱奇艺排名第一,腾讯视频排名第二,优酷排名第三。

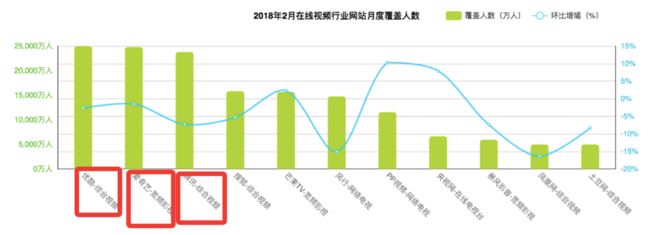

2.3.2 PC端排名

PC端流量排名,在看视频行业网站月度覆盖人数,优酷占据第一,爱奇艺第二,腾讯视频第三。

2.3.3 市场占有率

综合视频领域,爱奇艺的市场占有率为14.22%,腾讯视频的市场占有率为14.17%,优酷的市场占有率为4.63%。

2.3.4 用户粘性分析

用户粘性角度来对比三款APP,上图列出了三款APP相关数据,可以见得爱奇艺在人均单日启动次数、人均单日使用时长、用户活跃度(用户活跃度数值表示用户平均几天用一次,数值越低活跃度越高)、次月留存率等三项数据上全面领先腾讯视频和优酷。由此可见爱奇艺的用户粘性>腾讯视频>优酷。

2.3.5 重合用户分析

三款APP之间共同的用户重合度有13.3%,两两款客户端之间的用户重合度都在23%以上,如此高的用户重合度,表明在在线视频领域,用户观看视频并使特别介意彼此之间的差异,只要有喜欢的网剧、综艺等视频上映,用户还是愿意转换平台追剧,这也是近年来,三大主流视频平台在主打视频内容独有方面下的功夫,包括版权拥有,剧目自制等手段,保持平台对视频的独有性,吸引用户围观。

2.4 产品定位

2.4.1 爱奇艺

爱奇艺是中国视频行业领先者。2010年4月22日正式上线,秉承“悦享品质”的品牌口号,积极推动产品、技术、内容、营销等全方位创新,为用户提供丰富、高清、流畅的专业视频体验。

品牌口号:悦享品质(Always Fun, Always Fine)。

品牌关键词:品质、青春、时尚。

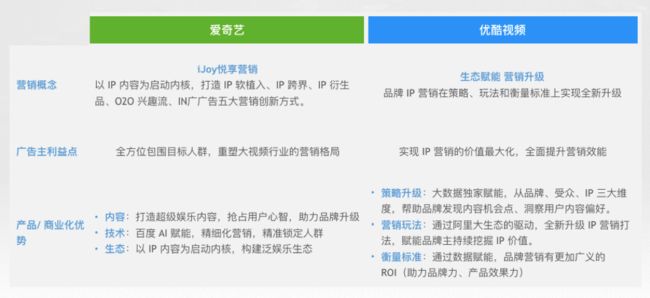

营销理念:iJOY悦享营销。

截止到2018年2月,爱奇艺已成功构建了包含商城、网络游戏、电影票、文学、漫画等业务在内、连接人与服务的视频商业生态,引领视频网站商业模式的多元化发展。

未来,爱奇艺将在多元化的内容储备、个性化的产品体验、定制化营销服务领域继续发力,引领视频体验革命。不断提升连接人与服务的能力,更好的改变人们的生活。

2.4.1 优酷

优酷于2006年12月21日正式推出,是国内首家为微视频免费提供无限量上传与存储空间并具备个人发起视频擂台及评分系统的网站,让用户“看得爽、找得快、传得广、比得酷”。

品牌形象:阳光、真实、主流、有梦想。

产品理念:快者为王。

产品特性:快速播放,快速发布,快速搜索。

优酷不断实践“三网合一”的使命,现已覆盖PC、电视、移动三大终端,兼具影视、综艺、资讯三大内容形态,贯通视频内容制作、播出、发行三大环节,成为真正意义的互联网电视媒体,引领视频行业格局及全媒时代的大格局。

2.4.2 腾讯视频

腾讯视频(v.QQ.com)是中国最大的在线视频平台,拥有丰富的优质流行内容和专业的媒体运营能力,是聚合热播影视剧、优质独家出品内容、体育赛事、大事件、新闻资讯等为一体的综合视频内容平台。

腾讯视频正在着力构建以“头部精品”和“细分受众”布局的立体内容矩阵。制作精良、拥有高口碑、高流量、精品化内容正在成为最核心的竞争力,坚持以头部的精品内容加上细分用户的内容布局,精准触达到圈层用户,不辜负每一位用户观影时光腾讯视频坚持为用户打造优质内容,大力推进原创战略,让用户对腾讯视频的产品更加满意。

腾讯2018年的自制综艺提出了五大IP:偶像IP、王牌IP、精准受众IP、文化IP以及音乐IP。而其中偶像IP是腾讯明年重点发力的地方。这些偶像又分为音乐偶像、舞蹈偶像、团体偶像以及偶像产业。

2.5 目标用户分析

2.5.1 性别分析

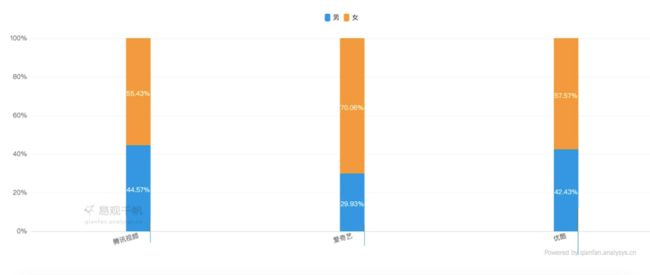

三款APP用户都是女性占比更高,其中爱奇艺女性用户占比更高,女性用户是在线视频领域的主流用户。

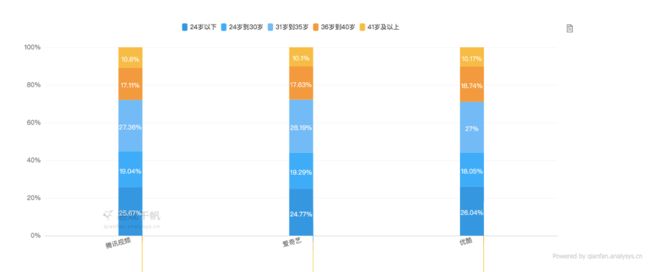

2.5.2 年龄分析

(数据统计截止2017年8月)

三款APP用户都是以年轻用户为主力,其中年龄在35岁以下用户占比达到71%,80后用户占比较高;同时三款APP用户群中,年龄层在31-35岁用户占比最高,均在27%以上。

2.5.3 地域分析

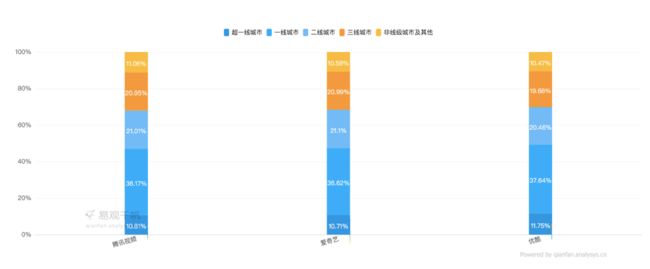

三款APP用户都集中在一二线城市,其中一二线城市占比中:优酷>爱奇艺>腾讯视频

2.5.4 消费能力

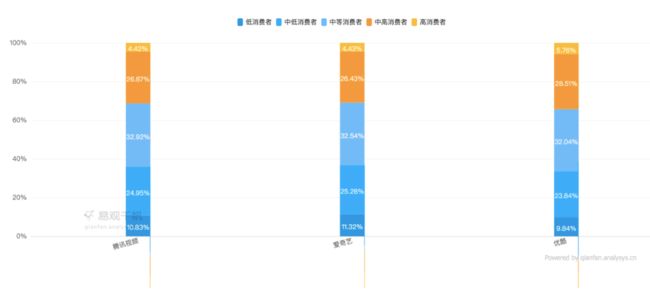

腾讯视频的中高消费能力用户占比31.29%,爱奇艺为30.86%,优酷为34.27%,整体来看,优酷的用户消费能力更强。

2.5.5 使用场景

通过统计用户在一天24小时的行为数据得到,三款APP的用户使用低谷在凌晨5点左右,从7点开始用户数攀升,在中午13:00的午餐时间和晚上22:00的睡前时间出现了两个高峰值,白天整体保持在一个较高的水平。

由此可得出三款视频类APP用户的使用场景为:

A.上下班/上下学途中,打开视频客户端,享受个人观影世界

B.午餐时间,消磨碎片时刻

C.工作时/上课时,缓解学习和工作压力

D.睡前时间,休闲放松时刻

2.5.6 UI设计对比

(1)pc端首页

爱奇艺

腾讯视频

优酷

(2)移动端首页

腾讯视频

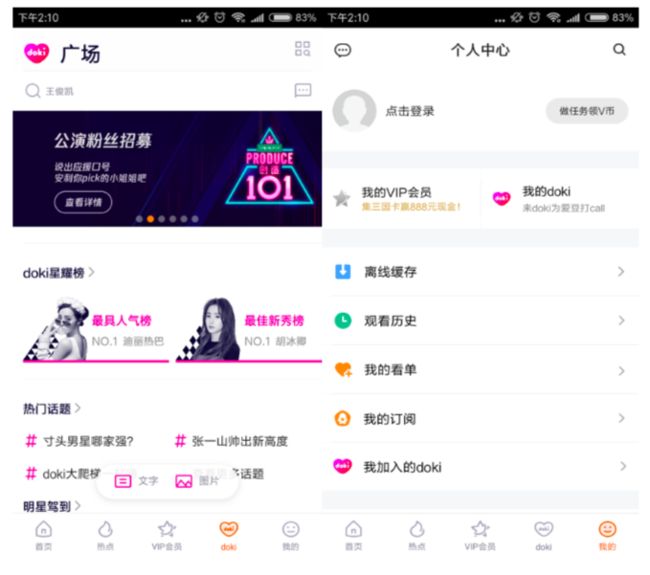

腾讯视频APP视频端口一共5个版面,分别是【首页】视频精选版面、【热点】短视频版面、【VIP会员】版面、【doki】偶像明星广场话题版面、【我的】个人中心版面。

优酷

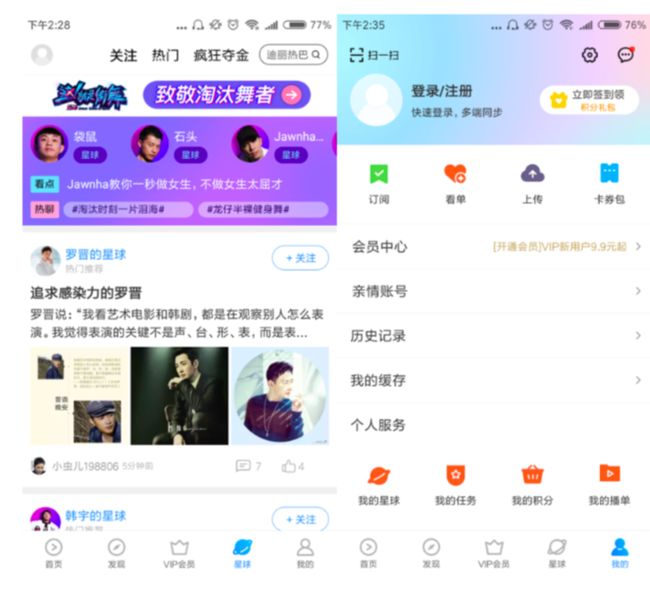

优酷视频APP视频端口一共5个版面,分别是【首页】视频精选版面、【发现】短视频版面、【VIP会员】版面、【星球】偶像明星热门话题版面、【我的】个人中心版面。

爱奇艺

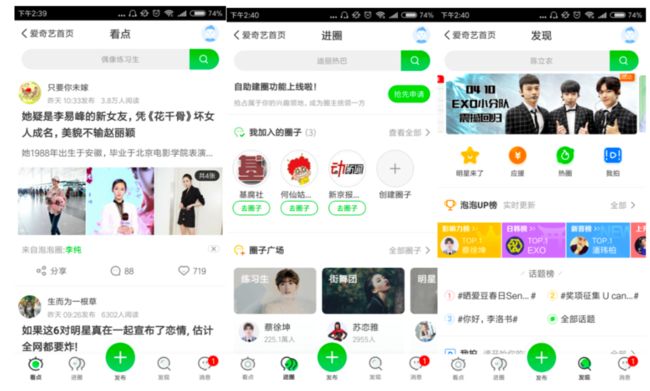

爱奇艺视频APP视频端口一共5个大版面,9个分项版面,分别是【推荐】视频精选版面、【热点】里面的【视频】推荐版面和【加圈动态】版面、【会员】版面里面的【VIP会员】版面和【网球】会员版面、【我的】个人中心版面里面的【看点】【进圈】【发现】【消息】版面。

3 赢利模式

3.1 爱奇艺

爱奇艺提出了“大苹果树”模型,以IP为核心,技术产品为躯干,视频内容为枝叶,有些、门票销售等服务为果实,围绕IP深度挖掘,拓展IP的周边(电影、动漫、游戏、文学等),形成更长的价值链,获取更多的收益方式。

3.2 优酷

内容投资方面,阿里+优酷土豆把内容投资作为文化的核心。家庭娱乐和系统化售卖方面,优酷不断升级大数据生态。优酷正在探索硬件+游戏+制作+电商的视频生态模式。

3.3 腾讯视频

腾讯视频凭借在内容资源上的大规模布局,以及背靠强大的腾讯系列产品,在多个细分领域发力,成功覆盖大规模用户群。依据巨大的用户流量,衔接品牌广告主,由“广告主”与“观众订阅”两路营收。

一、目前三大网络视频服务平台盈利方式:

1、“流量——广告”。

2、通过稀缺性内容吸引付费观看。

要通过广告盈利,就得保证网站流量,而保证网站流量,就要保证网站内容资源足够强大,购入资源的成本与广告时长决定盈利空间;付费始于网站自制,而如若依赖付费创收,那么就要保证会员收入高于自制成本。

二、主要成本支出

1、版权成本高,在缺乏独播剧集、哄抢热门资源的背景下,各家亏损数字也在一起跳动;

2、自制剧的成本;

3、技术成本;

以优酷土豆为例,在其2014年财报中,带宽成本就已达人民币9.173亿元,占公司净收入的23%;爱奇艺2015年成本与费用达到76.7亿元,较2014年的39.83亿元增长92.8%,其中宽带成本的增长高达80.5%;

在中国上亿网民的市场背景下,吸引到几千万付费会员倒不是太难的事情,真正艰难的,是如何把他们长久留住。视频平台的内容差异化道路任重而道远。

4 发展战略

爱奇艺:

2018年,爱奇艺的内容战略分3部分。

- 投入重点做顶级IP,注重内容品牌和知识产权;

- 不断创新播出模式。

- 突破原有内容产业商业模式,以IP为核心,打通内容IP的视频体验与相关服务,将不同形态的作品、网剧、电视剧、电影、动漫、游戏、文学、电商等在同一个IP贯穿而下,形成更完整的商业模式。

优酷:整体战略——文化娱乐的淘宝天猫

优酷讲究一鱼多吃,热衷于实现大剧先网后台播出,同时将内容与电商打通;

腾讯视频:打造顶级内容+用户体验

发力内容上游,追求项目主控与同一IP的多元开发,内容反输电视台有望成常态;

在目前的BAT版图下,“视频内容”其实都只是一件“重要的附属品”

阿里:新零售的钩子(购物)——优酷

腾讯:场景的娱乐套件(社交)——腾讯视频

百度:搜索+信息流+广告的配套产品——爱奇艺

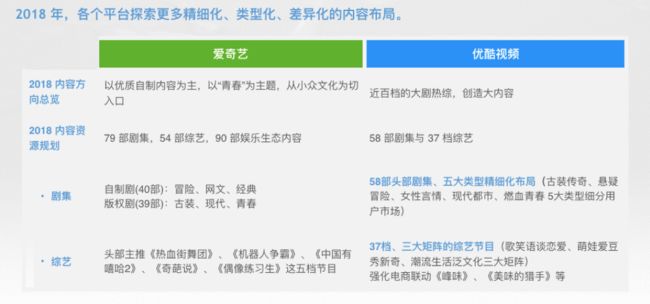

5 2018年爱奇艺、优酷内容资源优势差异化