上篇讲到,用时间轴的现金流来考虑,每一个财务问题都涉及PV、FV、PMT、NPER以及RATE(IRR)这5个参数。

只要知道其中4个参数,就可以用Excel函数计算余下的参数。

(一) 计算PV:存款的启动基金

子晴现在3岁,她的父母打算从现在起给她存钱,每年存5万元,一直存到18岁,所有资金投资在银行5%保本理财产品。目标是子晴18岁时可获得100万教育基金。

那么,子晴3岁时得有多少存款,才能达到这个目标?

把上面那段话换成现金流参数,就是这个意思:子晴目前拥有存款PV(待求值),从现在起每年末(TYPE=0)存钱PMT(5万),全部存到收益率RATE(5%)的理财产品,目标是15年后存FV(100万)。

用Excel函数PV(rate,nper,pmt,[fv],[type])求解

=PV(5%,13,-50000,1000000,0)

=-60642

也就是说,子晴需要在寸教育基金的起点时,拥有6万元才能达到存款目标。

这个例子,展示了如何计算存款起点的启动基金。类似的存款问题,比如存养老金、存梦想基金,都可以借鉴这个例子。

(二)计算FV:剩余房贷

小张有一笔100万元的20年期房贷,年利率5.4%,等额本息还款、每年需支付8.3万元。小张已经还了5年,打算一次性支付余下贷款。请问他的贷款还剩多少?

这个例子提供了现金流4个参数:小张获得银行贷款PV(100万),在年利率RATE(5.4%)下等额本息还款PMT(8.3万),已经还了多年NPER(5)。

那么,计算小张剩余贷款就用FV函数(rate,nper,pmt,[pv],[type])

=FV(5.4%,5,-8.3,100,0)

=-83.85万元

有童鞋会问,小张的房贷不是20年么,NPER应该算20期的呀。

我们试一试用NPER = 20计算,看看FV是多少

=FV(5.4%,20,-8.3,100,0)

=0

将NPER改为20,结果剩余贷款FV为0!你没有看错,如果小张还了20年,不就是把贷款还清了嘛,那剩余贷款FV就变成0咯。

(三)计算PMT:每期存款

小明看中一款30万元新车,准备现在开始存钱、2年后全款购车。预计该车售价不变。若小明每月初存钱入年利率3%账户,从现在起得存多少钱?

这是一个很常见的存款问题。如果用现金流的5大参数分析,会转换成这样:

小明现在手头存款PV(为0),计划每月初(TYPE

= 1 )存钱PMT(待求值),存款利率RATE(月利率3%/12)、总共存NPER期(月期数2*12=24),目标是2年后达到FV(30万元)。

由于PV = 0,图中无法显示PV的柱状图。

集齐现金流4个参数,就可以用Excel函数计算PMT。PMT函数语法是(rate,nper,pv,[fv],[type])。算一算小明每期存款额

=PMT(3%/12,24,0,200000,1)

=-8076

这里再次强调一下,用Excel函数要注意现金流的方向。小明存款每个月是掏钱流到银行账户去,PMT记为负数;待钱存够了,重新回到小明的口袋里,FV记为正数。

像存退休金计算每期存多少钱,可以参考这个例子用PMT函数计算。

用Excel函数计算时,可以有起始资金(PV),也可以PV为0。

(四)计算NPER:提前还款

小张有一笔100万元的20年期房贷,年利率5.4%,等额本息还款、每年需支付8.3万元。小张已经还了5年,剩余贷款83.83万元。

现在小张刚好获得20万元奖金,他打算全部拿来提前还款,然后继续按原来月供额还房贷。请问他还要还款多少年?

这个例子信息量比较大。但其实,按照现金流的参数来看,只有4个参数是有用的:

小张现有贷款PV(83.85 - 20万元),从现在起以利率RATE(5.4%)每年还款PMT(8.3万元),最终还清贷款、余额FV(为0)。现在要求解的参数是还款时间NPER。

NPER函数的语法是(rate,pmt,pv,[fv],[type]),套入函数就可以计算剩余还款年数

=NPER(5.4%,-8.3,83.85-20,0,0)

=10.23年

如果想按月计算还有NPER,只要调整RATE为月利率5.4%/12,PMT调整为月供额8.3万元/12。再次套入NPER函数

=NPER(5.4%/12,-8.3/12, 83.85-20,0,0)

=119 .8月

不论用哪个Excel财务函数,当中RATE、NPER、PMT参数必须是一致的,用年利率时NPER、PMT就是按年计的。

(五)计算RATE:报酬率

小明5年前在银行用10万元购入一款的保本理财产品,现在该产品到期、归还12.5万元。假设小明5年前将钱存入银行定期、同样获得12.5万元本息。那么,这款理财产品相当于多少的年利率存款?

以前提过,衡量一项投资的价值,是需要测算它的报酬率。计算报酬率有很多方法,可以列出现金流数据,然后用IRR函数或其他方法计算。

如果你能够用现金流5大参数分析,小明这个例子就可以套入RATE函数。

小明的例子换成现金流语言是这样的:在时间起点小明的投资本金PV(10万元),投入时间NPER(5年),以报酬率RATE(待求值)投资到理财产品,期间没有任何现金流量(PMT= 0),最后获得FV(12.5万元)。

代入RATE函数(nper,pmt,pv,[fv],[type],[guess])可以计算报酬率

=RATE(5,0,-10,12.5,0)

=4.56%

RATE函数仅适用于相等时间、相等PMT的一系列现金流的报酬率。当PMT出现的时间间隔不等时,比如不定时分红、不定时基金投资等,计算报酬率就只能求助IRR函数。

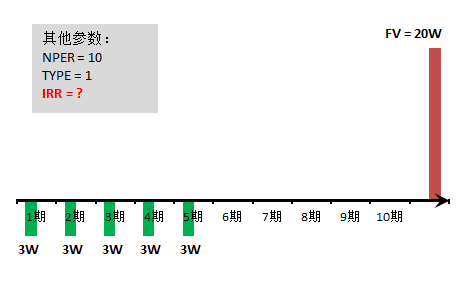

比如这个例子:老李打算购买一款储蓄型保险,缴费期共5年、每年年初缴费3万元,到第10年末可以领回20万元。这款保险相当于多少的年利率呢?

虽然这个例子老李不是连续10年缴费,但一样可以用现金流参数的思路来分析。

这款保险的模式是年初缴费(TYPE =1),投资时长NPER(10年)。老李在第1至5期缴费3万元,第6至10期缴费0元,在报酬率IRR下最终收获FV(20万元)。

IRR函数无需NPER、TYPE等参数,只要你正确列出现金流数据(包括排序、正负值)就可以计算出来。

上图的现金流,按顺序列出数据是这样的:-3,-3,-3,-3,-3,0,0,0,0,0,20。

套入IRR函数(values,[guess])就可计算报酬率

=IRR({-3,-3,-3,-3,-3,0,0,0,0,0,20})

=3.64%

总结:

1.用现金流5大参数分析,PV、FV、PMT、NPER以及RATE(IRR)这5个参数。只要知道其中4个参数,就可以用Excel函数计算余下的参数。

2.对于不等时间间隔,或不等额的系列现金流,计算报酬率时要改为用IRR函数。

作业:

老张现有存款50万元,他希望10年后可以存够200万元退休金。假设老张的存款全部投入年化收益率5%的银行保本理财。那么,老张从现在起每年年初要存多少钱?

备注:本课作业答案,可在百度网盘http://pan.baidu.com/s/1sluN9lb下载,或在百度网盘搜索用户“ppathome39”《用EXCEL学理财-示例及作业(更新到第19课)》。

/ڲ>V&Y�