你没看错,百年人寿又在搞事情了。最近新推出了一款儿童定期重疾险——童惠保重大疾病保险 ,又名『大黄蜂2号』。

坦白地讲,依照目前市面上的儿童定期重疾险产品来看,『大黄蜂2号』在整个市场中确实是性价比很高的。接下来我们就把它揉开了掰碎了瞧瞧,这究竟是一个怎么样的保险产品。

1、保障责任

『大黄蜂2号』的保障责任非常全面,包括重大疾病、少儿特定疾病、轻症疾病、轻症豁免、投保人豁免和身故全残保障责任。

(1)重大疾病保险金:包含100种重大疾病,赔付1次基本保额。第2至11保单年度,保额按5%复利增长,最高可以增长到投保时保额的1.6倍。

(2)少儿特定疾病保险金:包含了12种少儿特定疾病,按基本保额的 100%额外给付,简单地讲,就是投保时保额翻倍赔付,保障至18岁。

12种少儿特定疾病包括:严重脑损伤、严重Ⅲ度烧伤、重型再生障碍性 贫血 、严重原发性心肌病 、严重脊髓灰质炎 、骨髓纤维化、自体造血干细胞 移植、斯蒂尔病(全身型幼年类风湿性关节炎) 、重症手足口病 、严重骨髓增生异常综合症 、婴儿进行性脊肌萎缩症 、白血病。

(3)轻症疾病保险金:包含50种轻症疾病,按基本保额的 30%给付,最高可以赔付3次。高发的轻症,包括不典型性心肌梗塞、冠状动脉介入手术、心脏瓣膜介入手术、微创冠状动脉搭桥术等,都涵盖了的。

(4)轻症豁免保费:当被保险人罹患合同规定的轻症疾病时,保险公司给付轻症疾病保险金后,豁免后续保费,保障责任不变。

(5)投保人豁免保费:身故或全残,罹患100种重疾、20种中症、35种轻症疾病之一,当投保人出现这些情况的时候,豁免后续保费,保障责任不变。

(6)身故或全残保险金 :在没有理赔过重疾的情况下,返还已交的所有保费。

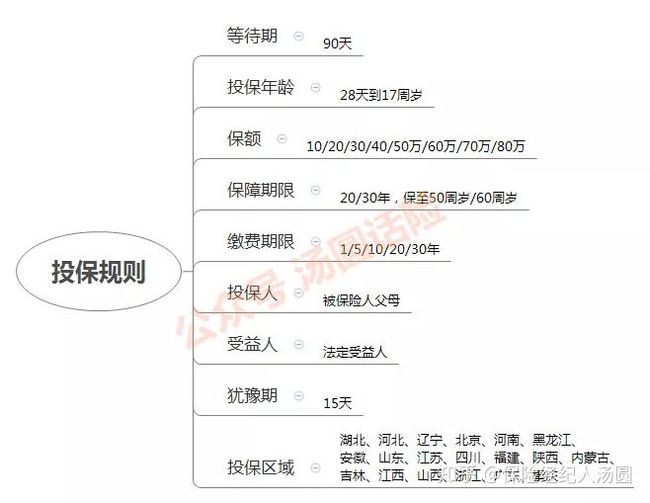

2、投保规则

百年人寿出品的『大黄蜂2号』被定义为少儿定期重疾险,因此,被保险人仅限于17周岁以下未成年人。保险期间选择面较广,可选20年、30年,或保至50周岁、60周岁,比较灵活。

『大黄蜂2号』的投保规则比较简单,不过优势非常明显。等待期只有90天,算是定期重疾险最短的等待期了(其他同类保险产品的等待期一般在180天,甚至360天)。

保额从10万到80万可以灵活选择。缴费年限最长30年,拉长了缴费年限的最大好处是让杠杆的作用显得更为充分,让更少的保费翘起更多的保额,简直就是现实生活中的给我一个支点,我能翘起地球呀。

3、产品特点

(1)保额增长:基本保额将会按照每年5%复利增长,这份保单就能够有效地抵抗通货膨胀。最高可以领取保额210万,面对治疗重疾所需要的医疗费用,以及父母收入损失,统统都不用愁。

(2)保障全面:『大黄蜂2号』包含了100种重疾、12种特定疾病、50种轻症疾病可以赔3次,保障非常齐全,即使是小概率事件,也考虑得非常全面。

(3)双豁免责任:除了市面上保险产品都含有的被保险人轻症豁免责任外,『大黄蜂2号』还附加了投保人身故或者是全残,罹患100种重疾、20种中症、30种轻症疾病之一就豁免后续保费的保障责任,不管家长如何,宝宝的保障依旧有效,真的考虑得非常全面。

(4)保障期限更长:保障可以延续到孩子50岁或者是60岁,给孩子更长时间的守护。

4、同类产品对比如何?

汤圆找了市面上目前性价比都很不错的几款儿童定期重疾险,来跟百年人寿的『大黄蜂2号』进行对比,具体如下:

从上面的对比表中可以看到,无论是从保障内容,还是从保费支出来看,『大黄蜂2号』的表现都还是非常不错的,性价比极其高。

以0岁的男孩为例,投保80万保额,缴费20年保保障30年,每年保费984元,比和谐健康的『慧馨安』要便宜一些,但是年龄往后,就比同类产品要贵一些了。

不过,『大黄蜂2号』加入了保额每年以5%的复利增长,到保单年度第11年的时候,保额就会变成投保初期保额的1.6倍。也就是说,如果最开始投保的保额是80万元,到了保单年度第11年的时候,保额会变成130万元。所以,保费要相对于其他同类型产品要贵一些,也是完全值得的。

由于『大黄蜂2号』的保额逐年增长的特性,并且在第11年保额为投保时保额的1.6倍,按照每元保额对应的保费来计算来进行加权费率的对比,『大黄蜂2号』的费率仅为『慧馨安』的6到7折。所以,算下来其实并不贵,不难做出选择。

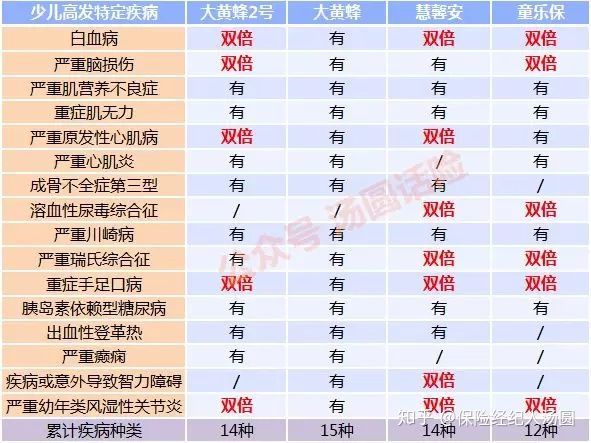

很多保险产品也会把少儿特定重疾作为产品的卖点,在这次测评中,汤圆也整理了不同的儿童定期重疾险中儿童高发疾病来做对比。

从对比表可以了解到,16种儿童高发疾病里面,『大黄蜂2号』大部分都包含其中了,并且还选定了其中的5种作为少儿特定疾病,进行双倍赔付。

5、给孩子买保险要注意些什么?

(1)保额要足够。给孩子买保险的最需要值得注意的地方就是保额要足够。有的家长朋友因为预算有限,又想给孩子更持久的保障,就给孩子配置了终身返还型重疾险(带身故责任),然而保额只有10到20万,根本就不够。

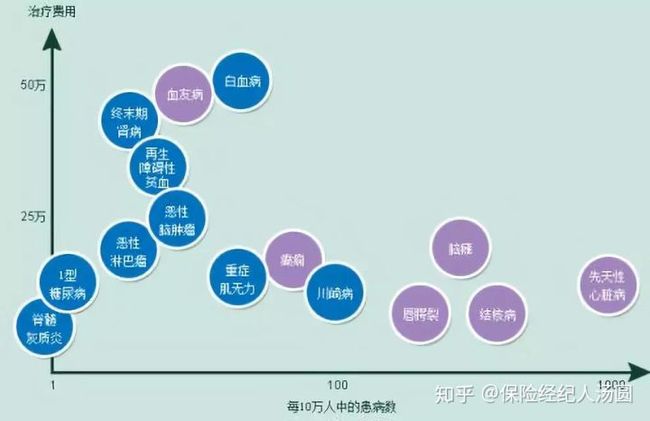

通过上面的数轴图可以看到,蓝色圈内的疾病,发病率低,但治疗费用很高,是儿童重疾险保障的重中之重。这些疾病的治疗花费大致上在20到50万之间,这还仅仅是重疾的治疗费用,不包括后期的康复费用,以及家长的误工费用等等支出,如果这些费用加在一起,肯定是远远高于这个数字的。所以,在预算有限的情况下,汤圆建议各位家长朋友,可以先为孩子配置定期型的重疾险,优先照顾保额。后面有条件的话,再慢慢为孩子加保。

(2)人生在世,任何时候都可能会存在风险。小孩子的重疾风险是远远低于成年人的,风险与保费是成正比的。所以同样的保额,小孩子所需要交纳的保费就要低得多。这样看来,保险要越早配置越好,年龄越大价格越高。

6、妈妈们关注的问题

问:为儿童配置重疾险,有必要附带轻症保障吗?

答:看预算,如果有轻症保障的话更好。

问:买返还型(储蓄型)的保险好不好?

答:各有各的好。如果预算足够,想给孩子更全面更持久更稳定的保障的话,返还型的保险是一个不错的选择。如果预算不足,那么应该优先照顾保额,定期消费型保险也能解决妈妈们内心的担忧。

问:给孩子买医疗险就不用买重疾险了吗?

答:不行,医疗险是报销型的,只能赔付治病所花的钱;同时,医疗险保障期间短,一般都是一年期的,存在停售风险。如果这个产品停售,孩子身体又出现一些异样,就很难再买到重疾险了。

问:儿童重疾险可以在多家购买吗?有保额限制吗?

答:可以多家购买;不含身故责任的重疾险,没有保额限制,但有的保险公司会限制被保人总保额,防止恶意骗保。

问:哪个公司更好?小公司会不会黄了?

答:担心保险公司偿付能力的话,妈妈们可以去中国保监会官网上查一查,你会发现很多小公司的偿付能力和投诉率要比大公司要好得多。

问:投保人豁免和被保人豁免,哪个更有意义?

答:投保人豁免更有意义,避免因家长发生风险而导致孩子保险被迫中止。