一、市场分析

美团网,是2010年3月4日成立的团购网站。美团网有着“吃喝玩乐全都有”的宣传口号。为消费者发现最值得信赖的商家,让消费者享受超低折扣的优质服务;为商家找到最合适的消费者,给商家提供最大收益的互联网推广。大众点评网成立于2003年4月,是本地生活信息及交易平台,美团网是2010年3月成立的团购网站。 2015年10月,美团网与大众点评合并成立新公司。近年来,美团点评不断拓展业务边界,覆盖领域从最初的餐饮扩张到酒店、婚庆、 教育甚至出行、金融等诸多领域。融资情况:2014年5月,美团宣布获得3亿美元C轮融资,领投机构为泛大西洋资本,红杉资本和阿里巴巴跟投,估值达40亿美元;2015年1月,美团网完成D轮总额7亿美元的融资,估值达到70亿美元。2016年1月,美团点评完成首次融资,融资额超33亿美元,融资后新公司估值超过180亿美元。2017年5月16日,美团点评公布最新业绩:公司日完成订单量超1800万,现金储备超30亿美元,年度活跃买家2.4亿,活跃商家300万。

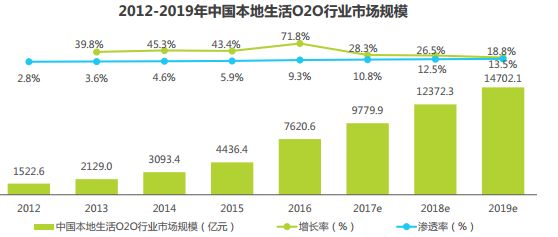

1.1 行业规模

数据显示,本地生活O2O市场快速发展,市场规模迅速攀升, 2016年行业整体市场规模已超7000亿,延续了数年40%以上的高增长态势。艾瑞分析认为,主要归因于以下几点:首先,智能设备与移动支付的普及为O2O提供了必要的发展环境;其次, O2O对用户生活服务场景的覆盖不断提升,满足了生活节奏不断加快的居民更便捷的消费需求;此外,众多现象级产品的出现以及大规模补贴的投入培养了用户习惯,用户使用频率不断上升。

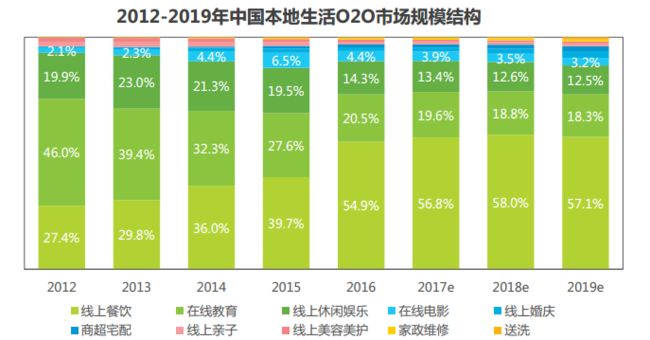

1.2市场结构

由于各细分领域的发展阶段、消费者规模各不相同,市场份额呈阶梯状分布。餐饮市场由于本身线下体量巨大且具有高频、刚需、容易规模化的特征,用户培育与市场拓展难度相对较小,发展最为成熟,餐饮O2O占本地生活O2O整体市场份额不断上升,2016年占比高达54.9%。商超宅配在电商、新零售促进下快速发展,家政维修、送洗等标准化程度相对较高的细分领域受用户接受程度不断上升,市场份额连年升高。

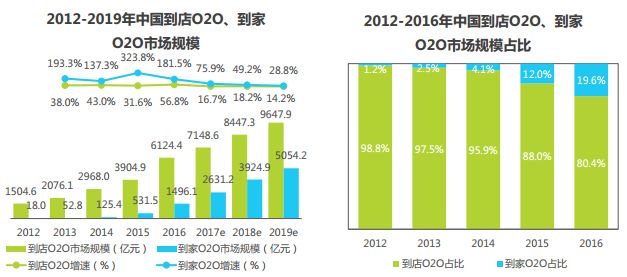

到店O2O由于起步较早,且不受设备场景等方面的限制,能覆盖更多的细分领域,在本地生活O2O领域一直占据着绝对主导地位。随着移动支付对用户生活场景覆盖度的不断提升,到店O2O市场规模持续增长,2016年为6124.4亿元,预计2019年将达9647.9亿元。近年来,消费者习惯不断转变,外卖、家政等上门服务在高补贴刺激下爆发式增长,在本地生活O2O行业占领越来越重要的地位。

1.3产业图谱

二、用户分析

2.1产品数据

我将本地O2O产品分为到店和到家两个维度进行分析。

2.1.1 到店O2O

2017年上半年到店O2O服务市场,口碑交易份额占比48.1%,超越美团点评,位居到店服务厂商领先地位。另外在月活方面,美团遥遥领先,达到13478.6万人,排名第一。

美团独占用户数达到11332.48万人,处于市场领先位置。百度糯米在到店O2O中逐渐掉队。另外在人均单次日启动次数方面,美团达到2.69次/天,排名第一。

2.1.2 到家O2O

外卖市场格局方面,整体被饿了么、美团外卖百度外卖瓜分。短期内综合外卖平台既定无新进可能。另外月活方面,饿了么达到了3402万人,排名第一,美团位居第二。

在用户使用角度,日均活跃、日均启动次数、人均使用时长等方面,饿了么暂时领先,美团外卖位列第二,百度外卖位列第三。

2.2 需求分析

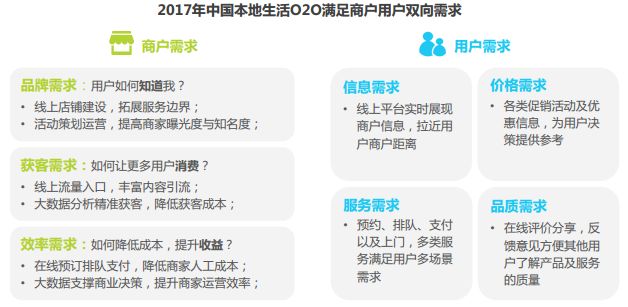

本地生活O2O平台一边为消费者,另一边为线下本地商家。平台两端具有强大的跨边网络效应,即越多的商家将会吸引越多的消费者,反之亦然,因此很容易形成强者愈强的局面。平台的商业模式是基于线上与线下的结合,其重要功能在于连接商户用户两方。 能否有效地兼顾用户与商户的需求,助力双方实现增值,是本地生活O2O平台能否发展壮大的关键。

三、产品分析

3.1 战略层

slogan:吃喝玩乐全都有

美团争取打造本地O2O全量的服务体系,做到覆盖全民O2O“吃、喝、玩、乐”的产品。

3.2 范围层

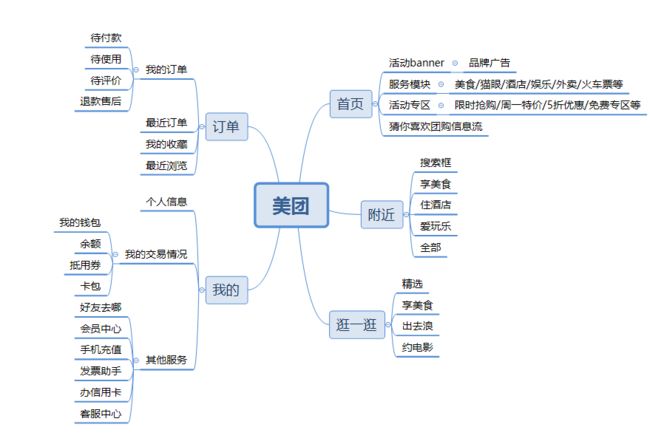

大众点评网成立于2003年4月,是本地生活信息及交易平台,美团网是2010年3月成立的团购网站。 2015年10月,美团网与大众点评合并成立新公司,通过餐饮等发展较为成熟的细分领域,不断扩大业务范围,将休闲娱乐、运动健身等其他更多细分场景串联起来,建立一站式生活服务生态圈。主页面呈现的功能模块如下所示。

主要功能包括针对如上模块的团购——查看详情、购买、点评、未消费无条件退款等功能。次要功能包括活动优惠、附近玩乐、主题参与等为用户团购的配套服务。

3.3 框架层

3.4 表现层

1.五个tab页的呈现:如下图所示。首页几乎承载了大部分用户的需求的功能模块——查找、扫码、选择服务、选择优惠。其他tab对团购服务进行了垂直化的场景细分,比如附近查看、热门主题查看、已购服务流程补全、自己相关信息的查看。

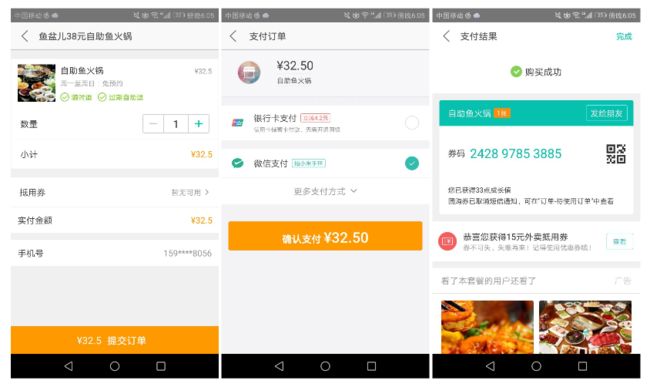

2.团购商品的信息呈现:呈现商品的图片信息、名称、价格、抢购button。(随时退、过期自动退标签)购买须知、评价情况。商家信息、套餐详情。banner广告位、相关推荐。在滑动屏幕的同时,价格以及抢购button持续悬浮,诱导用户点击。

3.购买流程:购买流程比较简单易操作。点击抢购——提交订单——支付——成功,展示结果。支付成功的结果又券码和二维码,同时也可以将此结果发送给朋友(让朋友兑现)。支付成功获得抵用券。

4.退款流程:在订单tab中找到待使用订单,点击进入订单详情,可以点击button进行申请退款——选择理由——成功退款(最久需要七个工作日)。然而此订单仅仅花了我1分钟退款成功,简直神速。

四、商业变现

1.佣金模式。美团网最主要的盈利模式,主要是通过出售团购商品,直接赚取中间的差价;或者是通过出售商品进行高百分比的抽成;或者通过协议帮商家做折扣促销,按照协议金额形成收入。

2.广告收入。客户在美团网上做广告,美团网由此收取广告费。

3.转介费模式。美团网直接将页面链接到产品所属公司,让产品所属公司获得更多被知晓的机会,甚至开发出更多潜在客户,因此美团网通过向该公司收取转介费用。

4.活动回扣。商家在美团上做活动和展会时,美团会收取回扣,获得收入。

五、运营分析

1.真正贯彻“客户第一”的理念。像“过期退”、“随时退”、消费者投诉后马上有邮件或电话给相应的BD,商家评分低于3.8分bd拿不到提成、商户上单苛刻的资质条款等等措施,核心都是要保证“消费者第一”,这在百团大战的时候给了消费者很好的体验,产生了一大批忠实的粉丝,为美团的口碑传播立下汗马功劳。

2. 移动时代的提前布局:团购与LBS业务可谓高度重合,而其在手机端的提前布局,领先竞争敌手至少半年时间。

3. 地推团队执行力和凝聚力都很强。美团的地推并不是最大,但绝对是最高效的。品牌效应带动的是商家逐渐从被推销到主动找上门要合作的转变,进一步降低了营销成本。

4. 在技术基础上的巨大投入:即使在最困难的时期,美团也始终坚持自己是一家互联网公司,在技术和后台等投入上始终保持。当别人还在为怎么管理销售团队和商家而发愁的时候,美团的系统可以通过手机完成商户信息的拍摄、采集、上传和审核。

六、思考和总结

6.1技术产品不断丰富,前后端数据连通提升行业效率

移动互联网的发展改变了人们的消费习惯,线上线下的边界已不再明显,越来越多的行业开始互联网化,进入线上线下融合的大潮。 O2O也不再仅限于前端产品和服务的线上化,开始向传统行业上下游不断拓展,面向B端的技术产品类型不断增多,从营销、决策、供应链等多方向切入,将整个产业链连接到数字世界,深度挖掘线下潜能。线下商业复杂度高,不同行业不同企业之间差异巨大,线上企业需要不断深化对传统行业的理解,提升数据沉淀的精细程度以及数据分析挖掘的成熟水平,方能真正助力传统行业实现变革。

6.2丰富的B端服务为O2O平台提供更多盈利可能

团购时期,本地生活O2O平台收入来源主要是佣金与广告费两类。高额的补贴本身就已经给商家造成了巨大压力,再收取佣金与广告费对众多利润微薄的中小商户来说无疑是雪上加霜。 此外,移动端不断发展,消费者到店后再团购的行为越来越普遍,线上引流效果大不如前,逐渐被商家抛弃,本地生活O2O的盈利能力受到各方质疑。进入赋能商户的新时期,以帮助商户降本增效的各类服务不断涌现,内容营销、数据赋能、金融业务等成为新的增长引擎,这些业务均蕴藏巨大商业潜能,通过赋能商家赚取效率提升的价差,实现共赢是未来发展方向。