这个案例,直接看数据:

2016财年至2018财年(3月31日),营业收入分别为355.76亿元、380.37亿元、370.66亿元,净利润分别为21.06亿元、13.57亿元、4.71亿元,经营活动现金流量净额分别为11.87亿元、4.49亿元、-5.79亿元,毛利率分别为21.93%、20.00%、16.67%,净利率分别为5.92%、3.57%、1.27%。

注意,营收体量很大,一年370亿的体量,放在任何产业,都算是相当不错了。可是,我们的读者基本都是对财务数据很敏感的老司机,这几个问题一定逃不出你们法眼:

第一,净利润为何连年下滑?

第二,现金流为何持续下降,并且2018财年还成了负数?

第三,毛利、净利为何持续下挫,甚至净利率都跌到了亏损边缘?

一句话总结,这公司,有毛线的看头?

并且,这公司还是处于黑电这个赛道,很多人眼中的夕阳行业,竞争格局差、利润极低(毛利率15%左右),技术迭代快,还具有后地产周期属性,无论怎么看,都不能算是门好生意。

可是,如果我告诉你,各大互联网巨头,都在陆续和它发生关系,你又会怎么想?

爱奇艺、腾讯、百度先后投资入股其旗下智能电视运营公司——创维酷开,以2018年3月百度投资时,酷开的估值约为90亿元,较爱奇艺入股时增值200%,较腾讯入股时增值130%。

这家港股公司,名叫:创维数码(0751.HK),2000年港交所上市,其股价表现如下:

图:股价 (单位:港元)

来源:wind

看到这个股价,估计你已经醉了(弱的不能再弱了)。可是,如果我再告诉你,在它的股东背景中,不乏花旗、贝莱德、富达基金等全球一线机构,你又会怎么想?

你会不会觉得,这些国际顶尖机构都脑残了、瞎了眼?

受2018财年业绩影响,其股价从2018年6月开始下跌,从3.79港元/股跌至现在的2.36港元/股,跌幅38%,而这背后又伴随着花旗、贝莱德等机构投资者的减持,以及实控人、富达基金的增持。

如果我再告诉你,如此体量、如此背景的一家公司,现在市净率居然只有惊人的0.3,你又会怎么想?

市净率(PB)为惊为天人的0.3,而同行业的海信电器、TCL集团,PB分别为0.8、1.1,这意味着,这公司资产原本在市场上价值1块钱,可现在标价只剩了3毛钱,相当于“吐血大甩卖”的水平。

按照格雷厄姆的方法论,这样的公司如果资产质量没有水分,如果入股后马上破产清算,就能赚到7毛钱的差价。同时,按照巴菲特的说法,这是一个典型的“捡烟蒂”式价值研究逻辑。

好,读到这里,几个问题值得思考:

1)虽然黑电行业技术迭代极快,皇帝轮流做,品牌商起来一个、没落一个,从长虹到乐视,作为普通投资人很难追得上。可是,你会发现,从黑白电视到智能电视,这么长的时间,这个产业却一直都在,并且总产值一直在扩大——在整个产业链上,核心节点到底哪里?

2)如今的创维数码,市净率在0.29的水平,属于典型的“困境公司”,这样的估值是否合理?未来,PB是否有可能回升?如果要回升,其中的关键点又在哪里?

3)一个格雷厄姆式的难题:一个烟屁股放在面前,这烟到底是抽,还是不抽呢?

今天,我们就以创维数码这个案例入手,来研究下电视产业链的产业逻辑,以及财务特征。同时,借由本案,我们将周期性公司估值中常用的市净率(PB),做一次深入分析。

本报告,是我们关于家电行业的第8篇研究,之前的案例分别为老板电器、格力电器、飞科电器、小狗电器、苏泊尔、美的集团、小天鹅A。

也许你现在对它根本看不上眼,但是,在计划经济时代,它可是十分紧俏的,想要买电视,得凭票,一些倒买倒卖、牟取暴利的现象随之出现,黑市上一张票炒到五六百,很多人不得不高价(高于国家牌价1倍左右)购买电视机。

1989年,为抑制抢购倒卖之风,监管层推出电视消费税(居然还有这么个税种),于是需求开始萎缩。但与此同时,国内出现了引进彩电生产线的热潮,大量品牌井喷式涌现,比如熊猫、金星、牡丹、飞跃等,彩电生产厂家超过了200家,产能过剩。

为了抢占市场份额,四川长虹发起第一次价格战,每台彩电降价350元,此后,四川长虹又分别于1996年、1999年、2000年、2003年,发起4次价格战,以2000年为例,降价幅度高达35%,长虹逐渐成为国产彩电龙头,而很多电视厂商则开始没落。

2000年之后,彩电技术更新换代速度开始加快。

但是,长虹过于注重营销,忽略技术研发,慢慢走上下坡路,以1999年为例,其毛利迅速缩水,从27%下降到15.5%。

2000年左右,采用先进投影光学系统的背投式彩电,开始在国内出现,电视亮度和图像清晰度得到极大提高,高质量的扬声系统,还可以营造强烈的现场感。背投式彩电采用数码扫描方式进行信号处理,每秒播出上百幅图像,图像稳定,不闪烁,长时间看也不会感到眼疲劳。

而CRT显像管老式电视机,则因清晰度低,且难以实现大屏化,受到新技术的冲击。

不过,背投电视仅仅风靡一时,因为它有成本高(售价一般在2万元以上,是CRT电视机的数倍,而且还要定期更换灯泡,灯泡价格在2000元以上,相当于一台普通电视机的价格)、体积大、可视角度窄(侧面看画面不清晰)等缺点,生命周期并不长。

因此,背投电视销量并没有持续上升,而几乎与此同时,等离子电视、液晶电视开始出现。

等离子电视(PDP),是在两张超薄的玻璃板之间注入混合气体,并施加电压,利用荧光粉发光成像,面板利用气体放电原理,依靠R、G、B三原色荧光粉发光,每一个像素都是一个主动发光单元,在发光单元内部实现256级灰度后再进行混色,最终显示出正确的色彩。电视轻薄、屏幕大、分辨率高,可视角大,亮度均匀性好。

而液晶,是一种介于固体和液体之间一种有机化合物,常态下呈液态,但是它的分子排列却和固体晶体一样非常规则,因此取名液晶。

液晶电视采用液晶显示器(LCD),在两张玻璃之间的液晶内,加入电压,通过分子排列变化及曲折变化再现画面,屏幕通过电子群的冲撞,制造画面并通过外部光线的透视反射来形成画面。

图2:液晶电视

来源:公司公告

早前,在电视界,流传着这样一句话:“外行买液晶,内行买等离子”。等离子电视的画面表现在业内认可度极高,而且在视觉舒适度、色彩还原度、对比度等方面的性能也较好。很多专业人士认为:等离子屏更适合做电视屏,而液晶屏适合做电脑显示屏等。

但是,内行人都看好的等离子,2012年全球等离子电视出货量,只有1300万台,被液晶电视高达2亿台的出货量秒杀——这是为啥?

掌握等离子核心技术的松下、日立等几家日系厂商,在技术方面保密意识很强,不愿意分享技术、面板资源,生怕被同行抄袭和模仿,欲以一己之力将等离子产业做大。而液晶产业比较开放,这样的背景下,大多数玩家知难而退,另起炉灶转向发展液晶产业。

于是,液晶面板的产能迅速崛起,价格也逐渐下降,这使得注重成本控制的下游电视机厂商,集聚在液晶电视领域进行技术创新。比如:CCFL背光源LCD(即通常说的“传统液晶电视”)、LED背光源LCD(即“LED电视”)、HCFL背光源LCD(适合于较大尺寸电视,可以应用到66英寸产品,市面上较少)等等。

传统液晶电视,通常采用冷阴极荧光灯CCFL作为光源,能够覆盖的色域范围只有NTSC标准(美国国家电视标准)的65%~75%。而LED背光源技术下,液晶电视的色域范围可以达到105%,而且LED背光技术寿命更长、更环保。

此时,国内几大电视玩家在干啥呢?

据说,长虹豪赌等离子,投入20亿美元,浪费了几年时间,后来发现液晶成了主流,想靠收购韩国液晶研究企业跟上节奏,但还是晚了一步。而2004年上市的TCL集团,当年即巨资搞起海外并购(法国汤姆逊彩电、阿尔卡特手机),但并购业务全面亏损,国内业务也陷入经营困境,只能暂时休养生息。

如果说,CRT时代成就了长虹、TCL,那这次,踩着液晶电视技术变革节点的,当属海信。

海信,早在2002年就开始量产液晶LCD电视,而长虹、康佳则在2004年才开始生产、试制,TCL则更晚。

2007年9月,海信的液晶模组生产线投产,这是我国彩电行业第一条液晶模组生产线。2008年7月,其首款42英寸超薄LED背光液晶电视 TML42T08GP上市,带领我国进入LED液晶电视时代。

由于在这个赛道占据先发优势,海信已经连续14年领跑国内彩电市场。

时间来到2013年,贾老师喊出“颠覆”口号,推出互联网电视(OTT),它集互联网、多媒体、通讯等多种技术于一体,给传统电视带来很大冲击。紧接着,小米等互联网企业,纷纷向创维、康佳、TCL等传统彩电厂商发起挑战——打价格战,用补贴的方式来争取用户。

同时,技术革命的脚步仍然没有停歇。现阶段,电视行业又呈现出了三条新技术路线,一是,以TCL等为代表的量子点显示技术;二是,以 LG、创维等为代表的 OLED 技术;三是,以海信为代表的激光显示技术。

在这一波技术潮流走向中,OLED电视在2017年的表现最抢眼。

OLED,全名为有机发光二极管(Organic Light-Emitting Diode),其具有与液晶电视不同的发光机理,并拥有自发光、视角开阔、反应速度灵敏、耗电低、一级对比度高等特点。

图3:OLED工作原理

来源: WitView 申万宏源研究

OLED面板结构有三层,分别为空穴传输层、发光层与电子传输层。当内部敏感元件接收到直流电时,电子将产生偏移,与空穴结合再发点层中发出光源,并根据不同的配色,产生多种色彩,具有自发光特性,可视度和亮度均很高,画质也比LCD液晶电视更有优势。

2017年,受电视市场低迷及液晶面板价格大涨影响,彩电企业业绩下滑。但是,高端的OLED电视却逆市增长,较2016年增长了2倍。

而集中发展激光电视的海信也开始转向OLED,长虹、索尼、飞利浦、京东方等厂商都在参与并力推,那OLED会成为彩电行业的第五次技术革命吗?

不过这一次,踩在OLED风口上的,不是长虹,不是海信,而是本案,创维数码——它,是国内最早布局OLED电视的品牌之一。早在2008年,就开始布局OLED,2013年推出我国首台OLED电视。据奥维云网统计,2017年创维在国内OLED电视的市占率超过索尼、LG,位居第一。

好了,梳理完电视行业的发展史,如果让你当创维的老板,哪几件事你会觉得比较重要?

一门特殊的生意

第一,技术迭代趋势;第二,价格战。

创维数码,成立于1988年,实际控制人为黄宏生、林卫生夫妇,持股约38.64%,2000年在香港主板上市。旗下设深圳创维-RGB电子公司、海外发展公司、数字技术公司、群欣安防科技公司、液晶器件公司等十多家产业公司。

其中,旗下创维数字在A股上市,创维酷开先后获爱奇艺、腾讯、百度参与入股,以百度2018年3月投资额看,其对应估值约为90亿元,未来拟单独上市。

图4:股权结构(单位:%)

来源:公司公告

其主业以电视和机顶盒业务为主,先来看近三个财年的业绩:

2016财年至2018财年(3月31日),营业收入分别为355.76亿元、380.37亿元、370.66亿元,净利润分别为21.06亿元、13.57亿元、4.71亿元,经营活动现金流量净额分别为11.87亿元、4.49亿元、-5.79亿元,毛利率分别为21.93%、20.00%、16.67%,净利率分别为5.92%、3.57%、1.27%。

注意,营收在稳步上升,但净利润在2018财年明显下降(-61.5%)——主要是因为,面板、芯片等核心部件价格居高不下,汇率大幅波动等原因,导致毛利空间大幅收缩,而应收账款增加,导致经营活动现金流量为负数。

图5:收入结构(单位:%)

来源:优塾团队

彩电业务占比70%左右,数字机顶盒及液晶模块和白家电产品(不含空调产品)占比分别在15%、5%左右,其他业务包括金融类业务、物业租赁、照明、物业发展、安防系统、空调及其他电子产品等,占比不到10%。

来看其中最重要的彩电业务。

彩电的零部件有:面板、芯片、存储等电子元器件。其中,面板价格占到电视机成本的65%左右。其上游面板的主要供应商是LG、京东方A等。

面板除了CRT(显像管)—LCD(液晶显示器)—OLED(有机发光二极管)的技术周期,还因产能建设时间长,供需不平衡,呈现较强的产能周期:新世代投产——产能过剩——降价——公司亏损——亏损企业出清——产能不足——涨价——再次催生投资。

所以,面板的成本波动大,对总成本的影响很大。

图6:液晶电视的成本构成

来源:wind 天风证券研究所

同时,面板生产初期会有良品率较低的难题,例如,在LCD生产上,各大面板厂商花了10年克服,所以,上游的技术壁垒较高,良率也直接影响面板价格。

而其下游为经销商、终端用户人群,由于彩电产品同质化严重、技术壁垒不高,消费者对价格敏感度高,即使在相对集中的竞争格局(CR5=62.7%)下,电视机厂商也仍然存在价格战。同时,彩电还面临着手机、电脑等电子产品的竞争。

图7:2017年彩电市场占有率 (单位:%)

来源:中国产业信息网[1]

很明显,这个产业技术迭代快、上游话语权强、下游品牌商价格战频出,导致整个产业链的核心,集中在面板上。所以,如果整个产业链只研究一家公司,那么京东方A所处的赛道才是更需要深入研究的。

本案,在这样的产业链格局下,作为一个下游品牌商,创维数码的基本面是如何发展的?我们划分三个阶段,来挨个复盘:

1)2000年至2006年;(盈利提升)

2)2007年至2009年;(政策利好)

3)2010年至2017年。(行业冲击)

图8:营收及增速(单位:亿元、%)

来源:优塾团队

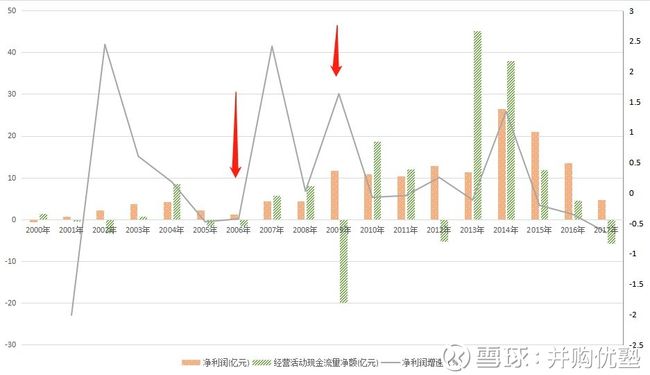

图9:净利润&经营活动现金流量净额(单位:亿元)

来源:优塾团队

图10:ROE&ROIC(单位:%)

来源:优塾团队

赚钱效应到底如何

首先,我们从投入产出视角,来看一下创维数码的整体情况,具体指标为ROE和ROIC:

图11:ROE&ROIC(单位:%)

来源:优塾团队

ROE、ROIC波动都挺大,但二者趋势一致。

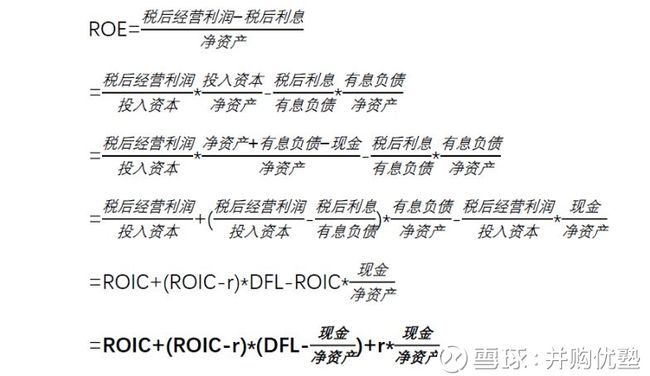

ROE是净资产收益率,ROIC是投入资本回报率。前者,侧重于站在投资者角度,反映公司对于股东的利润回报,后者,侧重于站在企业角度,参照标准为加权平均资本成本 WACC,如果ROIC>WACC,说明企业经济增加值为正,投资价值上升,反之则下降。

不过,本案图中需要注意一个细节: 为啥ROE大于ROIC?

根据杜邦分析法,ROE主要取决于三个因素:总资产周转率、净利率、权益乘数,ROE=销售利润率 * 资产周转率 * 权益乘数。

从ROIC的计算公式来看:ROIC=EBIT( 1-税率)/投入资本

而投入资本= 总资产-现金-无息流动负债=净资产+有息负债-现金

其中,EBIT( 1-税率)代表息前税后经营利润,是指扣除税收影响,以及非经常性损益后,公司核心经营活动产生的税后利润(不包括利息)。

二者之间存在这样的关系:

图12:ROE与ROIC的关系式

来源:优塾团队

由于ROIC剔除了非经营性损益和资本结构的影响,更接近企业真实的盈利能力。而ROE大于ROIC,原因就来自于这两点。

本案,创维数码的ROE大于ROIC,主要因为有财务杠杆。好,看完了ROE和ROIC的差异,接下来,我们从杜邦分析法看,为啥ROE波动这么大。

图13:ROE分解(单位:%)

来源:优塾团队

将影响ROE的几大因素都拆出来,可见,权益乘数、总资产周转率这两大因素的变动较小,而销售净利率的波动非常大,与ROE保持一致。

接下来,有一个重点问题需要解决:为什么它的净利率波动这么大?

第一阶段:2000年到2006年

这一阶段,ROE的波动呈现先升后降的趋势:2000年至2003年,ROE上升;2004年至2006年,ROE下降。

图14:ROE分解(单位:%)

来源:优塾团队

我们单独拎出这一段,放大来看:

图15:2001-2006年ROE分解(单位:%)

来源:优塾团队

首先,是权益乘数,2004年从2.11上升至2.41,主要是因为当期短期借款增加;其次是总资产周转率,2004、2005年总资产周转率分别为1.58、1.40,下降主要是研发中心、厂房建设,以及购置土地导致非流动资产周转速度下降。

两者变动对ROE影响较小,我们重点看净利率,净利率与ROE同步先升后降。

图16:毛利率&销售费用率&净利率(单位:%)

来源:优塾团队

从图中看出两个细节:

1)2001年至2004年,毛利率与净利率同向增长;

2)2005年,毛利率与净利率出现了反向变动。

这是为啥?先看第一个细节:

我们知道,毛利率的影响因素有两个,一是价格,二是成本。

从业务角度来看,2001年至2004年,主流电视还是CRT电视,比如创维的14寸到38寸彩电,而这个阶段也恰逢电视技术变革,背投、等离子、液晶电视等新型产品出现,创维相继推出15寸、20寸液晶和40寸、42寸等离子电视等新产品。

新品价格普遍比老式CRT电视要高,平均销售单价提升,也带动了毛利率增长。

而成本端方面,主要支出来自于原材料,特别是平板显示器、显像管等,但此阶段,创维加强了物流管理,直销环节的物流成本下降,进而提升了毛利率。

那么,顺着这个逻辑,再来分析第二个细节:

2005财年,毛利率、净利率出现背离,由于平板显示器的成本下降,带动高端电视需求上升,毛利率上升。而费用端,其当年增加品牌推广,包括电视广告、机场、公交站等户外广告等,当期销售费用率上升,进而导致净利率下降。

好,看到这里,还没有结束。

因为,光是看到上涨、下跌,很可能会被趋势蒙蔽了双眼,在这背后,必须关注这门生意的毛利、净利的绝对值,这直接反映了一家企业的竞争力和盈利能力。

注意,创维的毛利率保持在14%至18%左右,净利率只有5%不到。也就是说,其60亿元至120亿元的营收体量,对应的净利润只有1亿元左右。

这悬殊的对比,意味着这个行业挣钱太不容易,一旦毛利率稍微波动,净利率跌到零点,整年都白干。那到底是啥原因,导致行业利润率这么低?

答案就是三个字:价格战。

其实,在创维刚上市的2000、2001年,行业就在打价格战,2001年,中国彩电业大面积亏损,康佳、厦华、高路华陷入亏损,长虹每股赢利只有1分钱。

而2003年,四川长虹又掀起背投普及计划,背投电视最高降幅40%(美国还因此开始对我国彩电实施反倾销),这两轮价格战之下,长虹的市场份额并没有上升,反倒出现回落。

图17:2001年至2006年营收、净利润及增速(单位:亿元、%)

来源:优塾团队

创维等国内厂商,尽管用等离子电视与长虹抗衡,但还是不得不跟着降价,创维的营收增速从2002年的42.82%下降到2005年的0.15%。而且,要加强销售网络、广告宣传攻势及研发方面的开支,费用也大增,净利润增速更是在2005年、2006年出现了负增长。

受价格战影响,2000-2002年股价整体走势不好,2003年6月,受2002年业绩增长的利好影响,股价开始反弹。

2004年11月30日,因香港廉政公署指控创维集团董事局主席黄宏生及其弟黄培升,合谋盗取公司资金,其股票开始停牌(案件2006年7月宣判,被判有期徒刑6年),直到2006年1月11日复牌,当日市值蒸发35亿。

随着基本面的波动,同时,其市净率(PB),从0.25X上升到最高点的2.58X,然后下降至0.8X左右。

图18:2000年至2006年股价(单位:元)

来源:wind

图19:股价与PB(单位:港元、倍)

来源:理杏仁

好,弄明白第一个阶段,投入资本回报率下滑的原因(价格战)之后,我们来看下一个重要问题:为什么在这之后,投入资本回报率又上升了?是什么样的周期因素在影响?

第二阶段:2006年到2009年

这一阶段,2006年到2009年,ROE从4.03%暴涨到24.71%,增长相当猛烈,背后还是这个核心因素在起作用:净利率的提升。

图20:ROE分解(单位:%)

来源:优塾团队

我们将图中圆圈所标注的阶段,放大来看:

图21:2006-2009年ROE分解(单位:%)

来源:优塾团队

拆开来看,2007年至2009年,权益乘数分别为3.01、2.91、2.99,变动较小;而总资产周转率分别为1.29、1.28、1.51,2009年总资产周转率上升,主要因为当期营收增加,固定资产周转率上升,但对ROE的变动影响较小。

我们重点看净利率。

2007年至2009年,其净利率持续上升,主要因为毛利率从16.34%上升至21.4%,那么,毛利率上升的驱动力又来自哪里?

图22:2006-2009年毛利率&净利率(单位:%)

来源:优塾团队

2007年,其毛利率21.41%,较2006年上升5.3个百分点,从业务角度来看,主要来自成本控制——其调整了销售奖偿计划,导致成本下降。而这一政策调整,直接将毛利率提高至20%以上的水平。

2008年毛利率微降,主要是为了扩大销量,降低了内地高端彩电的定价。

而净利率的波动,也直接表现在净利润的增速上,但这阶段营收稳定增长,即便是金融危机爆发的2008年,营收增速还略微有提升。

图23:2006年至2009年营收、净利润及增速(单位:亿元、%)

来源:优塾团队

不过,分析到这里,又一个问题来了:为啥金融危机之下,业绩还能稳定增长?这就得从当时的宏观环境说起了。

首先,2007年12月,国家试点推行“家电下乡”政策,2008年金融危机之后,开始快速向全国推广,利好电视机销量。同时,2008年北京举办奥运会,观赛需求刺激电视机销量。于是,其电视机销量从2007年的8200万台,增至2008年的9700万台,增幅18%。

而后,到了2009年5月,家电“以旧换新”等补贴政策拉开序幕。不仅如此,新的LED背光液晶电视开始快速切入市场,并占据液晶电视30%以上的比例。

同时,监管层持续扩大“家电下乡”政策范围,并提高入围彩电的上限价。其占受惠政策的LCD液晶彩电销量22.7%,排名第一;占整体彩电销量的18.9%,排名第三。

这一时期,股价从2008年11月开始触底反弹,一直上涨至2010年4月。同时,其估值(PB)也同步,从0.23X上升到最高点的4.55X。

图24:2006年至2010年股价(单位:港元)

来源:wind

图25:股价与PB(单位:港元、倍)

来源:理杏仁

不过,需要注意的是:投入产出回报和净利率的上升,并没有持续太长时间,2010年至今(除2015财年),其ROE持续下滑,这又是为啥?

第三阶段:2010年到2017年

还是先来看这张图:

图26:ROE分解(单位:%)

来源:优塾团队

放大来看是这样的:

图27:2010年至2017年ROE分解(单位:%)

来源:优塾团队

其中,总资产周转率、权益乘数比较稳定,关于ROE的变动,我们还是要从净利率角度出发,去寻找答案。

图28:毛利率&期间费用率&净利率(单位:%)

来源:优塾团队

你看,销售毛利率稳定且略有上升,但是净利率却未与其同步,从2009年的6%下降到2017年1%左右。其中,2014年,净利率明显上升,主要因为当年处置土地,获得处置收益13.9亿元,扣除该非经常性损益的净利率为3.98%。

那么,毛利率与净利率之间的缺口,到底都被谁吃了?

答案是:期间费用。毛利率上升,但期间费用上升幅度更大,净利率下降;毛利率下降,但期间费用的降幅更小,导致净利率下降。

图29:毛利率变动&期间费用率变动(单位:%)

来源:优塾团队

我们先来看毛利率,毛利率的波动原因,有两方面,分别来自销售端和成本端。

从销售端来看,下游产品有降价压力:

一是,受技术迭代影响,使得老旧产品面临去库存。比如,2009年,LED背光液晶电视加速切入市场,其自身产品结构也从CCFL液晶电视向LED液晶电视转变,需要清理旧式电视库存。

二是,外部竞争者的进入和行业价格战影响。比如,2013年,小米、乐视等互联网概念的电视品牌进入,用补贴的方式低价抢占市场,传统电视厂商价格承压。

从成本端来看,原材料价格波动:

一是,原材料液晶屏价格波动(2011年、2015年下降,2016、2017年上升);

二是,外购电视机模块,改为自行生产,降低采购成本,比如2014年。

值得注意的是,由于2016年上游面板大厂商,逐步关闭低世代产线,逐步向大尺寸面板产线转移,中小面板产能下降;同时,受2016年2月地震灾害影响,中国台湾的群创5.5代和6代线面板产能下降,导致面板出现供不应求。于是,面板价格从2016年下半年开始涨价,最高涨幅达到40%。

也正是基于这两方面原因,原本在2013入局的互联网电视玩家,难以消化原材料价格上涨,以及下游销售补贴优惠的双重成本压力。于是,就有了某些网红电视资金链断裂,看尚电视、暴风TV等互联网电视品牌,陷入亏损泥潭的现象。

图30:不同尺寸面板单价(单位:美元)

来源:wind,浙商证券研究所

结合这个阶段的股价来看,股价震荡,随着投入资本回报的下行,整体股价走势向下。而这期间的PB,从区间高点的4.5X,一直震荡下跌,2016年10月31日,PB下降至1以下,之后继续下降至如今的0.3X。

图32:2010年至今股价及PB(单位:港元、倍)

来源:理杏仁

另外,需要提醒的是,上图股价在2015年,经历了较大涨幅,这是因为并购驱动。2015年,其收购了德国的Metz电视机业务,及奥地利机顶盒品牌企业Strong Media,同时母公司将液晶模块业务注入。

图31:营收、净利润及增速(单位:亿元、%)

来源:优塾团队

接着上图的业绩增速图,继续往下挖:

2017年,国内彩电市场销售规模下滑超过5-10%。三季度更是创下13%历史同比最大销量跌幅,遭遇行业寒冬,主要原因还是面板价格上涨。

并且,净利润也从13亿元下滑至4.7亿元,下滑61.5%,但仅仅是行业和业绩下滑,竟能使其估值下跌的如此厉害吗?是否还有别的原因?

注意,这期间,花旗等大型机构投资者,以及其自身的高管也开始减持。

另外,值得一提的是,创维的高管更换也比较频繁,尤其是职业经理人,比如曾担任董事会主席的张学斌(2012年离职)、杨东文(2017年辞任)。2017年4月,其子公司——A股上市公司创维数字,还出现董事长、董事、监事会主席三位高管一同辞职的情况。

所以,由上述公开信息判断,压制估值的核心因素,主要应该是管理层不稳定的问题。而这,也将成为影响其未来估值波动的风险因素。

此处的风险在于,管理层的内部变动,从公开信息很难获得真实资料,所以,研究到这里,已经超出了纸面分析能触及的范围。如果此处需要继续深入研究,需要通过线下关系,找到创维的内部人士乃至高管,进行后续深入调研。

好,分析到这里,一个受技术驱动的周期性公司模型,已经基本分析清楚了:

第一,股价(估值)的上升和下跌,与投入资本回报率(ROE、ROIC)呈现同步走势。

第二,对周期类公司,投入资本回报的变动,主要取决于净利率的影响。所以,但凡研究周期性公司,毛利率、净利率是需要重点研究的指标。

第三,对本案所处的赛道来说,净利率的涨跌,主要来自于两大因素:一是有没有踩到正确的技术趋势上,二是价格战。

市净率背后的影响因素

本案,创维数码的经营活动现金流、自由现金流为负数,不太适用DCF贴现模型(绝对估值法)。所以,考虑到其资产属性,以及整个产业链的周期性变动,此处我们采用相对估值方法——PB乘数法。

第一步,预测净资产情况。

其净资产中,主要包括股本、股份溢价、资本储备、累计溢利等科目,其中,股本、股份溢价跟发行新股、分红派息等相关,而资本储备则是提取的法定储备金,其提取比例不得低于税后溢利的10%,当累计提取金额达到注册资本之50%时,可以不再提取。

累计溢利是分红后的累计剩余收益,在不考虑发行新股的情况下,权益的增加主要来自净利润。所以,我们重点预测一下2018年的净利润情况。

2017年,彩电受面板价格影响,增速下滑而且持续到2018年,根据奥维云网的数据,2018年上半年彩电市场规模同比增长2.3%,零售额同比下降8.7%,因此,我们预测其2018年营收增速为0,对应的收入为370亿元。

考虑面板价格开始下行,且其新产品有望抬高平均单价,净利率取其近5年净利率的平均数4.55%,对应的净利润为16.83亿元,股息支付率30%,预测权益净增加为11.78亿元。

所以2018年股东权益价值为160亿元。

第二步,选取合理PB区间。

按照可比公司历史估值区间来看,海信集团历史PB区间为1.2X-2.5X,京东方A为1X-2X,TCL电子为0.8X-1.7X,从创维数码自身的历史PB区间来看,PB位于0.5X~2X之间。

同时,考虑到其自身历史估值区间问题非常重要,我们把不同数据服务商的数值都列出来做参考。

万得给出的历史PB区间为(2006年之前的数据缺失):

理杏仁给出的历史PB区间为(上市至今所有的数据完整):

我们采用理杏仁的数据来看,创维之前其实有过两次PB的极值低点,分别是2001年9月(PB=0.25)、2008年10月(PB=0.21)。

注意,这是关于本案基本面研究的一个关键密码:如果不看到这两处数据,或许你会像本报告开头那样,觉得现在它0.3倍的PB非常便宜,可是,一旦回溯到当年的这两个点(图中红圈),那么就会发现,这样的估值或许从绝对值上来看便宜,但从它的历史发展上,估值曾经也被打到过这样的低位。

为什么?这两个红圈前后,基本面到底发生了什么大事?我们分别回溯一下:

2001年,PB被打到0.25的位置——此时是创维刚上市不久。但恰逢高管层变动。一是,2000年10月,执行董事陶钧离职,二是,2000年11月,创维销售总经理陆强华(著名职业经理人,将创维带入国内彩电业前五)离职,同时带走手下100多名销售人员。

2008年10月,PB被打到0.21的位置——在此之前,2004年,黄宏生因涉嫌盗取公司资金被立案调查,创维停牌,直到2006年1月复牌。复牌之后,PB、股价一路下跌,创下了“历史极低记录”。而在2008年初,原计划子公司创维数字申请在深交所上市,也因黄宏生事件被推迟。

你看,本案,一个关键的问题在于:历史上的估值极值点,都和高管变动有着微妙的关系。

时间回到现在,PB又再次来到历史低点附近,被打到0.3倍。无独有偶,这一次,其高管层又出现了较大的调整。

2017年4月,创维执行董事兼行政总裁杨东文,被调任为非执行董事,此人在创维累计服务17年,曾带领创维跻身到一线电视品牌。到了2018年3月,杨东文辞任非执行董事,黄宏生之子林劲,被委任为执行董事。

2018年7月,创维又发生人事变动,创维集团CTO、酷开网络CEO王志国,出任创维彩电董事长,任期3年。创维数码CEO刘棠枝,不再兼任彩电公司相关职务,而酷开网络由林劲主管。

将这三次时点联想起来,我们得到一个重要的启发:如果一个公司的管理层出现频繁变动,或者被证监会调查、指控等情形,那么,从估值的角度,需要从正常估值区间下调,打个折价,以反映出管理层不稳的风险因素。

而这,正是本案历史上三次估值低位,其PB都被打到1倍以下,甚至打到0.2-0.3倍的不可思议低位的原因——因为,如果管理层不稳,那么即便给你市价1块钱的资产,让你破产清算,你也未必能够真正得到1块钱的清算回报。

为什么?因为1块钱的资产,只有在合适的管理层手中,才能带来1块钱的价值。而如果管理层更换,那么,就会存在1块钱资产不值1块钱的窘境。

而这,也正是格雷厄姆“捡烟蒂”式投资最大的问题所在。所以,巴菲特才感慨,除非你是非常牛逼的破产清算专家,否则轻易不要尝试这样的投资策略。

回到估值方面,我们综合行业整体历史估值情况,取其PB估值区间在0.6x-1.5x,如果考虑到高管层变动的风险因素,给个折价,取其PB在0.3X到1.2X(折价60%)。

那么,其合理市值约为48亿元至192亿元。目前,本案PB在0.29x的历史较低水平,市值为54亿港元(48亿元)。

图33:创维数码与同行业PB(单位:倍)

来源:理杏仁

好,以上我们通过PB乘数,算出来其估值在历史低位区间,但是,有一个问题必须思考:PB目前已经破净,其未来能否回到PB=1之上?到底是什么因素决定了未来PB的回归?

要弄明白影响估值回归的核心因素,我们得用公式把PB拆分开,来看影响PB波动的关键因素。接下来,我们来看一个公式,还是戈登增长模型(稳定增长的股利贴现模型)。

假设股权估值(也就是价格水平)为P,那么,P=D1/( Ke-g)。其中:

D1代表期望股利;

Ke代表股权成本;

g代表永久期望增长率。

而由D1=每股收益(EPS)*股息支付率

股权报酬率ROE=EPS/股权账面价值

g=(1-股息支付率)*ROE,可以推出:

因此,稳定公司的PB,取决于股权报酬率与股权成本的差额,它可以衡量公司在经营方面获取超额报酬的能力。如果前者大于后者,股价将高于股权账面价值,反之,股价将低于股权账面价值。

一般来说,股权成本Ke变动不大,PB极度受制于股权报酬率ROE,如果ROE下跌,它对PB会产生双重影响:要么,通过降低预期增长率或者期望股息支付率,间接影响PB;要么,直接降低PB。

以创维为例,它的Ke约在4.5%左右,历史上它的 PB>1时,ROE的区间都在4.5%以上。并且,历史上 PB与ROE同向变化。

图34:创维数码ROE与PB(单位:%、倍)

来源:理杏仁

既然PB和ROE具有强相关性,那么,如果将PB和ROE看做是一家企业估值的一种组合,那么,这种组合有四种可能 [2]:

1)第一象限:高PE,高ROE

2)第二象限:高PE,低ROE

3)第三象限:低PE,低ROE

4)第四象限:低PE,高ROE

图35:PE和ROE变化对比图

来源:《投资估价》,清华大学出版社

ROE会随着时间推移而变化,PB也一样,所以,四象限会发生迁移。

理论上,ROE较低的公司应该具有较低的PB,如果经营业绩改善,可以获得更多超额回报,ROE上升,股价也会随之上升,企业从第三象限移到第四象限,之后到达第一象限,而一旦业绩下滑导致ROE下跌,则会回到第二象限。

目前,创维处于第三象限,未来如果估值回归,路径应该是:第三象限——第四象限——第一象限。

优塾团队研究逻辑

综上,本报告研究逻辑如下:

1)第一个问题,其 ROE未来是否能够提升?

这里,我们需要继续做假设。

纵观创维的历史,其ROE的影响因素最大的就是净利率,所以,预测其ROE是否能回升,要从以下两方面来看。

首先是成本端,成本端影响最大的是面板价格,而面板价格高低是和产能、以及技术迭代有关。

产能方面:

2018年,预计新增电视面板产能1391千平方米/月,面板价格预计会下降。而实际上也的确如此,比如2018年3月,32寸Open-Cell液晶电视面板报价同比下跌17.6%,而55寸Open-Cell 面板报价则下跌14.9%。(面板价格可能会下降)

图36:液晶电视用面板2018 年新增产能

来源:东方证券研究所[3]

随着面板价格下降,预计液晶电视价格也会下降,但电视价格波动更小且滞后于面板价格波动,以32寸OpenCell-WXGA面板为例,2015年以来,其价格同比波动在±40%以上,而同期液晶电视价格基本在0~-20%区间波动。(电视价格降幅小于面板价格降幅,有助于毛利提升)

技术迭代方面:

目前,最新一代面板技术为OLED,其在显示方面优势明显,但成本居高不下,且产能受限。目前全球仅LG一家能够量产大屏幕的OLED屏。OLED屏将成为未来显示屏的发展方向,已经是较为确定的事。

根据IHS数据,2017年2500美元以上高端电视市场,OLED电视全球占比达到51.3%,首次超越LCD电视,其预计2018年这一数字将攀升至70.7%。(OLED在全球已经打开了市场)

另外,预计LGD在广州的8.5代OLED面板生产线明年投产,而且其在韩国本土的OLED面板生产线也在加速扩产,再加上良率的提升,OLED面板价格有望下降。(OLED价格有望下降)

同时,IHS数据显示,从2018Q2开始,我国OLED电视的数量将进入高速增长期,其中,2018Q2预计同比增长118.8%,2018Q3预计同比增长120.4%,而2019年较2018年增长115.5%。(OLED国内需求快速增长)

而在这一次最新的OLED技术革命节点,创维站在靠前的位置。目前,LG、索尼和飞利浦占据OLED前三位,而创维则排在全球第四(国内第一)。

根据奥维云网的统计,2017年创维在中国OLED市场占有率为46%,其次为LG和索尼。OLED电视短期之内肯定无法取代液晶电视,但创维数码可以其在OLED电视方面的先发优势,进一步发力,扩大高端市场的市场份额。

并且,从竞争格局来看,除传统厂商外,互联网电视过去补贴式的营销模式难以维持,乐视、小米开始涨价,过去的低价优势不再,竞争格局有所改善。

除了毛利率(价格、成本)提升ROE外,创维还可以从费用端切入,费用压缩还有很大的空间,与同行业相比,其销售费用率较高。

图37:销售费用率(单位:%)

来源:优塾团队

综上所述,其毛利率→净利率→ROE这个传导链,后续具有上升空间。

2)第二个问题:继爱奇艺、腾讯之后,百度再次入股创维酷开,估值一步步抬升,这是为啥?

2016 年9 月,爱奇艺以1.5 亿元,战略投资创维旗下智能电视公司创维酷开,持股4.6%。2017年6月,腾讯以3亿元入股创维酷开,持股比例7.71%。2018 年3月,创维酷开获得百度战略投资10.1亿元,持股11%,对应估值90亿元。较爱奇艺入股时增值200%,较腾讯入股时增值130%。

根据创维酷开与百度达成的战略合作协议,未来酷开系统将与百度DuerOS 系统深度融合,在技术、内容、数据和运营上深度合作。

DuerOS是百度的对话式人工智能系统,其在前端对接百度AI平台,具备语音识别、人脸识别等能力。后端可以对接智能电视、小家电、可穿戴设备、车载服务等一系列终端应用场景。

可以看出来,这背后,其实是百度在智能电视赛道上的押注。尽管百度做投资不如阿里、腾讯,但至少能看出百度对创维的态度。

3)第三个问题:在电视这个产业链上,真正核心的咽喉赛道,到底在哪里?

答案是:面板。

在本案,创维电视的成本结构中,面板占比65%以上,其次是电器元器件(10%)、注塑件(5%)。同时,其他几家电视厂商类似。

从整个A股来看,京东方A,无疑是这个赛道上的王冠。它在显示面板领域,出货量占全球的22.3%,LCD大面板超过韩国LG,成为世界第一。

有趣的是,来看看京东方的股价和估值(PB),也属于强周期公司的典型特征,其估值在1倍到2.5倍之间,稳定波动。而目前的PB,已经在历史低位。

图38:京东方PB(单位:倍)

来源:wind

值得注意的是,我们之前研究京东方A时,发现:其实,显示屏领域的产业链上,更关键的咽喉赛道,其实是上游的核心设备厂商,比如阿斯麦、TOKKI、大族激光、精测电子。面板领域技术迭代快,且存在较强的产能周期,比较讲究投资时点的把握。

4)最后,是优塾团队关于周期性公司估值的一些内部讨论,供大家参考:

问题一:周期性公司的周期,到底从哪里判断?

答案:从投入资本回报率、毛利率、净利率来判断。其中最重要的周期指标,是净利率。在研究过程中,对于净利率的影响因素,要做细致拆分。

问题二:周期性公司估值的逻辑是怎样的?

答案:周期性公司估值主要看PB,而PB我们通过公式拆分,影响因素主要是ROE。这样的估值逻辑,也和前面分析的财务逻辑相吻合。同时,如果从业务逻辑上分析,其押注方向大致符合未来的行业发展,那么估值逻辑会更加可信。

所以,从基本面角度来看,周期性公司的选择,第一必须是龙头;第二赛道不会挂掉;第三必须在估值低位研究。其中,典型的就是万华化学,很多人因为其稳定分红,将其误认为是值得长期持有的价值投资标的,但其实它是不折不扣周期性公司。前段时间万华化学PE看上去在低位,但其实PB已经到了高位,在高点买入的人,如今怕是肠子都已经悔青。

关于周期性公司估值特征,我们随便找几个周期性公司,来粗略看一下:

图39:隆基股份PB (单位:倍)来源:wind

图40:江西铜业PB(单位:倍)来源:wind

图41:万华化学PB(单位:倍)来源:wind

图42:方大特钢PB (单位:倍)来源:wind

图43:海南橡胶PB (单位:倍)来源:wind

【免责声明】:版权所有,违者必究,禁止任何形式翻版、拷贝、复制。我们只负责财务分析、产业研究,坚决不做任何建议,更不可能负责你的交易体系和盈亏。我们能做的,已经尽了全力。后续的所有思考,都需要你自己独立完成。市场有风险,韭菜请移步他处。

注:本案例研究数据,由东方财富Choice数据提供支持,特此鸣谢

作者:并购优塾

链接:https://xueqiu.com/1095662550/116134101

来源:雪球

2018.11.5~周一~晴22~27度。