作为金蝶旗下的个人理财记账软件,自2010年6月上线后仅用两月便一举夺得行业第一,截止目前用户数已超两亿,根据Analysys易观发布的《中国记账理财APP移动市场季度监测报告2017年第1季度》数据显示,排名靠前的10家记账理财产品,随手记以1542.1万活跃用户量的明显优势高居榜首,记账理财领域已形成一家独大的行业态势。

我作为随手记近四年的老用户,将在这篇文章中叙述我放弃随手记转而选择口袋记账的主要原因,同时为随手记提出优化的方向和自己的建议。︎

✔ 体验环境︎︎

体验机型:iPhone6

APP版本:标准版10.8.2

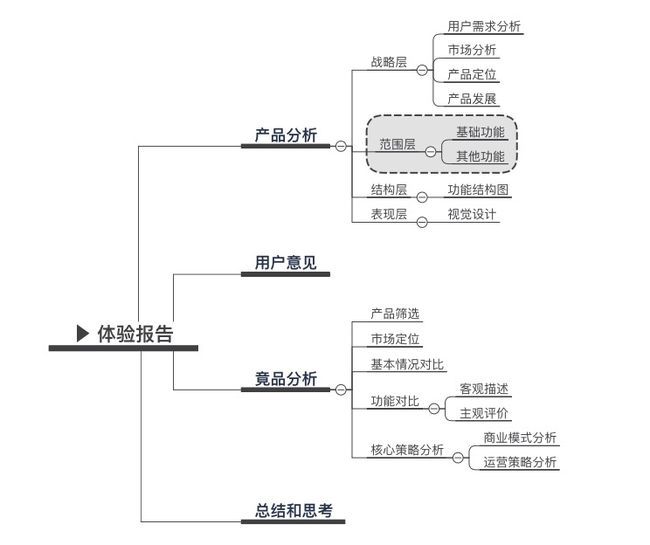

✔ 本文结构

✔ 战略层

1.1 用户需求分析

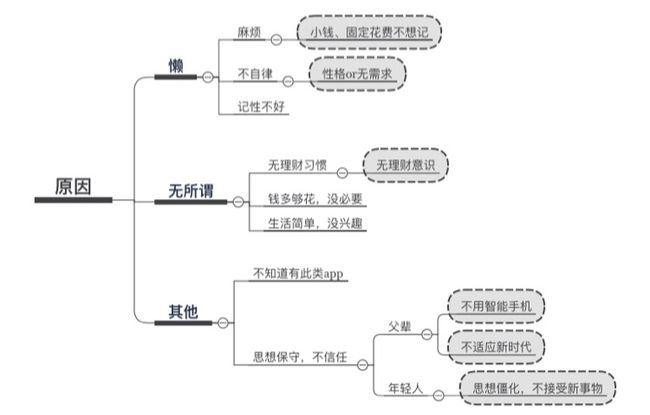

根据友盟最新数据显示:目前金融理财类应用在各年龄段渗透率均衡,以20-35岁年龄段人口居多,且以男性为主。用户不使用此类产品的原因是什么?

从原因上看,我们应该做到能对症下药,深入解决用户痛点,并在合适的时机用适当的方法营销从而获得新客,留住老客才是根本之道。

以下是我得出的用户基本需求:

• 操作方便 ----上手简单、流程精简

• 数据安全 ---- 资金安全、可同步

• 一目了然 ---- 帐目清晰、报表清晰

我从2013年开始记账,一开始就使用随手记,这四年没有很规律的使用,用一段丢一段,说说为什么:

首先做为消费者,最重要的一点是随手记并没有满足我一目了然的基本需求,使用体验一直不够好,功能冗余,分类杂乱,这么长的使用时间我也仍旧不能顺畅的知道一些功能它在哪。

其次就是作为学生花销比较固定并且几乎没有巨大开销,而校内花销多使用校园卡,记账这事也就显得可有可无。

今年无意间种草了口袋记账,使用后虽然有些问题,但由于基本需求满足,使用至今。

1.2 市场分析

据社科院联合腾讯发布的《国人工资报告》显示,进行互联网理财的人只有有11.5%,有投资理财计划的人有53.83%,自2007到2016年,银行的基准利率持续走低,传统金融机构无法满足居民存款保值增值的需求,随着互联网发展,居民由传统理财形式转为新型互联网理财形式将成必然趋势。

虽然互联网人口红利时期已过,但随着中国新一代的意识觉醒和中产阶级人口规模扩大,记账理财领域必将持续增长。目前记账理财产品流量“变现”时代已经到来,网易、腾讯等互联网巨头也纷纷加入战场,而传统金融机构逐步转型也将对现有互联网平台产生较大影响。

这里我想提一下支付宝,未来人们支付方式的改变,支付宝、微信有可能成为随手记这类产品的强大竞争对手。设想当这些巨头走入记账领域,以他们现有的优势和数据完全有可能快速改变市场格局。

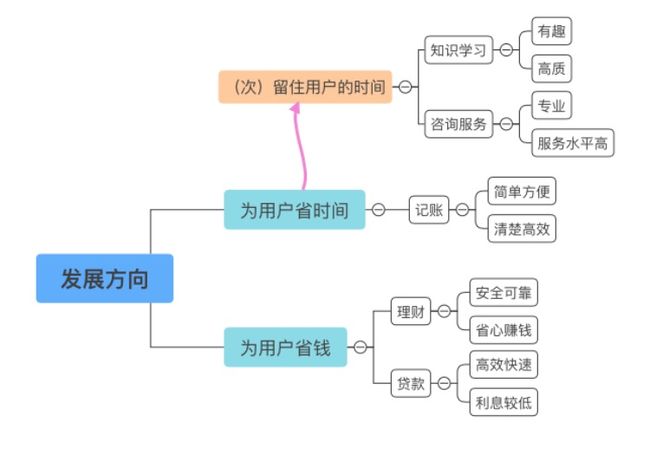

目前随手记作为记账理财应用领域内当之无愧的老大,正处于生命周期发展的成熟期,现阶段的任务应该是增加现有用户的活跃度并且保持新用户的稳定增长,而根本方向是优化产品体验+增加用户黏性,以应对未来各互联网巨头和传统金融机构转型的市场环境。依照随手记目前的发展方向,我认为应该从以下两个方面着手:

从记账角度来说,主要还是满足基本需求,做到精简高效即可。

从理财贷款角度,安全和省钱是基本需求。留住用户时间是app的次级需求,应该认清根本,不能为了次级需求弱化了主要需求。随手记目前通过社区+话题形式增加次级需求。而这个模块我认为做的并不好。

1.3 产品定位

第三方个人财务流量平台,只做交易的引导者。目前正向个人财富管理入口级产品转型,以记账+理财为主要模式,为用户提供一站式的全场景个人理财/信贷服务。

1.4 产品发展

随手记由一款简单的记账软件发展成为一款全方位的理财服务类软件,发展出许多特色功能,同时也正在不断进步更新中。

✔ 范围层

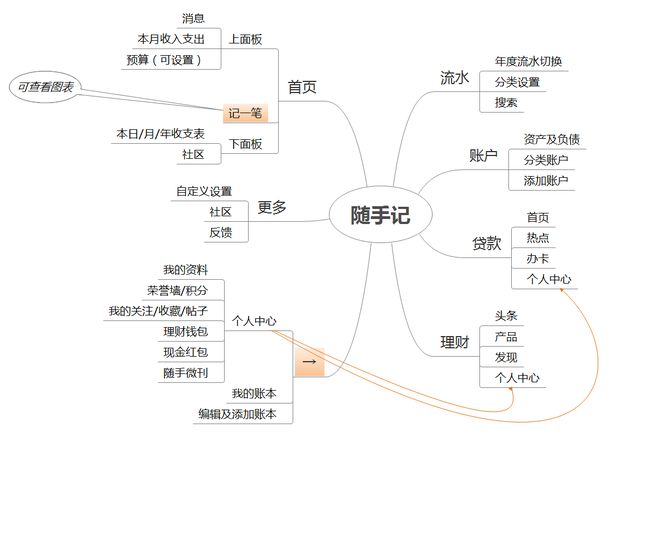

2.1基础功能

记账:最基本功能,通过手动输入相关数据完成。

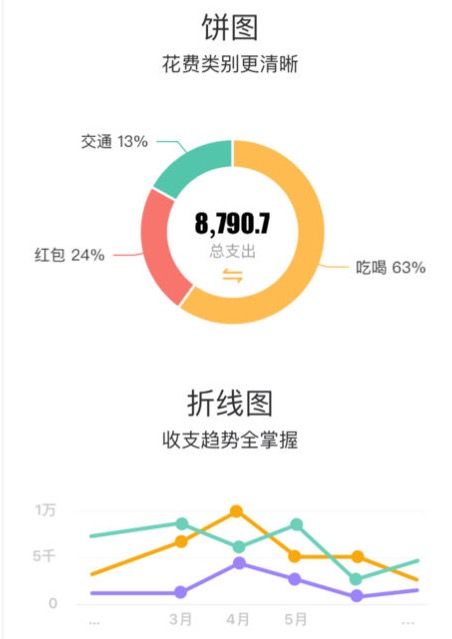

图表分析:通过饼图和条形图展示用户的收入支出情况(可筛选)

理财:经过筛选、分类为用户提供不同的理财产品,帮助用户资金得以保值增值。

贷款:经过分类、筛选为用户提供不同等级的贷款服务,根据贷款金额、时间和所选产品不同,将产生不同利息。

✎ 功能体验:

① 简单高效性没有完全体现。如何使用户迅速记账,越过(指纹)密码,直接进入金额输入区应该成为优化方向。

启动页后不应该有广告。

记账分两种模式:(1)碎片化时间、变动后立刻记(2)事后想起记或找个固定时间一起记。对于前者,着急记账你还让我看广告,求心理阴影面积。

② 快速记账页面选择支出或收入时比较困难,首先颜色不够突出,其次不符合单手操作用户的使用习惯。

③ 记账时选择分类处比较困难,不够一目了然,转轮式不能使用户迅速选择,容易误操作。

④ 图表分析:非自定义版本中进行分析入口只有记一笔旁的小图标。好找,但总觉的缺少一种成就感,目前我觉得可以使图表单列分类,因为整个页面贷款和理财的分量似乎已全面超越记账,现阶段显的有些喧宾夺主。

⑤ 理财和贷款:总体体验较好,贷款页面不能计算贷款利息。没有具体投钱,但据网民反应,理财回帐时间很长,待验证。

本人起初认为理财和贷款不应作为基础功能,但考虑到随手记的发展方向和盈利模式,理财和贷款将成为随手记不可分割的一部分,但是从关键词排行数据可以看出随手记目前在大众心中的印象仍然是记账软件,从长远看,应该主动改变产品定位,由记账工具转为金融服务工具。

2.2其他功能

互动类:社区+头条+热点

反馈类:勋章+积分

✎ 功能体验:

① 头条吸引力和专业性不够,内容乱且水,应该进一步确定内容发布规范,专业人士入驻。

② 社区不能产生很好的互动。

③ 推荐阅读和精选内容来的莫名其妙,位置不佳,页面也比较丑不能激发兴趣。事实上访问量也少的可怜…

④ 获得勋章完全激不起我的成就感。主要原因:页面设计和配色太单薄。

✎ 重点问题建议:

默认账本 = 总帐本

场景账本 = 比如旅游账本、学费账本

小分类花销作为一个部分包含在总花销中,但我如果记账到场景账本,则默认账本中不会自动出现,导致用户要么重复记一次,要么总帐中忽略这笔账。

✔ 结构层

3.1功能结构图

✔ 表现层

4.1 视觉设计

整体黄色为主色调,活泼愉快。提供了其他主题,颜色一般,没毛病。

但是作为一个理财类软件,看上去和淘宝风格类似,淘宝的定位决定了它的风格以及它的冗杂,但事实上它并不乱,而随手记的页面很乱,分类规则不明,图文不分,功能重复有些则鸡肋。

这是随手记我认为急待解决也是最根本的问题,以随手记目前的更新速度和内容来看,功能上势必会越加越多,我认为功能可以加,但是结构不能没有。就像一个人,肉可以长,骨架没了人恐怕也是站不起来的。

为什么乱:

最后一项仅是举例,事实上还有其他地方有以上问题。针对乱的问题只要找出原因,按照精简的原则进行优化即可,重点是精什么?简哪里。

✎ 重点问题建议:

① 页面配色、项目分类导致重点不突出。

建议:添加常用账户/采用高对比色块

② 分类规则不明

③ 报表分析不直观,需要用手进行滑动才能显示支出项目和比例,和用户心理不符,增加多余操作。

④ 命名问题:兼容功能、随手微利、随手借点等,让人看的一头雾水。随手微利是随手借点的广告页面,所以,为什么要放在一个独立且不相关的入口里。

可添加项目----年度分析报表:可包括年度理财收益、年度收支状况,简单评析等(可增加用户归属感)

可增加页面 ----介绍同公司app卡牛信用卡管家,可重点突出二者区别。

根据蝉大师数据,随手记评价总体水平较高,问题较少,但我比较同类产品评价,普遍评价水平较高。而随手记的主要问题集中在:麻烦、闪退、数据丢失。

迅速迭代的互联网时代,一个企业必须跟上时代,推陈出新,不断优化提升,否则将很快被淘汰。虽然随手记迭代迅速,但是基础问题一直得不到优化。

目前国人对服务的要求在不断提高,各个需求的配比也会发生相应的变化,随手记若一直不改善产品结构问题,势必会有后起之秀迅速抢占市场。

5.1 产品筛选

5.2 市场定位

对于老牌的随手记,其产品定位已从记账应用过渡到财务管理平台。而口袋记账正处于扩展阶段,目前业务不够丰富。

但是简单正是口袋记账的一种优势,从2015年9月上线到2016年6月用户迅速爆发,在App Store财务分类中的排名由400多名上升到第24名,且用户黏性强,未来极具潜力。从随手记的角度来看,如何做到功能和结构上的合理融合是重中之重。

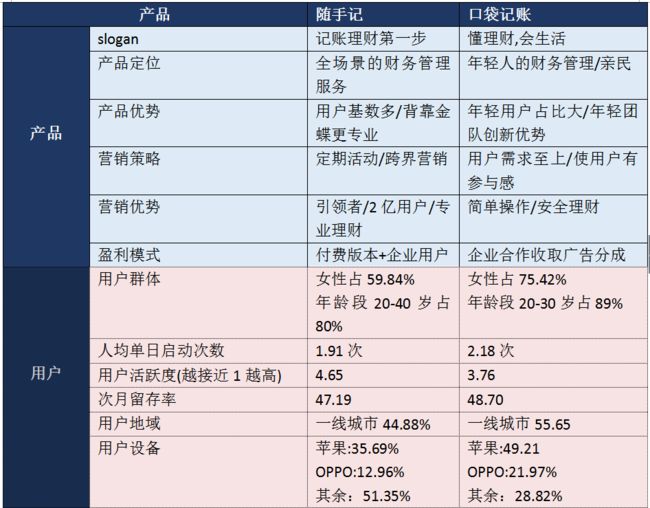

5.3.基本情况对比

根据上图我们可以得出以下结论:

① 两个产品成熟度不同,随手记相比口袋记账显得更加专业。

② 随手记在用户年龄覆盖更加均衡,但用户黏性不如口袋记账。这就让人感到奇怪,随手记不论是在营销活动还是在功能覆盖上都全面超越口袋记账,但用户黏性却低于口袋记账。并且从用户设备及地域分布来看,口袋记账在年轻人和知识水平相对高的群体中略有优势。

我个人认为,这和随手记的产品定位和页面布局有关系。新一代城市青年多审美需求较高,追求小而简,而随手记的多而繁无疑使随手记丧失了一部分本该拥有的用户群体。随着中国城市化进程的加速,城市人口将迅速增长,如果随手记不在现阶段作出改变,恐怕在未来失去的不仅是这一小部分用户。

③ 随手记目前优势明显,现有用户存量将带来新的盈利增长点,且基数大获客成本低,将在相当长的一段时间保持现有优势。

④ 但在互联网时代,一个应用的崛起可能在转瞬之间,目前挖财的用户活跃人数在不断下降,口袋记账正在不断增长,口袋记账增长的重要因素是,从公司CEO到基层都十分重视用户在使用应用时的舒适度,他们在理财产品的选择上也以风险小做为重要的考量因素,同时重视用户的归属感,做用户喜欢的产品,我认为这是口袋记账重要的指导方向。

⑤ 口袋记账几乎不做营销,用户数量迅速增长且黏性高。做用户喜欢的产品,而不是一味的增加功能,这就是随手记应该学习的地方。

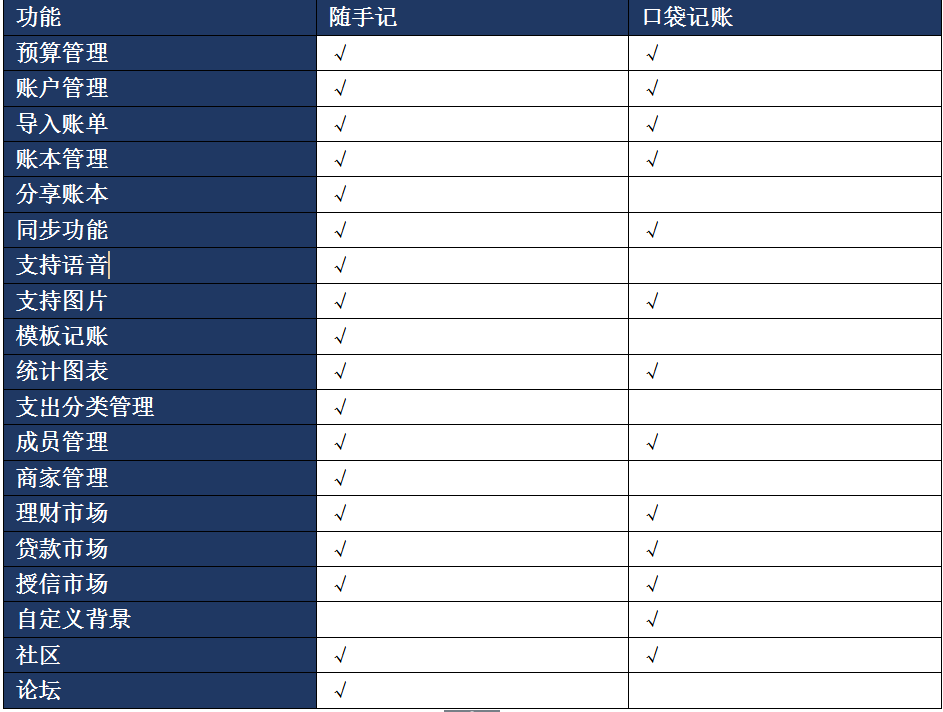

5.4功能对比

✎ 客观描述

随手记功能专业而全面,这是它独特的优势,能够满足多层次各类人群的需求。但是专业应该是优势而不是累赘,在多功能的同时更应该重视交互体验。否则在记账软件如此同质化的今天,随手记的优势很快将变为劣势。

✎ 主观评价

建议模式:

5.5核心策略分析

✎ 商业模式分析:随手记背靠金蝶,用户信赖度高,对其理财产品的发展打下良好基础,目前随手记基础功能基本上线,首先应做好页面交互,其次扩展服务渠道。

随着现在理财意识的增加,且越来越多的人愿意为优质服务付费,提供给用户更加专业且具有建设性的建议,开展专人付费模块,真正成为每一个人的理财管家。

一句话小结:优势业务为基础,谋求多元化经营

✎ 运营策略分析:

① 降低用户门槛,区分普通用户和专业用户

② 有侧重点的广告投放

③ 活动宣传不局限于随手记已有用户,通过理财活动挖掘新用户,比如我们可以用新人理财18%高盈利+金蝶保障更安全等等做为营销卖点。

5.6优缺点总结借鉴

优势:功能全、用户信赖、获客成本低、 马太效应作用强

可借鉴:(1)做用户喜欢的产品,重视交互,重质而不是重量。(2)去掉低效功能和鸡肋功能,找到功能全和使用舒适之间的平衡点。

① 精:每个功能都能发挥最大效能

② 简:分类明确,一目了然

③ 全:功能全,专业化+高质化

④ 质:优化用户体验,提高产品服务

我在使用过程中还发现其他问题,比如说预算超支未通知提醒,以及预算设置过细等等,现实生活中很少有人能提前预测自己衣服买多少裤子又买多少,这体现了随手记不人性化的一面。

作为一款面对大众群体的app来说,随手记的复杂给用户造成了许多困扰。我认为现阶段重要的一件事就是提升产品的质,而不再是持续的增加功能,如何实现产品功能和精简高效的合理融合是现阶段最应该解决的问题。