苏宁这一两年的增长速度确实有点快,自从切入智慧零售或者说从当初的O2O开始,苏宁就一直憋着一口气。从当初线下模式到线上模式,再到线上线下两者的连接、融合,苏宁终于迎来了属于它的春天。

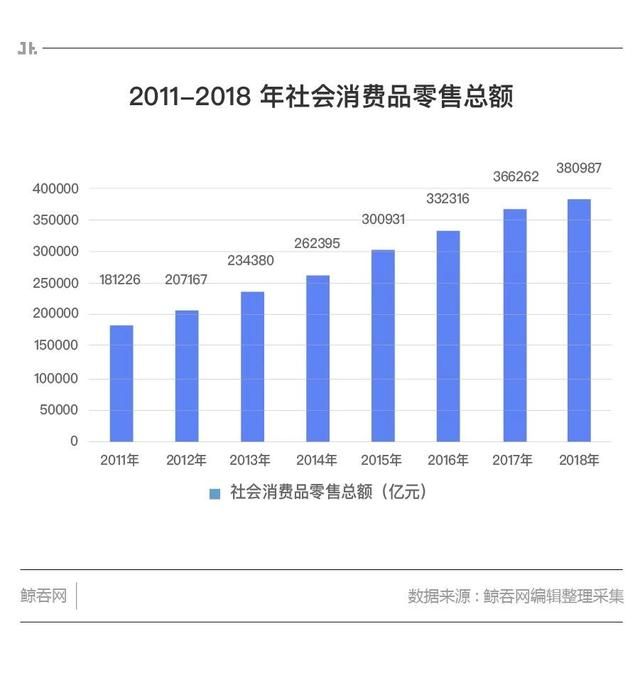

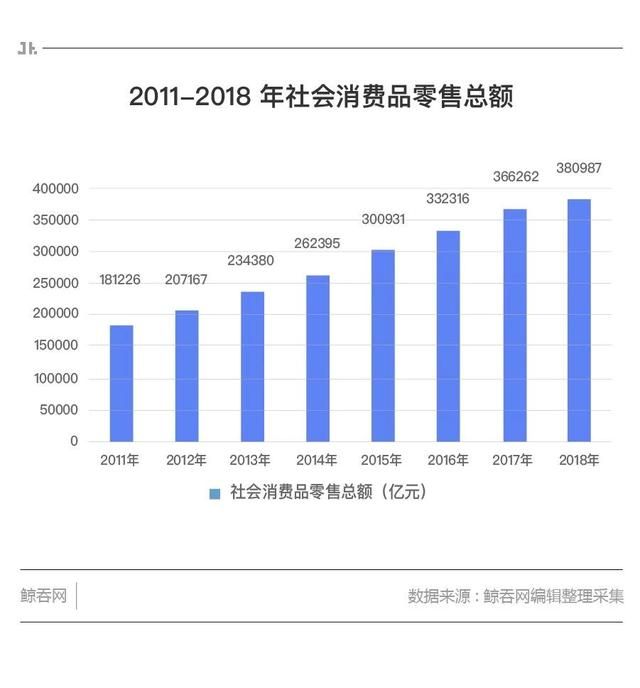

据悉,2018全年我国社会消费品零售总额380987亿元,同比增长9.0%,首次低于10%。大环境基本进入一个比较缓慢的增长周期中,但作为智慧零售的引领者,苏宁易购则走出十分明显的逆势增长。苏宁易购2018年年报显示,全年实现营收2449.57亿元,较去年同期增长30.35%,其中商品销售规模为3367.57亿元(含税),同比增长38.39%;线上平台商品交易规模为2083.54亿元(含税),同比增长64.45%。

苏宁非电业务发展迅速

此次苏宁易购2018年年度报告中还有几项数据增速喜人,尤其是物流与金融服务等非电品类营收呈现出了快速增长的趋势。另外从年报数据来看,业务收入最高的五大品类分别为通讯、数码、黑电、白电及小家电。特别是小家电品类的增长速度在2018年出现跃升,根据苏宁年报的定义,小家电等产品包括小家电、红孩子母婴及美妆、家居食品和其他日用百货类产品等。在小开个人的分析来看,非家电业务的发展其实更加决定了苏宁的发展空间,而且苏宁本身也一直在努力推进,尤其是在线上线下全场景布局都已完成的基础上。

此外,苏宁金融的发展成果颇丰。尤其是围绕业务运用场景和关键技术,成功落地区块链黑名单、企业风险预警系统等前沿创新产品,助力加快转型金融科技公司,持续输出金融科技能力。其支付业务新增绑卡会员数同比增长69%,供应链金融业务去年交易规模同比增长55%,苏宁银行总资产较年初增长116%。2018年12月,苏宁金服启动C轮增资扩股,投后估值达560亿元。

物流方面,苏宁经过多年在物流基础设施建设的持续投入,已构建起覆盖国内外的物流体系,在中心仓、前置仓、门店仓全方位的仓储体系的联合下,拥有苏宁秒达、半日达、准时达、准时取、次日达、预约送、大件送装一体,并提供多样化的最后100米服务,涵盖社区配送、社区自提、门店自提、智能自提柜。年报数据显示,截至去年底,苏宁物流及天天快递拥有仓储及相关配套总面积950万平方米,同比增长38.48%;拥有快递网点27444个,物流网络覆盖全国351个地级城市、2858个区县城市。

研发投入方面,2018年苏宁成立了科技集团,在科技领域加强投资布局。苏宁易购2018年研发投入金额同比增长59.34%,研发人员数量同比增长52.57%。

再回到大的环境里来思考,在2018年线上保持存量市场不丢失份额就是胜利的机制下,线下成为各大互联网公司争夺的破局点。另外对于存量市场的争夺和运营,针对用户的“精准深耕”的局面也全面开启,特别是一二线零售市场已经开始以“品质”争夺存量消费者。截至去年12月31日,苏宁零售体系注册会员数量达到4.07亿,苏宁全产业会员数则突破6亿。苏宁易购不断整合线上和线下优势,通过庞大的会员数据库,实现会员标签化,进行精准营销,助力全方位满足会员对于价格、服务、品质的更高要求,才能成为巩固存量市场的“决胜利器”。

小店与拼购凸显“连接”意义

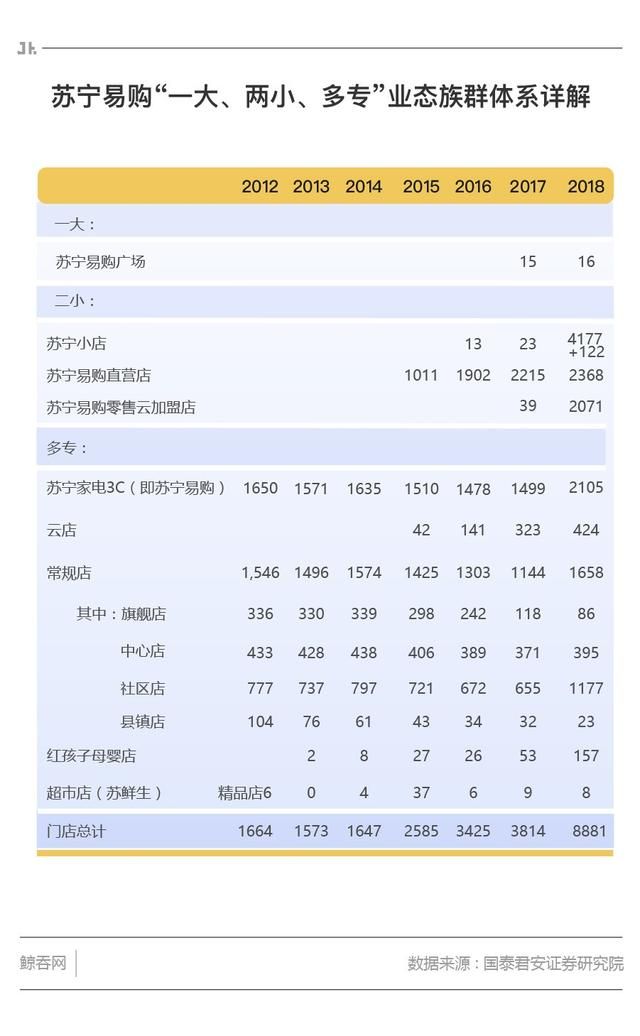

为什么苏宁能够再次拥有足够的话语权,我们都知道得意于苏宁的“店”,尽管目前国内消费市场整体仍然呈现出弱复苏的态势,零售业整体增速也放缓,但这也阻挡不了苏宁逆势高速增长的脚步,线上线下齐头并进。随着2018年业绩的披露,苏宁易购正式宣布步入“万店时代”。

据悉,截至2018年底,苏宁易购合计拥有各类自营及加盟店面11064家,其中各类自营店面8881家,苏宁易购零售云加盟店2071家,迪亚天天便利店加盟店112家。

具体包括:1) 苏宁小店及迪亚天天自营门店4177家;2) 苏宁易购直营店2368家;3) 家电3C家居生活专业店2105家;4) 苏宁红孩子店157家;5) 迪亚天天加盟店104家;6) 苏鲜生超市8家;7) 海外市场门店(含香港、日本地区)66家。

对于“万店时代”,不得不提的就是苏宁小店,用小店作为“连接器”,在全国各个社区布局和下沉,嫁接进入社区服务平台,成为苏宁社区拼团业务的线下实体支撑。苏宁小店在售卖苏宁易购平台上最活跃的消费商品的同时,还已悄然打通了智慧生活服务圈,不仅可以满足线上下单线下配送的需求,还能提供帮客、金融、快递等多项服务,真正全方位地满足用户社区生活的衣、食、住、享、用等需求。

苏宁拼购则是又一大利器。根据今年1月,由权威第三方机构极光大数据针对优惠比价APP行业推出的市场分析报告显示,苏宁易购成为用户使用率最高的省钱APP。另外,据艾媒咨询发布《2018-2019年中国拼购电商行业研究报告》显示,2018年中国主流的拼购电商平台中,苏宁拼购的物流配送、正品保障、整体服务三项用户满意度,都要远超过行业内其他平台。

这反映了主打“正品拼购上苏宁”的苏宁拼购已成为了国内拼购市场的重量级玩家之一。在去年的双十一期间,苏宁易购还推出了购物补贴活动,自营商品运费全免,贵就赔等服务,用真金白银为用户省钱。

近几年,电商下行力度很大,而苏宁深耕三四级市场早已超过10年。成绩显著的苏宁拼购还创造性提出了“拼基地”计划,深入农业产地,建立农产品基地,真正落实“产地直供”,为农村市场提供上行渠道,做大做强农村市场。

拼基地就是一种高效的C2M玩法。传统的农业经销模式已经不再适合互联网时代的需求,借助互联网、大数据、AI等信息化技术,助推农产品按需种植、定制化生产,通过这种“订单式”的产销模式,高效实现C2M,最终缓解农产品供需信息不对称难题。“拼基地”模式不仅使苏宁拼购平台节约成本、农户增加收入,消费者也能以更低的价格购入更优质的产品与服务;还加快了农产品的流通,促进农产品贸易,实现“按需定制”,给农业供给侧结构性改革提供了途径。

除了“拼基地”外,“拼品牌”计划也是苏宁拼购的一记重拳。“拼品牌”开启品牌造星计划,打造网红经济下的爆款,打通工厂线,打造“工厂-苏宁拼购-消费者”的极简供应链。据悉,苏宁拼购“拼品牌”将孵化10000家中小品牌,选取40家明星品牌进行重点培养,还推出赋能包为“拼品牌”提供全方位的品牌支持。

“拼品牌”是为苏宁拼购平台上的商品与市面上良莠不齐的拼购品牌区分开来的品牌赋能,是苏宁拼购在网红经济下凸显其独有的电商品牌优势的一大利器。

目前苏宁全产业会员数突破6亿,在全品类、全客群的数据基础上,苏宁为还原消费诉求画像提供了强大数据支撑。通过开放大数据平台,就能让整个供应链倒过来,生产端能够及时获得市场情报,由用户需求驱动生产制造,逐渐从制造导向走向市场导向,打造个性化定制。

此前拼购模式最大的弊端就是由低价带来的低质,这也是社交电商在发展过程中容易存在的问题。苏宁拼购追求的“品质电商”理念,让“拼基地”主攻农产品生鲜市场,“拼品牌”主攻日用商品,从此“拼便宜≠没品质”,实现真正意义上的消费升级。从供给端到消费端,苏宁拼购在供应链建设上的创新,也让“双拼计划”成为苏宁今年的两大看点。

无论是苏宁小店还是苏宁拼购,苏宁的“打法”都没有拘泥于原本的形态,而是不断连接自身的零售实力、产业资源,连接上游供应商生产与下游用户需求。而在产业互联网大潮来临之际,只有有实力与技术的大平台,才能做到这一点。

回望2018年,消费仍是经济的主要驱动力。“新零售”“智慧零售”逐渐成为消费升级的亮点,服务消费也悄然成为主要增长点。在经济形势下行的现状下,整个社会消费的增长与拉动也来自于企业提供的服务的提升。2018年,苏宁以一个智慧零售践行者的身份,不断在为消费者、合作伙伴、以及全社会持续创造综合价值。2019年,相信苏宁也能再创“极智”新辉煌!

苏宁这一两年的增长速度确实有点快,自从切入智慧零售或者说从当初的O2O开始,苏宁就一直憋着一口气。从当初线下模式到线上模式,再到线上线下两者的连接、融合,苏宁终于迎来了属于它的春天。

据悉,2018全年我国社会消费品零售总额380987亿元,同比增长9.0%,首次低于10%。大环境基本进入一个比较缓慢的增长周期中,但作为智慧零售的引领者,苏宁易购则走出十分明显的逆势增长。苏宁易购2018年年报显示,全年实现营收2449.57亿元,较去年同期增长30.35%,其中商品销售规模为3367.57亿元(含税),同比增长38.39%;线上平台商品交易规模为2083.54亿元(含税),同比增长64.45%。

苏宁非电业务发展迅速

此次苏宁易购2018年年度报告中还有几项数据增速喜人,尤其是物流与金融服务等非电品类营收呈现出了快速增长的趋势。另外从年报数据来看,业务收入最高的五大品类分别为通讯、数码、黑电、白电及小家电。特别是小家电品类的增长速度在2018年出现跃升,根据苏宁年报的定义,小家电等产品包括小家电、红孩子母婴及美妆、家居食品和其他日用百货类产品等。在小开个人的分析来看,非家电业务的发展其实更加决定了苏宁的发展空间,而且苏宁本身也一直在努力推进,尤其是在线上线下全场景布局都已完成的基础上。

此外,苏宁金融的发展成果颇丰。尤其是围绕业务运用场景和关键技术,成功落地区块链黑名单、企业风险预警系统等前沿创新产品,助力加快转型金融科技公司,持续输出金融科技能力。其支付业务新增绑卡会员数同比增长69%,供应链金融业务去年交易规模同比增长55%,苏宁银行总资产较年初增长116%。2018年12月,苏宁金服启动C轮增资扩股,投后估值达560亿元。

物流方面,苏宁经过多年在物流基础设施建设的持续投入,已构建起覆盖国内外的物流体系,在中心仓、前置仓、门店仓全方位的仓储体系的联合下,拥有苏宁秒达、半日达、准时达、准时取、次日达、预约送、大件送装一体,并提供多样化的最后100米服务,涵盖社区配送、社区自提、门店自提、智能自提柜。年报数据显示,截至去年底,苏宁物流及天天快递拥有仓储及相关配套总面积950万平方米,同比增长38.48%;拥有快递网点27444个,物流网络覆盖全国351个地级城市、2858个区县城市。

研发投入方面,2018年苏宁成立了科技集团,在科技领域加强投资布局。苏宁易购2018年研发投入金额同比增长59.34%,研发人员数量同比增长52.57%。

再回到大的环境里来思考,在2018年线上保持存量市场不丢失份额就是胜利的机制下,线下成为各大互联网公司争夺的破局点。另外对于存量市场的争夺和运营,针对用户的“精准深耕”的局面也全面开启,特别是一二线零售市场已经开始以“品质”争夺存量消费者。截至去年12月31日,苏宁零售体系注册会员数量达到4.07亿,苏宁全产业会员数则突破6亿。苏宁易购不断整合线上和线下优势,通过庞大的会员数据库,实现会员标签化,进行精准营销,助力全方位满足会员对于价格、服务、品质的更高要求,才能成为巩固存量市场的“决胜利器”。

小店与拼购凸显“连接”意义

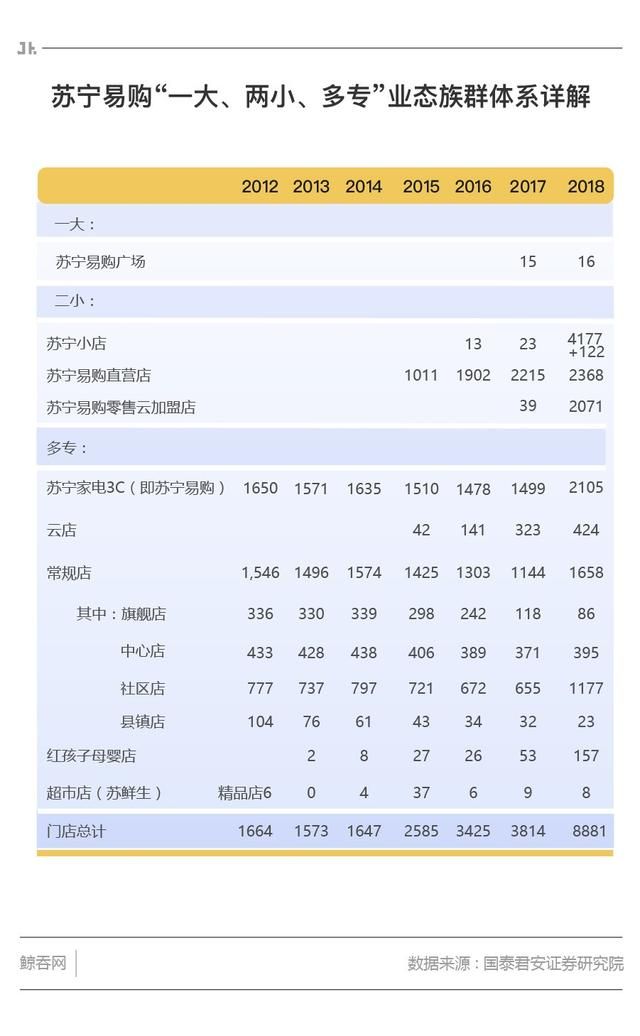

为什么苏宁能够再次拥有足够的话语权,我们都知道得意于苏宁的“店”,尽管目前国内消费市场整体仍然呈现出弱复苏的态势,零售业整体增速也放缓,但这也阻挡不了苏宁逆势高速增长的脚步,线上线下齐头并进。随着2018年业绩的披露,苏宁易购正式宣布步入“万店时代”。

据悉,截至2018年底,苏宁易购合计拥有各类自营及加盟店面11064家,其中各类自营店面8881家,苏宁易购零售云加盟店2071家,迪亚天天便利店加盟店112家。

具体包括:1) 苏宁小店及迪亚天天自营门店4177家;2) 苏宁易购直营店2368家;3) 家电3C家居生活专业店2105家;4) 苏宁红孩子店157家;5) 迪亚天天加盟店104家;6) 苏鲜生超市8家;7) 海外市场门店(含香港、日本地区)66家。

对于“万店时代”,不得不提的就是苏宁小店,用小店作为“连接器”,在全国各个社区布局和下沉,嫁接进入社区服务平台,成为苏宁社区拼团业务的线下实体支撑。苏宁小店在售卖苏宁易购平台上最活跃的消费商品的同时,还已悄然打通了智慧生活服务圈,不仅可以满足线上下单线下配送的需求,还能提供帮客、金融、快递等多项服务,真正全方位地满足用户社区生活的衣、食、住、享、用等需求。

苏宁拼购则是又一大利器。根据今年1月,由权威第三方机构极光大数据针对优惠比价APP行业推出的市场分析报告显示,苏宁易购成为用户使用率最高的省钱APP。另外,据艾媒咨询发布《2018-2019年中国拼购电商行业研究报告》显示,2018年中国主流的拼购电商平台中,苏宁拼购的物流配送、正品保障、整体服务三项用户满意度,都要远超过行业内其他平台。

这反映了主打“正品拼购上苏宁”的苏宁拼购已成为了国内拼购市场的重量级玩家之一。在去年的双十一期间,苏宁易购还推出了购物补贴活动,自营商品运费全免,贵就赔等服务,用真金白银为用户省钱。

近几年,电商下行力度很大,而苏宁深耕三四级市场早已超过10年。成绩显著的苏宁拼购还创造性提出了“拼基地”计划,深入农业产地,建立农产品基地,真正落实“产地直供”,为农村市场提供上行渠道,做大做强农村市场。

拼基地就是一种高效的C2M玩法。传统的农业经销模式已经不再适合互联网时代的需求,借助互联网、大数据、AI等信息化技术,助推农产品按需种植、定制化生产,通过这种“订单式”的产销模式,高效实现C2M,最终缓解农产品供需信息不对称难题。“拼基地”模式不仅使苏宁拼购平台节约成本、农户增加收入,消费者也能以更低的价格购入更优质的产品与服务;还加快了农产品的流通,促进农产品贸易,实现“按需定制”,给农业供给侧结构性改革提供了途径。

除了“拼基地”外,“拼品牌”计划也是苏宁拼购的一记重拳。“拼品牌”开启品牌造星计划,打造网红经济下的爆款,打通工厂线,打造“工厂-苏宁拼购-消费者”的极简供应链。据悉,苏宁拼购“拼品牌”将孵化10000家中小品牌,选取40家明星品牌进行重点培养,还推出赋能包为“拼品牌”提供全方位的品牌支持。

“拼品牌”是为苏宁拼购平台上的商品与市面上良莠不齐的拼购品牌区分开来的品牌赋能,是苏宁拼购在网红经济下凸显其独有的电商品牌优势的一大利器。

目前苏宁全产业会员数突破6亿,在全品类、全客群的数据基础上,苏宁为还原消费诉求画像提供了强大数据支撑。通过开放大数据平台,就能让整个供应链倒过来,生产端能够及时获得市场情报,由用户需求驱动生产制造,逐渐从制造导向走向市场导向,打造个性化定制。

此前拼购模式最大的弊端就是由低价带来的低质,这也是社交电商在发展过程中容易存在的问题。苏宁拼购追求的“品质电商”理念,让“拼基地”主攻农产品生鲜市场,“拼品牌”主攻日用商品,从此“拼便宜≠没品质”,实现真正意义上的消费升级。从供给端到消费端,苏宁拼购在供应链建设上的创新,也让“双拼计划”成为苏宁今年的两大看点。

无论是苏宁小店还是苏宁拼购,苏宁的“打法”都没有拘泥于原本的形态,而是不断连接自身的零售实力、产业资源,连接上游供应商生产与下游用户需求。而在产业互联网大潮来临之际,只有有实力与技术的大平台,才能做到这一点。

回望2018年,消费仍是经济的主要驱动力。“新零售”“智慧零售”逐渐成为消费升级的亮点,服务消费也悄然成为主要增长点。在经济形势下行的现状下,整个社会消费的增长与拉动也来自于企业提供的服务的提升。2018年,苏宁以一个智慧零售践行者的身份,不断在为消费者、合作伙伴、以及全社会持续创造综合价值。2019年,相信苏宁也能再创“极智”新辉煌!