这才是未来真正的风口,一文看清13种硬科技投资趋势

原文链接: https://wx.zsxq.com/dweb/#/index/454854145828?from=mweb\x26amp;type=joingroup

来源:

资本实验室

如果非要说“风口”,那么在未来10年乃至20年,硬科技就是最大的风口。

近期,由麻省理工学院创建的非盈利投资机构The Engine与投资研究机构Pitchbook联合发布了一份名为《2019硬科技图景》的研究报告。

该报告将硬科技定位于一种变革性技术,它通过融合突破性的科学、工程和领导力来解决世界上最重要的挑战。

这些技术通常需要更长的实验和开发周期,是改变游戏规则的技术。

该报告详细分析了自2012年以来,从纳米技术到人工智能,从量子计算到生命科学等13个硬科技领域的投资趋势。

根据报告数据,从2012年的490起投资、投资额29亿美元,到2018年的1600多起投资、投资额357亿美元,全球硬科技领域的风险投资实现了非常快速的发展。

与此同时,推动硬科技投资飙升的一个关键驱动因素正是投资退出周期的积极转变。

数据显示,在2018年至2019年前三季度,硬科技领域退出总额达到了660亿美元。

除了生命科学领域表现格外抢眼以外,在过去几年中,其他硬科技领域的投资退出数量和金额都出现了激增。

1.新材料

自2017年以来,已有近10亿美元的风投资金注入到新材料领域的创业公司。

同时,在过去几年中,该领域后期阶段融资一直在持续增长,这表明越来越多的创业公司正在走向成熟。

此外,我们可以看到,纳米技术、清洁技术和微电子技术都与该行业有着密切的联系,而可持续材料(例如可生物降解的包装)、碳纤维和石墨烯都是创业公司关注的重点应用方向。

特别值得关注的是,2012年以来,该领域获得融资最多的公司都涉及人工智能和机器学习辅助工具的应用。

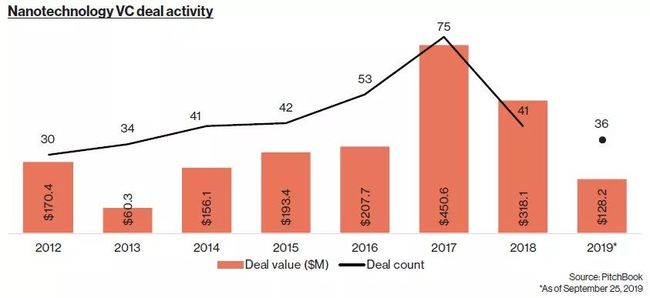

2.纳米技术

纳米技术创业公司主要分布在三个领域:

药物发现/交付/生物技术集群、通用硬件和材料,以及电子元件/设备/仪器。

在2017年,该领域融资达到顶峰,投资数量为75起,投资额超过4.5亿美元。

投资主要分布在天使期、种子期、A轮等早期阶段。

由于纳米技术与多个硬科技领域息息相关,随着纳米技术的持续发展,以及与纳米技术相关的解决方案变得更加主流,这将在未来几年刺激更多的风险资本进入该领域。

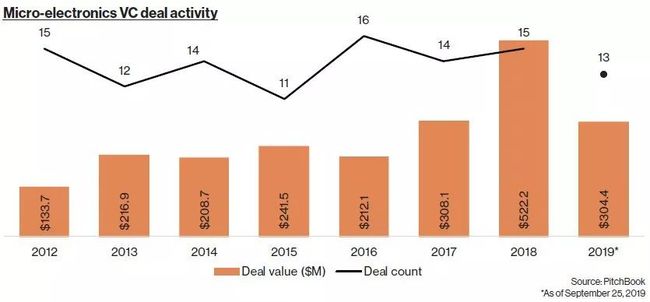

3.微电子

与其他硬科技相比,微电子领域受到更广泛半导体行业的周期性影响更大。

一方面,该领域的风险投资仍在持续增长,但相对于其他领域而言,投资规模较小,且稳定。

总体来看,该领域投资主要集中于后期阶段。

2018年,全球投资于微电子领域的风投资金达到创纪录的5.22亿美元,这主要是由于英国AI芯片创业公司Graphcore的2亿美元D轮融资的带动。

从旨在促进高带宽应用的无晶圆厂半导体阵列,到专门用于机器学习用例的处理器,以及电磁干扰屏蔽、电子纺织品,以应用为重点的微电子技术的多样性不断扩大是该领域的一个明确主题。

特别是在近年来,开发一种超越硅的全新半导体材料正在成为创业公司的一项关键挑战和关注焦点。

4.量子计算

自2015年以来,量子计算领域风险投资活动的增长非常显著。

在2018年完成20起投资后,这一趋势在2019年得以持续。

但与其他技术领域相比,无论是投资数量,还是资金量,仍然相形见绌,这表明量子计算仍然处在非常早期的发展阶段。

在过去几年中,获投资最多的是加拿大老牌创业公司D-Wave Systems,累计融资达到1.63亿美元,而其他大多数公司都是在过去两年获得的融资。

与过去两年相比,2019年量子计算投资仍然保持了一个比较强劲的增长趋势。

随着相关主要参与者的技术达到部署阶段,流入相关应用领域的资金将随之增加。

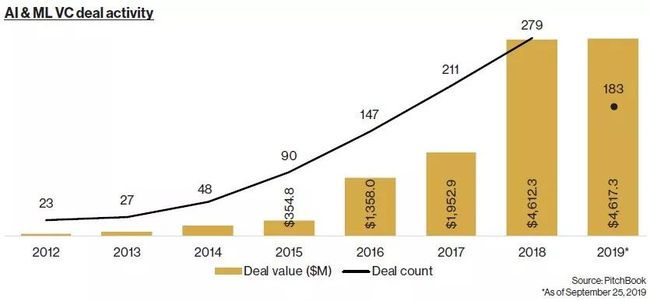

5.人工智能与机器学习

总体来看,在过去几年中,人工智能和机器学习遭到了过度炒作,并导致许多关于人工智能在关键领域的真正功效,以及人工智能系统的实际效用的讨论。

但不可否认的是,在需要大量计算才能更高效地挖掘可操作数据和(或)结果的领域中部署人工智能系统具有显著的优势。

在此背景下,该领域在近几年的投资活动一直保持着高速增长。

在2018年投资额达到峰值后,2019年前三季度的投资额已经超过2018年全年。

此外,该领域投资主要集中在后期阶段,表明该领域创业公司的日益成熟。

目前,大量的初创公司和成熟的企业都在开发人工智能和机器学习的定制应用,而自2012年以来,更多的资金涌入到以下应用领域:

药物研发、资源管理、自主车辆和系统,以及业务流程自动化。

考虑到应用的动态性和经济性,交通、物流和医疗应用很可能将继续主导人工智能和机器学习的应用领域;

与此同时,重复性任务和业务流程自动化等领域的人工智能应用也值得关注。

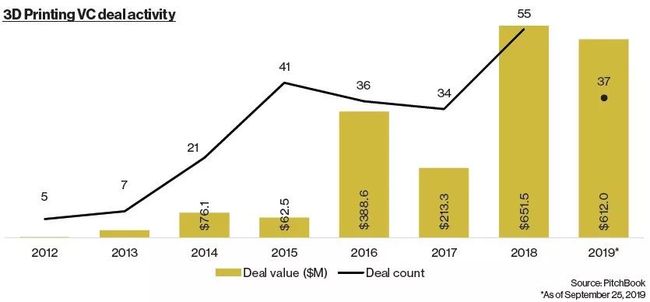

6.3D打印

3D打印领域的风险投资周期与新技术的经典发展框架非常吻合。

在经历了2014-2015年间的投资激增之后,在过去两年中,该领域风投数量有所下降,但自2018年开始重新趋于活跃。

由于各种原因,3D打印在过去不同时期都经历了巨大的炒作。

但在目前,更多的资金都押注在了该项技术日益增长的生存能力上。

在过去几年中,该领域融资最多的3D打印公司Carbon、Desktop Metal和FormLabs都在进入现有制造和供应链的最前沿,并着力开发更高效的新制造工艺。

其中,Carbon采用了一种将数码光投影与可编程液态树脂相结合的新工艺来生产零部件。

截至目前,该公司已经获得近7亿美元融资。

除了制造业,3D打印正在逐步拓展到消费和医疗产品等领域。

从细分技术来看,新材料是目前该领域的主要前沿。

总体而言,我们有理由期待3D打印的进一步发展,而现有的大型运输和制造业巨头要么开发自己的解决方案来模仿创新,要么通过合作或收购来获得这种能力。

7.先进制造

伴随着3D打印和新材料技术的发展,先进制造业正在将这两个领域的进步和创新统一起来。

随着越来越多的公司正在依托这些新技术建立先进的制造业务,预计其风险投资将稳步上升。

此外,考虑到传统参与者越来越多的采用,预计更广泛的智能制造市场规模将持续增长:

据Grand View Research预测,到2025年,全球智能制造市场规模将达到3952亿美元。

从风投角度来看,更多纯粹以先进制造业为重点的创业公司正在获得风险资本的关注和资金支持。

增材制造公司Fast Radius和工业外骨骼开发商Suitx是这些公司的典型代表。

前者将3D打印、金属打印、机械加工和外部生产合作伙伴统一起来提供按需零部件生产与服务,而后者则为工厂和其他对体力要求较高的职业工人打造了一个外骨骼。

生物技术公司Ginkgo Bioworks则展示了一个更新颖的途径,该公司可以为多个市场生产定制微生物。

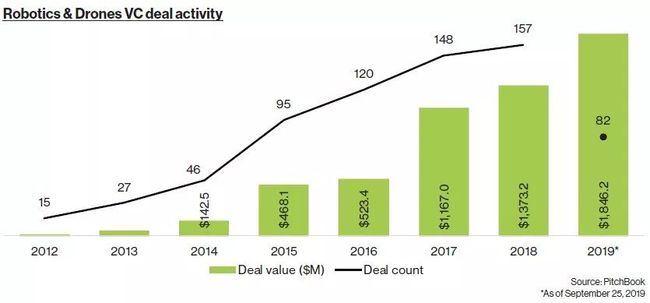

8.机器人与无人机

近几年,机器人与无人机领域的风投活动持续增长。

在2019年前三季度,风险投资额已经超过2018年全年。

机器人与无人机已经从其他相关领域的进步中获益。

更强大的、聚焦特定应用的计算能力,加上硬件平台的快速迭代,推动了民用行业开始使用无人机,并有助于将机器人技术扩散到从芯片设计,到通用零件,再到燃料电池多个行业。

相比之下,机器人和无人机从一开始就比其他硬科技更迅速地实现了在各行业的扩展应用。

据BIS Research预测,到2028年,仅农业无人机和机器人的全球市场规模就有望达到230.6亿美元。

随着投入成本的持续下降,机器人和无人机的实用性会进一步提高;

风险投资也同样有可能为新渠道、新用例的拓展提供资金。

但是如何实现更高程度的自动化和能源效率将是值得关注的主要障碍。

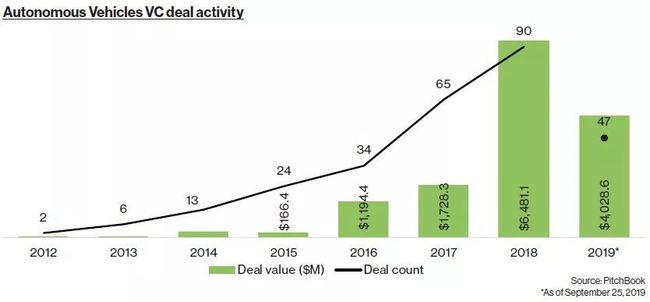

9.自动驾驶

在过去几年中,自动驾驶领域的投资数量和投资额都在快速增长。

在2018年,投资数量达到90起,投资额近65亿美元,均创下近年新高。

在该领域,有10家公司都已经获得10亿美元或以上的融资。

可以说,在吸引巨额资金,乃至媒体头条关注方面,很难有那个硬科技领域能够与自动驾驶汽车相比。

此外,几乎所有的自动驾驶汽车制造商都在推动该产业向可再生能源转变,而围绕自动驾驶汽车的更广泛的生态系统(如新颖的部件、实现真正自动驾驶所需的软件)正在开始形成,这也吸引了更多风险资本的关注。

据预测,到2026年,全球自动驾驶汽车市场的潜在价值将远远超过5000亿美元,这为该领域的创业公司提供了一种美好的前景。

但是,要达到爆发的临界点,自动驾驶技术目前还面临不少的关键障碍需要克服。

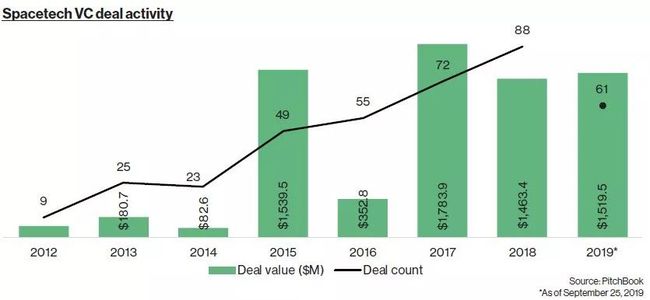

10.航天技术

自2017年以来,航天技术领域的投资活动一直表现强劲。

在200余起投资中,投资总额已接近50亿美元。

在2019年前三季度,投资数量达到61起,投资额超过15亿美元,有望创下历史新高。

此外,该领域的后期阶段融资同样在稳步增长。

上述趋势显然受到了SpaceX、Planet和Blue Origin等明星公司的有力推动。

随着下一波围绕支持空间技术基础设施的创新浪潮的展开,未来流入该领域的资金将持续增长。

从细分市场来看,一方面,火箭技术公司往往占据了最大的单笔融资;

另一方面,新型卫星技术创业公司正在受到越来越多的风险资本关注,也成为过去十年间空间技术投资激增的主要受益者。

此外,由于尚需大量的验证与大量的研发投入,太空栖息地建设等领域尚属于冷门投资领域。

11.清洁技术

随着政府部门、更多的利益相关者,以及消费者群体日益强调和转向清洁技术,清洁技术领域的投资不断增长,并正在经历一场复兴。

自2017年以来,该领域的投资已接近40亿美元。

从那些筹集资金最多的公司来看,可以很明显地发现,资本的激增主要来自三个领域:

电动汽车生态系统(如电池创新)、太阳能及其他替代能源的技术进步和更多安装,以及全面的能源管理和储存。

在目前,自动驾驶和电动汽车为风险资本提供了一个最具前景的领域。

此外,大量资金也流入到电动滑板车、改进的电池和储能技术等更广泛的交通生态系统。

除了聚焦交通体系的清洁技术,其他的领域并未受到忽视,例如Econic Technologies和GreenMantra Technologies是其中的典型代表:

前者开发了一种催化方法,从二氧化碳废料中制造聚合物;

后者开发了一种将塑料回收到蜡和燃料中的热催化系统。

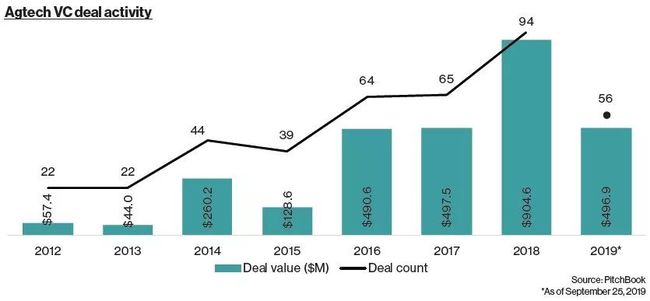

12.农业科技

在2018年,农业科技领域投资数量达到94起,投资额达到9.05亿美元,均为近年来新高。

在当前农业科技的整个生态系统中,从替代蛋白质到农业机器人,从作物图像到杂交育种技术,各个细分领域都获得了前所未有的资本关注,并实现了快速发展。

例如,Beyond Meat已经成为全球第一家上市的人造肉公司;

而在巨头林立的农业生物技术领域,Indigo Agriculture这样的公司已经获得数亿美元融资,并正在通过多种方式挑战农业生物技术的传统开发与运营模式。

同时,自2012年开始以来,已经有8家公司筹集了1亿美元或更多资金,其产品和服务涵盖农业无人机、植物育种、温室农场等。

随着具有成本效益的数字化和机械化继续显示出价值,农业科技领域的资本流动广度将持续下去。

此外,随着政府和整个行业加大力度减少化肥和农药的使用,努力消除潜在的污染,这也将有助于推动更有效的土壤与种植技术的投资。

13.生命科学

就投资规模来看,生命科学吸引的资金量在硬科技各领域中遥遥领先。

2018年,该领域的投资数量达到700多起,投资额也达到创纪录的193亿美元。

从目前数据来看,2019年也将是持续增长的一年。

生命科学产业与复杂的医疗生态系统紧密交织,为创业者提供了多种创业机会。

有趣的是,生命科学公司的平均投资前估值和交易规模并没有像更广泛的风险周期那样屈服于通货膨胀。

此外,不同于大多数其他硬科技领域,自2012以来募集最多资金的生命科学创业公司大部分已经实现投资退出。

总体而言,生命科学仍然以药物和生物技术的开发为主。

从过去两年的资金投入流向来看,主要的细分领域包括以肿瘤为重点的免疫疗法,基因组学和相关的治疗技术,而这些领域可能仍然是公司和投资者在未来持续关注的关键领域。

未来智能实验室是人工智能学家与科学院相关机构联合成立的人工智能,互联网和脑科学交叉研究机构。

未来智能实验室的主要工作包括:建立AI智能系统智商评测体系,开展世界人工智能智商评测;开展互联网(城市)云脑研究计划,构建互联网(城市)云脑技术和企业图谱,为提升企业,行业与城市的智能水平服务。

如果您对实验室的研究感兴趣,欢迎加入未来智能实验室线上平台。扫描以下二维码或点击本文左下角“阅读原文”