昨天我们解读了现金流量表,对其中的三大指标“经营活动现金流量、投资活动现金流量、筹资活动现金流量”做了具体分析和实例计算。

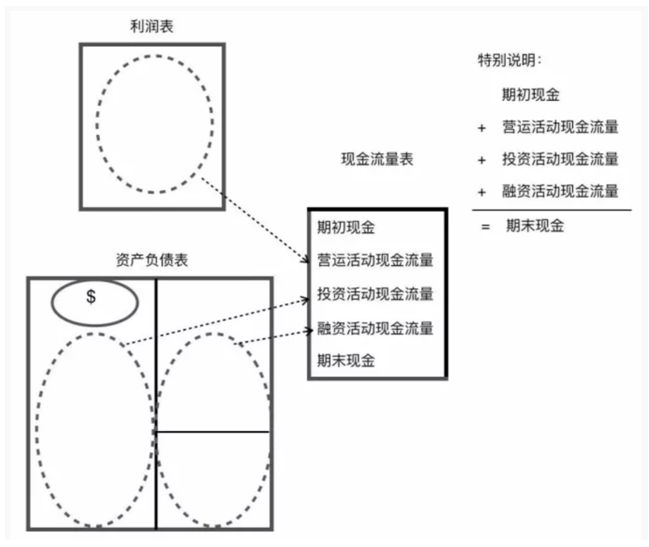

昨天谈到,只要有上一期与这一期的利润表,加上期初与期末的两张资产负债表,就能推导出现金流量表。以下是“现金流量表”和“利润表”及“资产负债表”之间的关系。

一.极简案例分析:

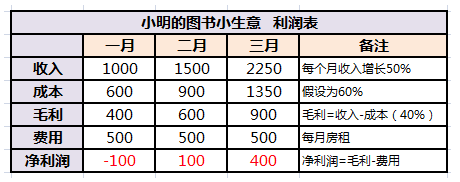

我们以小明为例,2017年他大学毕业想创业了,做倒卖图书的生意,家里人给了1000元创业资金。

生意不错,1月份收入1000元,后面每个月都比上个月多50%的营业额,毛利为40%,固定房租500块,无其他成本。上游厂家给他30天月结的优惠,他给下游小商品市场60天的结账条件。于是,我们可以看到:

1.一月份小明账面:

收入:1000块

成本:1000*60%=600块

毛利:1000*40%=400块

费用:500块

根据前面学习的知识,

营业收入-营业成本=毛利,这是不是一门好生意。

毛利-营业费用=营业利润,有没有赚钱的真本事。

小明一月份利润为:400-500=-100元。

2.二月份小明账面:

收入:1000*1.5=1500块

成本:1500*60%=900块

毛利:1500*40%=600块

费用:500块

二月份利润:600-500=100块,利润由负转正了。

3.同理可得,三月份账面:

收入:1500*1.5=2250块

成本:2250*60%=1350块

毛利:2250%40%=900块

费用:500块

三月份利润:900-500=400块,利润越来越高,不错!

综合以上,小明做出了2017年第一季度利润表:

别着急乐,我们再分析一下他的现金流量表:

个人生意很简单,没有投资、筹资活动,所以只有“营业活动现金流量”,就是现金的进进出出,整理如下,别忘了条件:上游给他30天付款,他给下游60天结账。

1)收入进账时间:一月份的收入1000块要等到三月份才能打入他的账户;二月份的1500块要等到四月份才能打入他的账户,以此类推。

2)上游付款时间:上游厂家给他30天付款,所以,一月的成本600块要二月份付,二月份成本900块可三月份付,以此类推。

综上,小明整理出他的现金流量表:

小明将两张报表放一起,傻眼了,虽然净利率指标越来越高,但手上欠的现金越来越多,第二个月现金缺口达600元,第三个月现金缺口达1000元。

小明想,现在是小生意,万一哪天做大了,单位换成“亿”了呢,三个月现金流量为负1000亿,后面怎么玩?还没有现金入账的话,真的要因为现金流危机而倒闭了。

所以,利润表只是个预估的概念,要结合现金流量表一起看,综合立体判断。

如果把上面上下游付款条件换一换,小明付给上游由30天改为60天,下游给小明付款由60天改为30天。

也就是说小明一月份收入1000块二月份可以到账,而一月份付给上游的的支出可以三月份才付,效果如何呢:

现金流量一下就得到了很大的改善!现金越来越多。

如果将来我们自己开公司,是不是也要掌握这些原则呢,不能让公司一方面赚钱,一方面却因为现金流枯竭而倒闭。

这就是经营能力中“快收慢付”的道理。

二.现金流量表观念总结

1.利润表是预估的概念,有钱赚(净利润为正数)不代表就有现金。

2.现金流量是企业的一口气,没有盈利还可以生存,一旦现金断了,气就没了,公司就玩完了。

3.做生意的完整周期中,具备“快收慢付”的企业将在行业中具有极强的竞争优势,比如海天味业。

4.评估一家企业的优良中差,先看现金流量情况!

三.营业活动现金流量分析四步骤

判断公司的现金流量,我们要对“现金流量表”中的“营业活动现金流量”要多加关注。

“营业活动现金流量”,英文为:“Operating Cash Flow”,简称OCF。

1.OCF>0。

2.OCF>净利润。

3.OCF>流动负债。

4.OCF>固定资产增额。