量化金融分析AQF(11):配对交易Pair trading 基础

目录

1. 数据准备 & 回测准备

2. 策略开发思路

3. 计算策略年化收益并可视化

4.策略问题

配对交易(Pairs Trading)起源于八十年代中期,是经典的统计套利策略之一。配对交易在《Pairs Trading: Quantitative Methods and Analysis》一书中,通常所说的配对交易:基于统计套利的配对交易,即寻找两只股价具备均衡关系的股票进行配对,如果它们的价格走势偏离历史均值,做多股价较低的股票,做空近期相对的强势股,并期待它们的股价回归到长期均衡关系。

一个平稳序列是指数据的期望不会随时间改变,数据的方差与协方差不会随时间而改变,并且固定一个时间,往前与往后进行回归都是相同的。所以平稳的股票是有很多统计上的好性质,可以进行套利操作,当股价达到一定高度时就要卖出,当股价低于一定数值时就需要买入,也就是俗称的低买高卖。但是一般在现实生活中不存在平稳的股票,所以很难去预测他在什么地方是高点什么地方是低点,这也就解释了为什么这么多人都是买高卖低了。

1、平稳的股票:

2只股票最好是具有平稳性,但是这是一个很高的要求,基本上大部分股票都不太满足。

大部分股票都是不平稳的,均值方差都会发生一定的改变。

2、不平稳的股票:

两种方法:

- 拆分,如:一阶差分

- 协整关系,具体解释

这篇博客使用2个在一段时间内相对平稳性股票做配对交易,下篇博客具体探讨使用协整关系的配对交易。

这篇博客是配对交易的基础,不太符合经济学的假设,但是可以很好理解配对交易,可以说明一些问题。

GitHub完整代码下载:https://github.com/455125158/CSDN-AQF

import pandas as pd

import numpy as np

import tushare as ts

import seaborn

%matplotlib inline

from matplotlib import pyplot as plt

stocks_pair = ['600199', '600702']

1. 数据准备 & 回测准备

data1 = ts.get_k_data('600199', '2013-06-01', '2014-12-31')[['date','close']]

data2 = ts.get_k_data('600702', '2013-06-01', '2014-12-31')['close']

data = pd.concat([data1, data2], axis=1) #拼接,把两张表格的数据拼接起来;

data.set_index('date',inplace = True)

data.columns = stocks_pair

data.plot(figsize= (8,6))

2. 策略开发思路

首先进行:价差标准化=(价差-价差均值)/价差的标准差,可以近似把标准化后的价差看做满足正态分布(但是不一定满足,股票价格服从对数正太分布,股票的return符合正太分布,价格就不一定符合正太分布,这就是之前说的不严谨的地方,但是可以说明配对交易的核心,下篇博客会解决这个问题)

整体思路是,超过1.5倍价差标准化,就做多一个做空一个;低于1.5倍价差标准化,就反过来

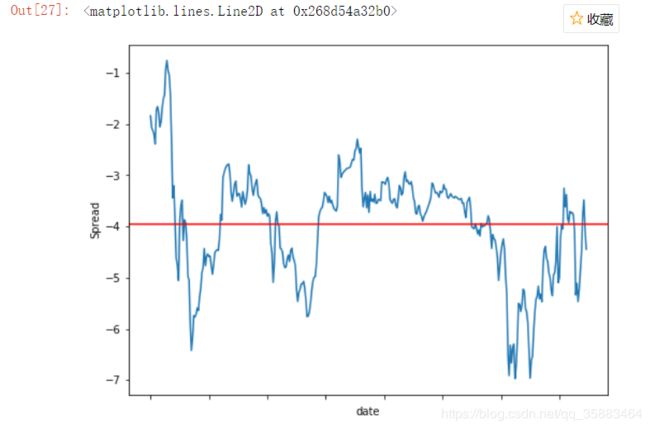

差价:

data['priceDelta']=data['600199']-data['600702']

data['priceDelta'].plot(figsize= (8,6))

plt.ylabel('Spread')

plt.axhline(data['priceDelta'].mean(), color='r')

标准化:

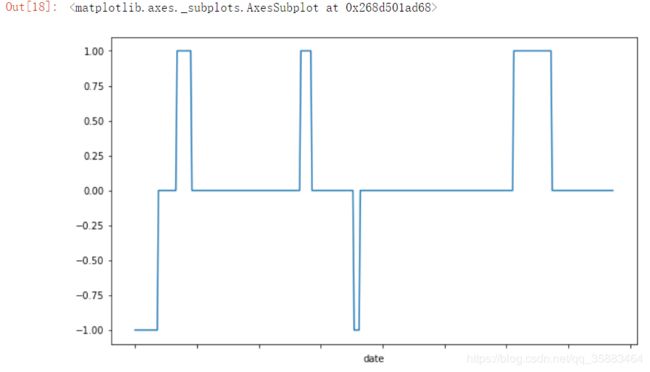

data['zscore'] = (data['priceDelta'] - np.mean(data['priceDelta']))/np.std(data['priceDelta']) #价差的标准化;策略:

data['position_1'] = np.where(data['zscore'] > 1.5, -1, np.nan)

data['position_1'] = np.where(data['zscore'] < -1.5, 1, data['position_1'])

data['position_1'] = np.where(abs(data['zscore']) < 0.5, 0, data['position_1'])产生交易信号:

data['position_1'] = data['position_1'].fillna(method = 'ffill')

data['position_1'].plot(ylim=[-1.1, 1.1], figsize=(10, 6))

data['position_2'] = -np.sign(data['position_1'])

data['position_2'].plot(ylim=[-1.1, 1.1], figsize=(10, 6))

3. 计算策略年化收益并可视化

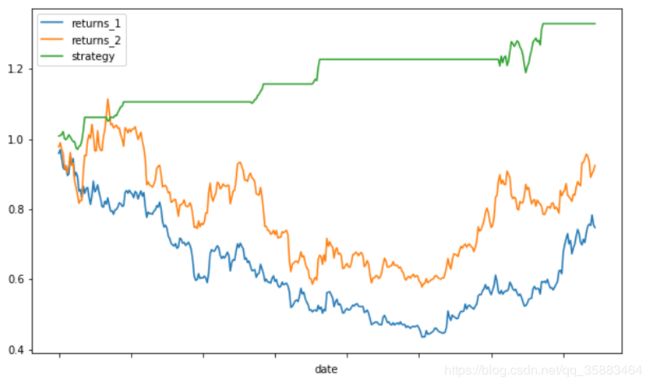

data['returns_1'] = np.log(data['600199'] / data['600199'].shift(1))

data['returns_2'] = np.log(data['600702'] / data['600702'].shift(1))

data['strategy'] = 0.5*(data['position_1'].shift(1) * data['returns_1'])+0.5*

(data['position_2'].shift(1) * data['returns_2']) #等权比重

data[['returns_1','returns_2','strategy']].dropna().cumsum().apply(np.exp).plot(figsize=(10, 6))

4.策略问题

1.只股票没有做任何的处理,没有分析平稳性,直接算差价。

2.价差不一定服从正态分布。

3.并且使用的了未来函数,在实盘中并不知道这一年的价差实多少,应该价差是要随着时间推移而更新,而不是一次性算出来。

下篇博客,我会从时间序列平稳性的角度,解决以上问题。