利润为王。

资本永远是追逐利润而来,企业的经营也以利润为结果。

我们接着前篇,一起来看如何去分析利润表之三:利润。

利润二字很好理解,但是在财务报表中,利润也是有分类的,重点注意公式项目,主要可以分为三类:

①营业利润=营业收入-营业成本-销售费用-管理费用-财务费用-其他费用

营业利润指企业通过生产经营获得的利润,是我们最关心的企业利润的来源。

②利润总额=营业利润+营业外收入-营业外支出

③净利润=利润总额-所得税费用

净利润告诉我们公司最终赚了多少钱,也是我们作为投资者的最终追求。

通过公式我们可以看出:

营业利润主要反应主营业务利润贡献。

利润总额则囊括了营业外收入及对应支出。

巴菲特经常强调,自己所投资的公司业务应该尽可能的简单。对应到公司的利润表,那就是营业利润占利润总额的比例越大约好。

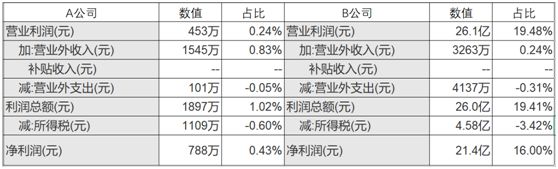

举一个例子:

两家公司营业利润/利润总额比值分别是:23.8%和100.3%。

能够给股东创造价值的“钱”都是好“钱”么?

NO.

这里的关键是,营业外收入很有可能不稳定,不持续,如果不仔细分析,会让投资人产生错觉——公司业绩好转了,其实是个烟雾弹。比如去年炒的比较热的段子——业绩巨亏,卖了北京学区房扭亏为盈。段子的主体就是ST宁通,上表的A公司就是宁通。

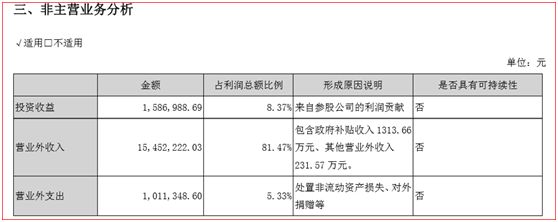

通过查阅年报,我们看到了这样的细节:

占利润总额81.47%的营业外收入的可持续性是“否”。这家公司从2014年连续亏损的核心原因是主营业务已经失去了增长的持续性,而营业外收入又不具有持续性,这样的公司投资未来能够给股东创造价值的可能性是不确定的。但是暂时的业绩“好转”却可以迷惑很多粗心的投资人。

重要观点:

1.我们需要看利润总额的绝对值。看好龙头企业,特别是那些利润上了一定规模的企业。因为就护城河而言,企业的利润规模和生产规模本身就是企业的护城河,当盘子做大了,一个小企业或者其他公司要进来是非常难的。反之,那些利润太少的公司,要慎重去考虑。比如一家公司尽管它的各项指标都很好,但是一年只赚几十万美金,这个公司是不值得看的。

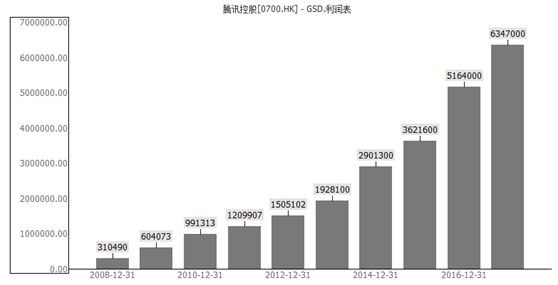

市场上不乏这样一些巨头,主营明确,大规模,高市场占有率,从而带动整个行业的生产成本、时间成本的不断下降,行业集中度高度集中。这时,一些小的公司再想进来分一杯羹就就很困难,也很难实现超越。比如腾讯、比如格力空调等等。

腾讯控股16年营业收入一千五百多亿,利润总额五百多亿,并且还以年50%左右的复合增速高速增长。同样做互联网增值服务的公司,比如通讯与游戏行业,小企业想进入做大就很难,即使能够获得市场认可,大企业也很容易直接兼并收购。

2.净利润连年持续稳定增长的公司是我们最乐意看到的。

3.净利润占总收入的比例。具有持续竞争优势的公司,净利润占总收入的比例会明显高于竞争对手。

而且净利润是否具有上升趋势。单独的总收入数据不能反映公司的真实情况,但是总收入/净利润,这个比率可以告诉我们很多关于公司与其他公司对比的业绩状况方面的信息。

一家公司的净利润一直保持在总收入的20%以上,那么,这家公司很有可能具有某种长期的相对竞争优势。

4.回避业务太复杂的公司,首先,管理层无法聚焦,不聚焦就无法形成绝对竞争优势。其次,公司业务复杂以后,很难保证版块发展均衡,难免会出现内耗和内部利益转移。最后是会计猫腻:藏污纳垢的坑多了,人心难测,检查起来也麻烦,不看也罢。

5.对比行业和公司历史,公司利润突然增大或减少,尤其是毫无征兆的巨亏,暗示可能会藏猫腻。具体的操作手法有:推迟或提前确认收入,推迟或提前结转成本、加速折旧、潜亏挂账、资产重复等等。公司财务造假很难持续,纸里包不住火,时间久了,一定会露馅,那不如干脆点,一次性亏到底,把前几年虚构的应收张狂和投资性资产等全部亏掉,下一年再扭亏为盈。上市公司连续三年亏损就要面临摘牌的危险,为了保壳,有的公司会恶心到什么程度呢,通过财务手法,公司隔年盈利,接着又隔年亏损。

大陆股市还没有做空制度,如果有,这些公司都会是做空者的首选标的。真希望做空制度早一点进入我们的大A股,多几家浑水公司,也好震慑、惩治一下这些坑害股民的上市公司。

同样最后,再次强调财务报表的正确打开方式:

一、历史对比:一家企业过去几个季度、历年等数据的对比,我们可以知道是不是正在提升。

二、同业对比:通过同行业公司对比,我们会在行业中发现哪些公司是最具竞争优势的。

利润表到这里暂时告一段落,下一篇让我们一起品味——资产负债表。

前篇:五分钟学会读财报3——利润表:把支出看作眼中钉

沃伦·巴菲特

有些人喜欢看《花花公子》,而我喜欢看公司年报。

我阅读我所关注的公司年报,同时我也阅读它的竞争对手的年报,这些都是我最主要的阅读材料。