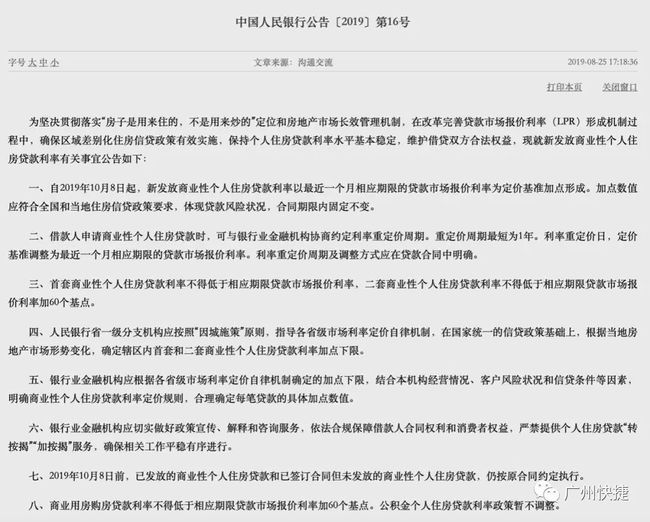

2019年8月25日下午5点18分,央行发布房贷新政,就新发放商业性个人住房贷款利率有关事宜公告,成了一枚震动全国楼市的“深水炸弹”!

依据该公告,10月8日起,新发放商业性个人住房贷款利率以最新一个月相应期限的贷款市场报价利率(LPR)为基准加点形成,首套商业性个人住房贷款利率不得低于相应期限的LPR,二套商业性个人住房贷款利率不得低于相应期限LPR加60个基点。

公告背景:

央行这次发布房贷新政的原因在于我国银行贷款定价方式发生新的变化,房贷利率作为银行贷款的一大类,也得因势而变。2019年8月17日央行发布公告,决定改革完善贷款市场报价利率(LPR)形成机制。主要内容是两点:

自2019年8月17日后,新发放的贷款主要参考贷款市场报价利率(LPR)定价,贷款市场报价利率报价行,按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式向全国银行间同业拆借中心报价,LPR于每月20日早上9:30发布。

也就是说未来银行发放的贷款参考利率不再是传统的贷款基准利率,而是新的贷款市场报价利率(LPR)。新的贷款市场报价利率(LPR)受央行货币政策调控(中期借贷便利利率),以及银行综合成本影响(自身资金成本、市场供求、风险溢价等因素)。

8月20日上午9:30,央行授权全国银行间同业拆借中心首次发布了新的LPR。一年期LPR是4.25%,比原来基准利率降了10个BP,比以前老的LPR降了6个BP,五年期以上LPR为4.85%。也就是说银行降息了。

在这种情况下,多数人都关心自己的房贷利率是否下调?未来房价会不会因此受影响?以后怎么买房更划算?

那么央行这次的新政到底是怎么说的呢?快捷按揭来解读下:

公告明确,自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的LPR为定价基准加点形成。其中:

首套商业性个人住房贷款利率不得低于相应期限LPR;

二套商业性个人住房贷款利率不得低于相应期限LPR加60个基点。

因此,以上两条内容的变化可以具体解读为:

定价基准转换后,全国范围内新发放首套个人住房贷款利率不得低于相应期限LPR;

二套个人住房贷款利率不得低于相应期限LPR加60个基点。

公告主要针对新发放个人住房贷款利率,存量个人住房贷款利率仍按原合同执行。

房贷调整频率是最高1年,最低可以不调整;也就是房贷利率不会每个月都跟着LPR走,但预计未来银行为了降低自身的银行账户利率风险,会要求客户每年做一次重定价,根据LPR一年变一次。

同时,央行省级分支机构将按照“因城施策”原则,根据当地房地产市场形势变化,确定各地首套和二套商业性个人住房贷款利率加点下限。

No.1

为啥要调?

央行为了解决“融资贵”难题

提出新的贷款市场报价利率(LPR)

推动降低贷款实际利率

新LPR的报价方式改为按照公开市场操作利率(主要是1年期中期借贷便利利率)加点形成;报价频率改为每月报价一次,每月20日公布。并且,在原有的1年期一个期限品种基础上,增加5年期以上的期限品种,为银行发放住房抵押贷款等长期贷款的利率定价提供参考。

即,央行改革完善LPR形成机制后,个人住房贷款定价基准也需从以前采用贷款基准利率的方式转换为LPR。

No.2

如何定价?

之前,房贷利率定价是采取基准利率上下浮动的方式。

2015年10月24日至今,房贷的贷款基准利率是:一至五年(含五年)期限的为4.75%,五年以上期限的为4.90%。由于绝大多数房贷期限都是五年以上,4.90%成为民众所熟悉的买房贷款基准利率。

未来,自2019年10月8日起,新发放商业性个人住房贷款利率将以最近一个月相应期限的LPR为定价基准加点形成。

其中,LPR由贷款市场报价利率报价行报价计算形成。每笔贷款具体的加点数值由贷款银行按照全国和当地住房信贷政策要求,综合贷款风险状况,在发放贷款时与借款人协商约定。加点数值一旦确定,整个合同期限内都固定不变。

如,最近一个月(8月20日)的5年期以上LPR为4.85%,如果银行给你的房贷利率是5.44%,那就是加了59基点,在LPR的基准上浮12%。

No.3

如何调整?

2013年7月20日起,央行取消了金融机构贷款利率0.7倍的下限,但个人住房贷款利率浮动区间暂不作调整。

即,为何以前我们会听到“房贷利率可打7折”,只不过随着楼市调控政策和信贷政策的变化,近年一般首套房贷利率不低于基准利率的9折。

按新的定价方式,以后就不会有房贷利率可打折的现象了。

根据新政,首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

No.4

升还是降?

根据上述规则,按最近一个月(8月20日)LPR计算,10月8日后新发放的住房个贷,首套房的利率不低于4.85%,二套房不低于5.45%。

此前按照显性或者隐形规定,一般首套房贷利率不低于基准利率的9折,二套房一般不低于基准利率的1.1倍,由此计算出来的数值分别为4.41%和5.39%。

“简单对比这两组数值,可发现首套房贷最低利率将由4.41%上升到4.85%,二套房贷最低利率贷将由5.39%上升为5.45%。”

这个问题上,央行明确定调,“新发放个人住房贷款利率与当前我国个人住房贷款实际最低利率水平基本相当。”“与改革前相比,居民家庭申请个人住房贷款,利息支出基本不受影响。”

目前大部分银行执行的实际利率是首套房贷基准上浮10%-20%,二套房贷上浮20%-30%。

新机制下,存量和增加房贷利率都基本没有变化。目前看大部分城市的房贷利率、放款周期基本平稳,有轻微波动,但主流是平稳。

从下半年的情况看,考虑到楼市政策依然从紧,实际上具体的房贷利率只会上调,而不会下调。从数据上看,全国房贷利率水平在下半年进入反弹阶段。

No.5

谁的利息会增加?

首套房商贷利率在目前基准利率下本来可享受打折的潜在买房人。

在首套房方面执行首套房贷9折乃至9.5折的城市已经非常之少,7月份只有上海的首套利率为4.84%,低于4.85%。35城的平均首套利率为5.44%,显著高于4.85%。

即,首套房贷利率有折扣地区的一些潜在购房人的利率将上升,如上海;而利率原有上浮较大的地区,利率很有可能不变,如苏州。7月份苏州首套房贷利率为6.03%,为全国房贷利率水平最高的城市。

“从短期的实际利率水平来看,新政仅会对极少数最优质的客户产生轻微影响,对绝大部分购房人来说,影响不大。”如果10月8日之后的LPR大致维持目前的水准,那么理论上来讲,最优质的新发放房贷借款客户的购房成本将有所上升。

No.6

公积金利率调整吗?

根据央行公告,商业用房购房贷款利率不得低于相应期限贷款市场报价利率加60个基点。公积金个人住房贷款利率政策暂不调整。

在分析人士看来,这保障了首套房的刚需置业需求,体现落实“房住不炒”定位和房地产市场长效管理机制的政策导向。

目前的公积金贷款利率是2015年10月24日调整并实施的,五年以上公积金贷款利率3.25%,五年及以下公积金贷款利率为2.75%,全国都一样。

No.7

还贷中的有调整吗?

央行明确,个人住房贷款利率调整主要针对新发放个人住房贷款利率,存量个人住房贷款利率仍按原合同执行。

即,早就贷款买房的人,每个月还贷的金额还是按以前确定的方式去还,无需更改。

No.8

签了合同没放款,有影响吗?

2019年10月8日前,已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。

也就是说,2019年10月8日前,签了房贷合同,虽然10月8日以后才放款,也以改革前的基准利率定价方式确定的利率来还房贷。

央行表示,2019年10月8日是定价基准转换日。在此之前,贷款银行需修改贷款合同,改造升级系统,组织员工培训,同时,采取各种方式为客户做好宣传解释工作,以确保转换过程平稳有序。

No.9

利率可微调?

以前借款人申请房贷,利率是一年可调一次。

目前房贷法定期限最长是30年,有一些地方特殊,例如北京目前规定最长期限是25年。购房者签署的贷款合同,多是浮动利率,如果央行基准利率不变,房贷利率就不会变化,每月还款金额就不会发生变化。

不过,2015年10月24日至今,贷款基准利率均没有变化过,很多人每年房贷利率和还款金额都没有变化。

根据新政,未来借款人申请商业性个人住房贷款时,可与银行业金融机构协商约定利率重定价周期,重定价周期最短为1年,最长为合同期限。每次利率重新定价时,定价基准调整为最近一个月相应期限的LPR。

也就是说,因为LPR是每个月更新一次,如果一年后LPR比上一年的低,只要你之前有约定,就可按更低利率去还贷;反之如果利率上升,你也得承担利息增加的压力。

“其含义是未来房贷的利率计算,可基于购房者的需要进行微调”,需要提前约定定价周期,同时也需要明确定价的基准利率。这一规定将有助于形成更多样的贷款利率计算方式,后续将成为银行房贷工作人员需要积极和购房者协调的地方。

No.10

利率因人而异?

按照“因城施策”原则,在国家统一的信贷政策基础上(首套房利率不得低于相应期限LPR;二套房利率不得低于相应期限LPR加60个基点),以后各省份可根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。

同时,根据各省级的加点下限,银行可结合经营情况、客户风险状况和信贷条件等因素,明确商业性个人住房贷款利率定价规则,合理确定每笔贷款的具体加点数值。

也就是说,如果客户的资质,包括个人信用、经济收入、负债率、抵押物资质等不是那么好,贷款利率就会比一般人的高。要想获得较低的贷款利率,借款人在平时就得注意个人信用的积累。

未来房贷的计算或呈现因人而异、因额度而异、因市场而异的现象。

“在实际操作过程中,一些房价上涨过快的城市,未来将可以适当在央行标准下,进行基点的上调。”此类上调最后也会影响到具体商业银行房贷部门的贷款利率。

No.11

二套房利率会大调?

执行新政后,二套房贷最低利率将由5.39%上升为5.45%,相比LPR加点60个基点。

“二套房60个基点的增加貌似不大,但结合因城施策的原则,预计执行起来可能上浮水平会远大于60个基点。”基于部分城市二手房贷款暂停的背景,未来房贷的成本及可得性都会面临一些挑战。

“对于二套房商贷的明确要求,体现出保障首套刚需的置业需求,以及保持现有调控力度不放松的明确态度。”未来,新政对房地产市场销售将会产生一定的抑制作用。

No.12

对房价走势会产生什么影响?

央行的改革有利于在推动企业贷款利率下降,同时避免房地产市场过热,充分体现了不以刺激房地产为短期刺激手段的意图。

“政策是避免房贷过量,引导资金进入实体经济,对楼市属于中性政策。”在快捷按揭看来,政策的出台是为了平稳房地产预期,避免在LPR下调背景下,对房地产产生刺激作用,避免资金绕道进入房地产。

央行再次提出严禁提供个人住房贷款“转按揭”、“加按揭”服务,也是落实“房住不炒”的重要体现,不但可以有效预防调控实际执行中被钻空子,更是有效打击炒房需求,对于降低市场风险性也有着直接现实意义。

新政给人带来的变化是什么呢?以广州无房又无贷的小明,买一套房子贷款200万来举例:

新增的购房贷款利率已经和基准利率脱钩,而与贷款市场报价利率(LPR)挂钩了。LPR分1年期和5年期以上两个品种,一个短期一个长期,而房贷大部分是长期贷款,对应看5年期以上的品种。

8月20日的5年期以上贷款LPR为4.85%,新政要求首套房贷不得低于LPR,最低可以持平;至于二套房,则必须在LPR的基础上最少加60个基点,也就是最少为5.45%(4.85%+0.6%)。不管首套还是二套,央行只给出最低红线,至于加多少,银行和购房者你们自己定吧。

我们小明是个优质客户,说不定就拿到了最低利率4.85%,这么一比,比新政前低了54个基点。按此计算,小明同样贷款30年,选择等额本息方式,每月月供10554元。

比11218元少了664元,看起来挺不错的!不过,小明可不能高兴得太早!

小明拿到4.85%房贷利率可能性不大

因为根据新政,房贷利率=最近一个月LPR报价+各省级人行加点数+各商业银行加点数。也就是说,4.85%是最低基数,各商业银行都有可能会根据情况加点数。

从目前看,至少银行加点数的可能性很大。

因为今年8月份以来,因为额度紧张,各家已经迫不及待要提价格了。而且前两天,央行负责人刚刚喊话:房贷利率不会降!

这个利率不是一成不变的

说不定第二年就得重新设定利率了。因此,在签合同的时候,银行就会和小明约定某一个节点重新根据节点的LPR去设定新的利率价格,这个节点最短可以是1年后,最长可以与贷款期限一样长。比如小明的贷款年限30年,可最长30年内利率水平不变。

不过,这事可不是小明一个人说了算。多位楼市分析师和银行分析师都老实说,“你见过房东一下给租客签10年、20年不涨价的吗?那不可能!”

银行大概率会要求,1年或2年后重定一次利率,这样才能让风险可控!

所以,小明一两年后的购房贷款利率是多少?就要看当时的LPR水平了。

怎么才能争取更低的商业房贷利率?少还贷款?

有银行届人士表示,个人信用、经济收入、负债率、抵押物资质的客户资质都将对房贷利率的申请、审批产生重要影响,“要想获得较低的贷款利率,平时就得注意个人信用的积累”。

同时,该版房贷利率“新算法”中还有一个影响还贷金额的变量,即“借款人申请商业性个人住房贷款时,可与银行业金融机构协商约定利率重定价周期”。

借款人最短一年,就将于银行重新依据最近一个月相应期限的贷款市场报价利率(LPR)来定价,如果能趁着LPR较低的月份和银行协商重定价,也可为置业者省一些利息。

快捷(广州)按揭服务有限公司专注于购房按揭贷款;房地产融资贷款;短期资金周转;垫资赎契;信用贷款等金融相关服务。

公司位于广州海珠区江南大道中180号富力·天域中心2907室,欢迎有需要的朋友前来咨询!

无论再忙,记得转发这篇文章让真正有需要的人看到哦~