奢侈品电商尚品网在经历9年店庆之后宣布“暂停营业”。

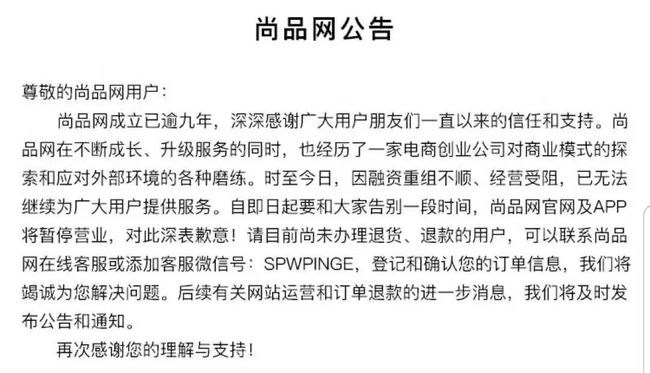

7月30日,尚品网在APP首页屏幕发布公告称,因融资重组不顺、经营受阻,已无法继续为广大用户提供服务。

同时,针对未办理退货、退款的用户,尚品网在公告中称,可以联系尚品网在线客服或添加客服微信号,登记和确认您的订单信息。

能在京东、天猫压制下的空隙中生存,并与另外两家奢侈品平台魅力惠、寺库竞争,尚品网初期的发展势头被业界看好。但当巨头纷纷布局奢侈品市场,尚品网却转型快时尚、轻奢时没站稳脚跟。

独角兽缓慢“猝死”

尚品网官网显示,公司成立于2010年,是国内首个提出“会员制+分享型”的奢侈品电商,依托强大的全球奢侈品供应链,重构新型商业模式。通过独特的会员体系,推出分享返现、尊享折上折、运费税费补贴等10大金牌特权。

自2010年来,尚品网共进行了5轮大的融资,包括晨兴资本、高瓴资本、思伟投资/迪斯尼、蓝色光标等都是投资人,最后一次融资是在2016年6月,由蓝色光标投资,金额未知。

据报道称,尚品网的颓势2012年就已显现,因为融资未到位,在经历了第一轮裁员后,尚品网选择转型,在2014年与英国快时尚品牌Topshop合作,并把大部分重心都放在Topshop上,这是尚品网久未获得投资后的一块金字招牌。

Topshop希望借助尚品网开拓线下门店,但因长达四年都没能让Topshop在中国打开局面,故2018年Topshop选择提前终止与尚品网的合作。

业内评论人士主任曹磊则认为,烧钱且没有造血功能是尚品网的短板,市场竞争的激烈程度,让电商平台不得不利用资本优势、推出包邮、保税、打折等措施。

2018年1月,尚品网将90%的股份以最高不超过人民币2.5亿元的价格出售予赫美集团。对于尚品网的“卖身”,不少业内人士表示惋惜,但也认为网站存在“定位不清晰、独家代理较少、价格没有太大优势”等问题。

在运行一年之后,尚品网也因其融资重组不顺、经营受阻,而宣告倒闭,尚品倒闭的背后,也是整个奢侈品电商行业的阵痛。

奢侈品垂直电商生存维艰

要客研究院《2019中国奢侈品电商报告》显示,2019年中国奢侈品线上官方直营的市场容量将有机会突破500亿人民币,总市场规模将超过2000亿人民币。

既然消费者的需求还在,为何垂直奢侈品电商无法杀出重围?

一个业内共识是,电商属性与奢侈品牌定位的矛盾,使得电商无法成为营收重点。

在国内,电商几乎变成“低价”的代名词,经常“一言不合价格战”;而奢侈品强调的是稀缺的、高贵的,消费者需要享受凸显自己身份和财富的完整体验服务。这导致即便国内线上零售业发展迅速,整体奢侈品线上渗透率依然处于低位 。直到2018年,线下比例仍占9成。

没有品牌授权,奢侈品电商注定是伪命题。

所以能拿到品牌的授权是垂直奢侈品电商平台生死存亡的关键,而现实是授权取之不易,致使不少平台采取假冒伪劣以及走私的方式来牟取利益。

在近日发布的《中国奢侈品电商报告2019》也显示,消费者在奢侈品电商平台买到假货的可能性超48%,LV、Gucci、香奈儿位列假货排行榜前三。对于奢侈品这样单价较高的产品,大多数消费者也不会选择在线上购买,线上意味着要冒着极大的风险。所以这对于奢侈品电商而言也是不利的因素之一。

随着电子商务的迅速发展,全球各大奢侈品品牌均已逐步在自主经营线上商店,不断加强对电子商务运营、渠道建设等各方面的渗透。这样一来,有可能出现品牌商退出垂直奢侈品电商平台的现象,从而减少品牌数量和商品供给的风险也将随之而来。

再加上天猫、京东这一综合性电商的冲击下,像尚品网这样单一的奢侈品电商生存空间也越来越小。对于消费者来说,这样大型的电商企业更加有保证,对于奢侈品牌而言,入驻天猫这样的大型电商对消费者的流量也更有保障。

下沉市场有较大想象空间

据要客研究院《2019中国奢侈品电商报告》显示,尽管有超过60%的奢侈品线上消费额由一二线城市贡献,但三到六线城市在销量增速上遥遥领先,具有更大发展潜力,特别是奢侈品牌没有开设门店的地区,空间巨大。

因此,发力下沉市场将为奢侈品电商提供较大的想象空间。

为提升自身档次并实现资源互补,三线以下城市的许多商场会积极与大牌商家合作并提供包括租金减免、流量支持等一系列优惠活动。

对于相关优惠政策,寺库也表示确实享受到了下沉市场的“福利”。同时,寺库透露称,目前寺库线下体验中心已实现自负盈亏。

然而,奢侈品电商盈利难题并未因此得到解决。寺库发布的2019年第一季度财报显示,公司总营收为11.754亿元,比去年同期的8.025亿元增长46.5%;净利润为1580万元,而上年同期为2590万元,同比下降39%。虽然公司营收上涨,但净利润降幅较大。

“整个行业仍处于摸索阶段。BATJ等互联网巨头的流量优势并不能很好地在奢侈品领域得以发挥,未来谁将领跑这个千亿市场,还是个未知数。”前述分析师如是评价。

编辑|张萌