“中年危机”四个字,在刚刚过去的2017年特别火。从保温杯到中年油腻再到中兴跳楼门......

■ 中年真的有危机吗?

曾有一位校友说:毕业十年后,和同班同学的财富差距,就在于谁比谁早了几年买了房。这位校友现在在某国企任处级干部,从资历和处境看,基本已是体制内的天花板,没有太多上升的可能了。他感受到中年危机了吗?从他的状态看,事业稳定家庭和睦,不至于焦虑。在我看来,这不是体制带给他的安全感,而是他那几套广州市中心的房子帮他化解了“中年危机”。

所以,人内心是安定还是焦虑,取决于自己的资产。说起资产,就一定要谈谈经济。

有几个朋友,每次见面都会表示生意难做,经济不好。我回复说:“不是经济不好,只是你所处的行业发展不好。这几年科技型的企业不但赚钱,还吸引了大量的热钱投资。但是,对于创新型的行业,如果你觉得跟不上形势发展,就不妨退居二线。”

其实,退居二线不是丢人的事情。人就是应该在合适的时间做合适的事情。当你事业有成又没了创业时的激情和动力时,就应该想着是不是有更合适的人去做企业。然后你享受人生,用你前半辈子的资本积累,做一些投资理财,靠理财型收入,养活下半辈子。

■ 关于理财型收入

人的一生有两种收入:一是工作型收入,二是理财型收入。

工作型收入正常情况下随着工龄和经验的增加而增加,但是工作型收入的增长斜率是非常有限的,到了一定的年龄后就不再增加了,天花板相较于投资回报会低很多。理财型收入,是因为资本的积累和复利的累加而呈现更快的增长趋势。

这个曲线图告诉你,理想的一生,理财型收入的比例必须不断增加,且无论你在什么年龄上退休,都是理财型收入全面取代工作型收入的时候,这时的你不工作,也一样可以养活自己。

注意这里有一个临界点,一般就是在四十岁左右出现,也就是我们所说的“中年”时期。这个点上理财型收入已经可以和工作型收入持平了。再往后,理财型收入就超过了工作型收入。当理财型收入可以覆盖以及大于所有的花销,也就意味你进入“财务自由”状态。

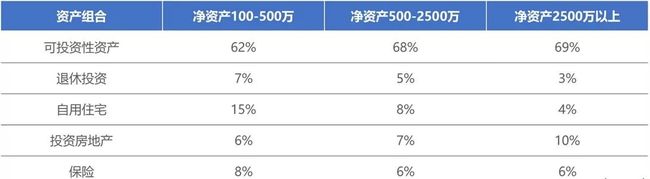

根据统计,美国家庭净资产100万美元的人群,他们所拥有的可投资性资产占全部资产的比例超过六成,而且拥有越多家庭净资产的人群,可投资性资产所占全部资产的比例越高。

在家庭净资产100万至500万美元的人群中,他们拥有的可投资性资产占全部资产的62%。在家庭净资产500万至2500万美元的人群中,他们拥有的可投资性资产占全部资产的68%。在家庭净资产2500万美元以上的人群中,他们拥有的可投资性资产占全部资产的69%。

美国家庭资产组合

■ 如何设计一条漂亮上扬的理财型收入曲线?

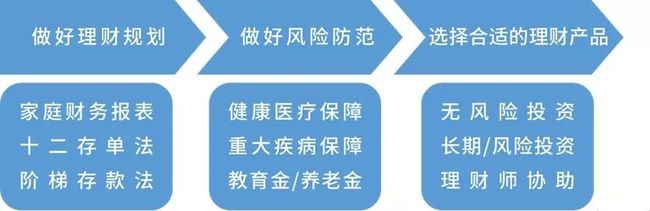

设计理财型收入曲线的三个步骤

做好理财规划

投资是一个钱生钱的过程,你必须有资本做种子,才能开花结果。所以,从第一份收入开始,就要规划好用于消费和投资的比例,做一份家庭财务报表, 算一下每个月你有多少收入,多少支出,多少资金可用于投资。而针对可用的资金,可以根据不同的配置需求进行不同的理财方法处理,比如:

十二存单法

每月将一笔存款以定期一年的方式存入银行中,坚持整整十二个月,从次年第一个月开始每个月都会获得不菲定期收入的一种储蓄、投资策略,它同时兼备了灵活存取和高额回报的两大突出优势。

阶梯存款法适

用于单项大笔收入,将这笔收入分为均等5份,各按1、2、3、4、5年定期存这5份存款。当一年过后,把到期的一年定期存单续存并改为五年定期,第二年过后,则把到期的两年定期存单续存并改为五年定期,以此类推,5年后你的5张存单就都变成5年期的定期存单,而每年都会有一张存单到期。这样的方式既方便使用,又可以享受五年定期的高利息。

除了以上,还有其他很多种理财方法搭配不同的理财需求。相信我,当你开始开始规划理财的时候,你会发现原来自己花了那么多可花可不花的钱。而当你开始投资的时候,你就会开始更节俭地生活,因为投资带来的成就感远胜于几个名牌包包的虚荣感。

做好风险防范

对比中美家庭的资产结构,我发现了两个问题:第一,中国家庭的风险资产不足,仅有区区13.2%,而美国家庭的比例是39.5%。第二,安全型资产配置中,中国家庭的现金和银行理财太多,真正起到守门作用的保险类资产太少,这造成中国家庭的抗风险能力特别差。

我们应该时刻牢记:风险无处不在。家庭里任何一个人的突发状况都会给家庭经济带来严重打击,所以,必须把这些最坏的打算做好。常见的两种风险防范的方法:一是预留一部分风险备用金。一般风险备用金额度是半年的生活开销;二是给家庭成员,尤其是为家庭经济支柱上足保险。

在分析和搭建家庭保障计划时,可以参考“金字塔模型”:

构建家庭保障计划的“金字塔模型”

从正金字塔的底部开始,越基础的越重要,配置顺序是先做好健康医疗保障,再配置重大疾病保障,最后做教育金和养老金的规划。对应的险种如倒金字塔所示,你会发现,越基础的保障其实花费越少,这也是为什么我们强调一定要从金字塔的底层开始构建家庭保障计划的另一个原因。

在这里,笔者认为家庭的主要经济支柱应该投保定期寿险,特别是有债务(比如贷款)的家庭,寿险额度必须覆盖所有债务。这里特别要强调,是寿险而不是意外险,因为寿险保障死亡和全残,而意外险的发生概率很低,对一般人而言,不会起到太大的保障作用。

选择合适的理财产品

基于风险的考虑,不同的理财规划会有不同的投资回报。

希望风险备用金做无风险流动性高的投资,可以投资货币基金、银行或券商短期理财产品等。现在,有很多互联网金融平台,提供固定收益的产品。但是,这些产品良莠不齐,需要仔细分辨,比如,标榜收益越高的越要谨慎。

而可以长期投资的钱,要做一些风险投资,比如股票、基金、黄金、外汇等,一般银行、证券机构都可以进行操作。

如果你嫌上面的步骤太复杂,那么还有一个更适合你的办法:请一位专业的理财师为你做一次家庭财务规划。

在美国家庭净资产超过百万美元的人群中,有七成以上的人是靠专业人士来管理财富,而在500万至2500万美元家庭净资产的人群中,依赖专业人士管理财富的人数比例最高,达到79%。专业的事情交给专业的人来做,这才是明智之选。“中年危机”四个字,在刚刚过去的2017年特别火。从保温杯到中年油腻再到中兴跳楼门......

■ 中年真的有危机吗?

曾有一位校友说:毕业十年后,和同班同学的财富差距,就在于谁比谁早了几年买了房。这位校友现在在某国企任处级干部,从资历和处境看,基本已是体制内的天花板,没有太多上升的可能了。他感受到中年危机了吗?从他的状态看,事业稳定家庭和睦,不至于焦虑。在我看来,这不是体制带给他的安全感,而是他那几套广州市中心的房子帮他化解了“中年危机”。

所以,人内心是安定还是焦虑,取决于自己的资产。说起资产,就一定要谈谈经济。

有几个朋友,每次见面都会表示生意难做,经济不好。我回复说:“不是经济不好,只是你所处的行业发展不好。这几年科技型的企业不但赚钱,还吸引了大量的热钱投资。但是,对于创新型的行业,如果你觉得跟不上形势发展,就不妨退居二线。”

其实,退居二线不是丢人的事情。人就是应该在合适的时间做合适的事情。当你事业有成又没了创业时的激情和动力时,就应该想着是不是有更合适的人去做企业。然后你享受人生,用你前半辈子的资本积累,做一些投资理财,靠理财型收入,养活下半辈子。

■ 关于理财型收入

人的一生有两种收入:一是工作型收入,二是理财型收入。

工作型收入正常情况下随着工龄和经验的增加而增加,但是工作型收入的增长斜率是非常有限的,到了一定的年龄后就不再增加了,天花板相较于投资回报会低很多。理财型收入,是因为资本的积累和复利的累加而呈现更快的增长趋势。

这个曲线图告诉你,理想的一生,理财型收入的比例必须不断增加,且无论你在什么年龄上退休,都是理财型收入全面取代工作型收入的时候,这时的你不工作,也一样可以养活自己。

注意这里有一个临界点,一般就是在四十岁左右出现,也就是我们所说的“中年”时期。这个点上理财型收入已经可以和工作型收入持平了。再往后,理财型收入就超过了工作型收入。当理财型收入可以覆盖以及大于所有的花销,也就意味你进入“财务自由”状态。

根据统计,美国家庭净资产100万美元的人群,他们所拥有的可投资性资产占全部资产的比例超过六成,而且拥有越多家庭净资产的人群,可投资性资产所占全部资产的比例越高。

在家庭净资产100万至500万美元的人群中,他们拥有的可投资性资产占全部资产的62%。在家庭净资产500万至2500万美元的人群中,他们拥有的可投资性资产占全部资产的68%。在家庭净资产2500万美元以上的人群中,他们拥有的可投资性资产占全部资产的69%。

美国家庭资产组合

■ 如何设计一条漂亮上扬的理财型收入曲线?

设计理财型收入曲线的三个步骤

做好理财规划

投资是一个钱生钱的过程,你必须有资本做种子,才能开花结果。所以,从第一份收入开始,就要规划好用于消费和投资的比例,做一份家庭财务报表, 算一下每个月你有多少收入,多少支出,多少资金可用于投资。而针对可用的资金,可以根据不同的配置需求进行不同的理财方法处理,比如:

十二存单法

每月将一笔存款以定期一年的方式存入银行中,坚持整整十二个月,从次年第一个月开始每个月都会获得不菲定期收入的一种储蓄、投资策略,它同时兼备了灵活存取和高额回报的两大突出优势。

阶梯存款法适

用于单项大笔收入,将这笔收入分为均等5份,各按1、2、3、4、5年定期存这5份存款。当一年过后,把到期的一年定期存单续存并改为五年定期,第二年过后,则把到期的两年定期存单续存并改为五年定期,以此类推,5年后你的5张存单就都变成5年期的定期存单,而每年都会有一张存单到期。这样的方式既方便使用,又可以享受五年定期的高利息。

除了以上,还有其他很多种理财方法搭配不同的理财需求。相信我,当你开始开始规划理财的时候,你会发现原来自己花了那么多可花可不花的钱。而当你开始投资的时候,你就会开始更节俭地生活,因为投资带来的成就感远胜于几个名牌包包的虚荣感。

做好风险防范

对比中美家庭的资产结构,我发现了两个问题:第一,中国家庭的风险资产不足,仅有区区13.2%,而美国家庭的比例是39.5%。第二,安全型资产配置中,中国家庭的现金和银行理财太多,真正起到守门作用的保险类资产太少,这造成中国家庭的抗风险能力特别差。

我们应该时刻牢记:风险无处不在。家庭里任何一个人的突发状况都会给家庭经济带来严重打击,所以,必须把这些最坏的打算做好。常见的两种风险防范的方法:一是预留一部分风险备用金。一般风险备用金额度是半年的生活开销;二是给家庭成员,尤其是为家庭经济支柱上足保险。

在分析和搭建家庭保障计划时,可以参考“金字塔模型”:

构建家庭保障计划的“金字塔模型”

从正金字塔的底部开始,越基础的越重要,配置顺序是先做好健康医疗保障,再配置重大疾病保障,最后做教育金和养老金的规划。对应的险种如倒金字塔所示,你会发现,越基础的保障其实花费越少,这也是为什么我们强调一定要从金字塔的底层开始构建家庭保障计划的另一个原因。

在这里,笔者认为家庭的主要经济支柱应该投保定期寿险,特别是有债务(比如贷款)的家庭,寿险额度必须覆盖所有债务。这里特别要强调,是寿险而不是意外险,因为寿险保障死亡和全残,而意外险的发生概率很低,对一般人而言,不会起到太大的保障作用。

选择合适的理财产品

基于风险的考虑,不同的理财规划会有不同的投资回报。

希望风险备用金做无风险流动性高的投资,可以投资货币基金、银行或券商短期理财产品等。现在,有很多互联网金融平台,提供固定收益的产品。但是,这些产品良莠不齐,需要仔细分辨,比如,标榜收益越高的越要谨慎。

而可以长期投资的钱,要做一些风险投资,比如股票、基金、黄金、外汇等,一般银行、证券机构都可以进行操作。

如果你嫌上面的步骤太复杂,那么还有一个更适合你的办法:请一位专业的理财师为你做一次家庭财务规划。

在美国家庭净资产超过百万美元的人群中,有七成以上的人是靠专业人士来管理财富,而在500万至2500万美元家庭净资产的人群中,依赖专业人士管理财富的人数比例最高,达到79%。专业的事情交给专业的人来做,这才是明智之选。