我相信有不少的投资者特别是刚接触基金的小白投资者对于如何选基金这回事都是很头痛的,最好是有人可以直接告诉答案买哪个就好。于是,有一种偷懒的办法就出现了:那就是看专业评级公司对基金的评级。比如晨星公司(MorningStar),他们这么专业,选出来的基金总应该没问题吧。

我先不说答案,看看他们(以晨星为例)是怎么对基金评级的。

大致的思路是酱紫滴:

Step1:首先对基金进行分类

晨星基金分类方法(Morningstar Category)以分析基金的投资组合为基础,通过定量分析和定性分析,反映基金经理的投资管理能力。对于国内的开放式基金,根据基金的资产类型,分为以下七类:

1. 股票型基金:主要投资于股票的基金,其股票投资占资产净值的比例>=70%

2. 积极配置型基金:投资于股票、债券以及货币市场工具的基金,且不符合股票型基金和债券型基金的分类标准;且固定收益类资产占资产净值的比例<50%

3. 保守配置型基金:同上,把最后的比例换成>=50%

4. 普通债券基金:同下,且不符合短债基金的标准债券型基金

5. 短债基金:主要投资于债券的基金,其债券投资占资产净值的比例>=70%,纯股票投资占资产净值的比例不超过20%;且债券组合久期不超过 3 年

6. 货币市场基金:主要投资于货币市场工具的基金,货币市场工具包括短期债券、央行票据、回购、同业存款、大额存单、商业票据等

7. 保本基金:基金招募说明书中明确规定相关的担保条款,即在满足一定的持有期限后,为投资人提供本金或收益的保障

Step2:衡量基金的收益

晨星用月度回报率(Monthly Total Return)来衡量基金的收益。月度回报率反映在既定的月度内,投资人持有基金所获得的收益。所谓最近一月收益。其余还有最近三月到最近十年不等。

Step3:计算基金的风险调整后收益MRAR(Morningstar Risk-Adjusted Return)

MRAR 的衡量以期望效用理论(Expected Utility Theory)为基础,根据每只基金在计算期间月度回报率的波动程度尤其是下行波动的情况,以“惩罚风险”的方式对该基金的回报率进行调整;波动越大,惩罚越多。如果有两只基金回报率相近,晨星对其中回报波动较大者给予更多的风险惩罚。

Step4:采用星级评价的方式,根据风险调整后收益指标,对不同类别的基金分别进行评级,划分为5 个星级

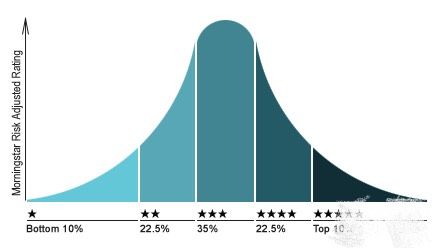

晨星会根据各基金截至当月末的过去36 个月回报率,计算出风险调整后收益MRAR(3)。各基金按照MRAR(3)由大到小进行排序:前10%被评为5 星;接下来22.5%被评为4 星;中间35%被评为3 星;随后22.5%被评为2 星;最后10%被评为1 星。分布情况大致如下:

以上四个步骤如果全部看下来的话,总体感觉还是非常专业的。不愧是晨星!

下面开始挑刺:

第一刺:目前晨星提供基金三年、五年和十年评级,主要是三年。也就是说,如果不满足三年条件的,可能就入不了晨星的法眼了。这点的杀伤力有多大呢?我查了一下Wind,发现总共4600多只基金中有一半是三年以内成立的,也就说有一半的基金没有资格参与评级。这无疑让那些五星基金失色不少,胜之不武啊美国队。

第二刺:如果基金经理期间有变动,晨星星级评价不会随之改变。也就是说,如果一只基金刚换了基金经理的话,看到的五星好基反映的只是前任基金经理的业绩。这点非常具有迷惑性并且足以致命,因为专业公司选出来的五星基金有可能和当前的基金经理没有半毛钱关系,那这个五星还有啥用,完全没有参考价值啊。

第三刺:晨星星级评价是把同类基金进行比较(具体分类请看上面七大类)。所以所谓的五星基金,也只是那个分类的Top 10%,而不是我个人比较喜欢的真正的全类别比较再选好基。比如我一般把股票型和偏股混合型基金放在一起比较。

就像晨星自己说的:“晨星星级评价是以基金以往业绩为基础的定量评价,旨在为投资人提供一个简化筛选基金过程的工具,是对基金进一步研究的起点,而不应视作买卖基金的建议。基金具有高的星级,并不等于该基金未来就能继续取得良好的业绩。"

这话还是很客观的。但是岂不是上面讲的这么多全部都白讲了!!!

那还是不白讲的,要不我坑次坑次写这么多干嘛。一个最简单有力的回答就是:我们可以站在晨星的肩膀上,做进一步的分析筛选;或者参考她家的评级步骤方法得出我们自己的五星基金。这就是小5评级的由来了。