从统计数据看宏观经济的压力与动力

文 | 许宪春 刘瑾钰

2019年前三季度,中国经济增长速度逐季回落,经济下行压力加大,但仍然在合理区间平稳运行,同时经济结构持续优化,新的经济增长动力正在成长。

统计数据显示,经济增速逐季回落,但仍处于合理区间。2019年前三季度,中国经济增长6.2%,比上年同期回落0.5个百分点。

其中,一季度增长6.4%,二季度增长6.2%,三季度增长6.0%,二季度、三季度比上季度均回落0.2个百分点。可见,经济增速呈回落走势,但是各季度经济增速都在年初的计划目标范围之内,处于合理区间。从2017年一季度到2019年三季度经济增速均保持在6.0%-6.8%区间,显示出中国经济平稳增长的特点和韧性。

第三产业增加值增速最高

从生产角度看,第三产业对前三季度经济增长起到主要拉动作用。2019年前三季度,第一产业增加值增长2.9%,第二产业增加值增长5.6%,第三产业增加值增长7.0%。

显然,在三次产业中,第三产业增加值增速最高,同时由于第三产业增加值占GDP的比重最大,所以第三产业对经济增长的贡献最大。第一产业对经济增长的贡献率为3.1%,拉动经济增长0.2个百分点;第二产业对经济增长的贡献率为36.3%,拉动经济增长2.2个百分点;第三产业对经济增长的贡献率达到60.6%,拉动经济增长3.8个百分点,对经济增长起主要拉动作用。

与上年同期比,第三产业增速回落幅度大,对经济增速回落影响较大。2019年前三季度,第一产业增加值增速比上年同期回落0.5个百分点,第二产业增加值增速回落0.3个百分点,第三产业增加值增速回落0.7个百分点。显然,三次产业增加值增速比上年同期均有所回落,但第三产业增加值增速回落幅度最大,同时由于第三产业增加值占比大,所以第三产业增加值增速回落对经济增速回落的影响较大。

消费需求和投资需求增速均回落

从需求角度看,前三季度中国经济运行表现出以下特点:消费需求和投资需求增速均有所回落,对经济增长的贡献率下降;净出口需求增速由负转正,对经济增长的贡献率上升。

消费需求增速有所回落,对经济增长的贡献率下降。首先,居民消费支出增速比上年同期有所回落。国家统计局住户调查结果显示,前三季度全国居民人均现金消费支出名义增长8.3%,实际增长5.7%。比上年同期分别回落0.2个和0.6个百分点。这表明,前三季度支出法GDP中的居民消费支出增速比上年同期有所回落。其次,政府消费支出增速比上年同期有所回落。前三季度,与政府消费支出相关的一般公共服务、外交、国防、公共安全、教育和医疗卫生等财政支出名义增长10.8%,名义增速比上年同期回升,实际增速回落。这决定了政府消费支出增速比上年同期有所回落。

居民消费支出和政府消费支出增速的回落决定了前三季度消费需求增速比上年同期有所回落。前三季度消费需求对经济增长的贡献率为60.5%,比上年同期降低了17.1个百分点。

投资需求增速有所回落,对经济增长的贡献率下降。前三季度,固定资产投资(不含农户)名义增长5.4%,与上年同期持平,由于固定资产投资价格指数涨幅回落,固定资产投资(不含农户)实际增速比上年同期有所回升,这决定了固定资本形成总额增速比上年同期有所回升。

前三季度末,规模以上工业产成品存货增长1%,比上年同期回落8.4个百分点。相应地,支出法GDP中的存货变动增速比上年同期明显回落。

前三季度,固定资本形成总额和存货变动的上述表现,决定了投资需求增速比上年同期有所回落,投资需求对经济增长的贡献率为19.8%,比上年同期降低了16.6个百分点。

净出口需求增速由负转正,对经济增长的贡献率上升。根据海关统计,前三季度我国货物出口增长5.2%,货物进口下降0.1%,货物贸易顺差比上年同期扩大44.2%,服务贸易逆差比上年同期有所收窄。前三季度,我国货物和服务净出口对经济增长的贡献率为19.6%,比上年同期上升了33.8个百分点。

综上所述,前三季度,消费需求对经济增长的贡献率为60.5%,投资需求对经济增长的贡献率为19.8%,两者合计,内需对经济增长的贡献率达到80.3%,经济增长主要靠内需拉动,特别是消费需求的贡献率达到六成以上,对经济增长起主要拉动作用。

居民人均可支配收入增长平稳

从收入角度看,前三季度经济运行表现出以下特点:一是全国居民人均可支配收入保持平稳增长;二是规模以上工业企业利润总额由上年同期较快增长转为下降;三是全国一般公共预算收入增速回落(见图1)。

首先,全国居民人均可支配收入保持平稳增长。2019年前三季度,全国居民人均可支配收入名义增速为8.8%,与上年同期持平;实际增速为6.1%,比上年同期回落0.5个百分点。从2017年一季度到目前为止,全国居民人均可支配收入名义增速和实际增速都在很小的区间内波动,表明全国居民人均可支配收入保持平稳增长。

其次,规模以上工业企业利润总额由较快增长转为下降。2019年前三季度,规模以上工业企业利润总额同比下降2.1%,与上年同期相比,增速回落16.8个百分点。2019年规模以上工业企业利润总额持续负增长。其中,一季度下降3.3%,二季度下降1.9%,三季度下降1.8%,降幅呈逐季收窄态势。

再次,全国一般公共预算收入增速回落。前三季度,全国一般公共预算收入增长3.3%,比上年同期回落5.4个百分点。

消费价格涨幅扩大

从价格角度看,前三季度经济运行表现出以下特点:居民消费价格涨幅有所扩大,工业生产者价格涨幅明显回落。

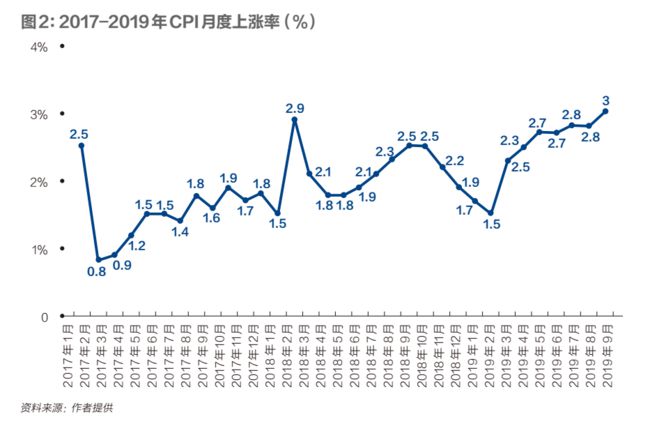

1.居民消费价格涨幅有所扩大。前三季度,全国居民消费价格指数(CPI)同比上涨2.5%,涨幅比上年同期扩大0.4个百分点。分月看,1月-9月CPI同比分别上涨1.7%、1.5%、2.3%、2.5%、2.7%、2.7%、2.8%、2.8%和3.0%,涨幅呈扩大走势(见图2)。

CPI涨幅扩大主要是受食品价格变动的影响。1月-9月食品价格上涨6.5%,涨幅比上年同期扩大5.1个百分点。分月看,分别上涨1.9%、0.7%、4.1%、6.1%、7.7%、8.3%、9.1%、10.0%和11.2%,涨幅呈明显上升走势。

受非洲猪瘟疫情和周期性因素叠加影响,前三季度猪肉价格由上年同期下降10.3%转为上涨21.3%,影响CPI上涨约0.49个百分点,约占CPI总涨幅的两成。其中,9月份上涨69.3%。受消费替代效应影响,其他肉禽价格也上涨较多。前三季度,羊肉和牛肉价格分别上涨11.2%和9.0%,鸡肉和鸭肉价格分别上涨8.4%和5.9%。受年初天气条件不利、生产运输成本增加及消费升级等多重因素影响,前三季度,鲜果和鲜菜价格分别上涨18.3%和5.1%。

非食品价格涨幅稳定。前三季度,非食品价格上涨1.5%,涨幅比去年同期回落0.7个百分点,是CPI保持总体温和上涨的主要原因。其中,服务价格上涨1.9%,涨幅回落0.7个百分点。

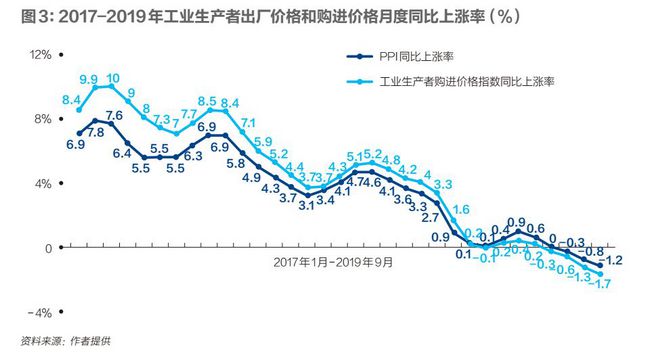

2.工业生产者价格涨幅明显回落。前三季度,全国工业生产者出厂价格指数(PPI)同比上涨0.0%,涨幅比上年同期回落4.0个百分点。其中,生产资料价格下降0.3%,涨幅回落5.5个百分点,是PPI涨幅回落的主要原因。

前三季度,工业生产者购进价格指数同比下降0.3%,涨幅比上年同期回落4.8个百分点。

分月看,PPI呈先升后降走势。1月-9月PPI涨幅如下:0.1%、0.1%、0.4%、0.9%、0.6%、0.0%、-0.3%、-0.8%和-1.2%。工业生产者购进价格在波动中呈下降的走势。1月-9月涨幅如下:0.2%、-0.1%、0.2%、0.4%、0.2%、-0.3%、-0.6%、-1.3%和-1.7%(见图3)。

当前经济运行压力加大

2019年前三季度,中国经济仍然在合理区间平稳运行,但增长速度逐季回落,经济运行的压力加大。

工业增加值增速逐季明显回落。分季度看,2019年前三季度经济增速逐季回落。

其中,第一产业增加值分别增长2.7%、3.3%和2.7%,三季度与一季度增速是持平的;第二产业增加值分别增长6.1%、5.6%和5.2%,呈逐季明显回落的走势;第三产业增加值分别增长7.0%、7.0%和7.2%,季度之间增速保持平稳,且三季度增速略有回升。

显然,前三季度经济增速逐季回落是第二产业增加值增速逐季明显回落带动的。在第二产业中,前三季度工业分别增长6.1%、5.6%和5.0%,建筑业分别增长6.2%、5.1%和6.1%。

因此,前三季度经济增速逐季回落主要是工业增加值增速逐季明显回落带动的。

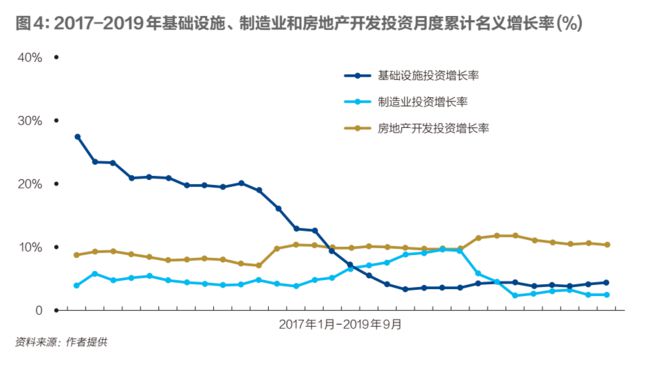

制造业投资和民间投资增速明显回落。基础设施、制造业和房地产开发三大领域投资接近固定资产投资(不含农户)的70%,在固定资产投资中具有重要作用。

前三季度,基础设施投资增长4.5%,比上年同期回升1.2个百分点;制造业投资增长2.5%,比上年同期回落6.2个百分点;房地产开发投资增长10.5%,比上年同期回升0.6个百分点(见图4)。在三大领域投资中,制造业投资增速较上年同期明显回落,对前三季度固定资产投资增速产生了向下拉动作用;基础设施投资增速有所回升,但仍保持在低位运行;房地产开发投资增速有所回升,对于稳定前三季度固定资产投资增速起到了重要作用。

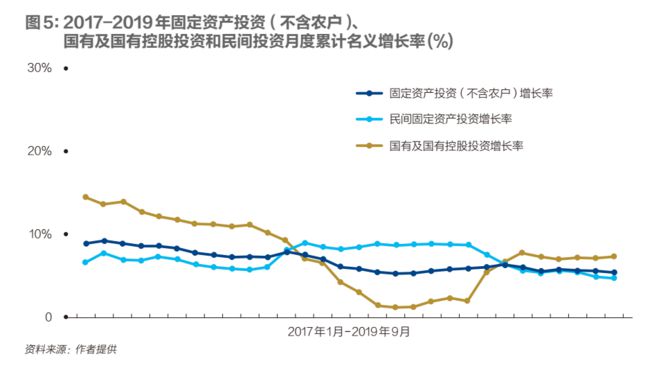

民间固定资产投资占固定资产投资(不含农户)的60%以上,在固定资产投资中具有重要作用。前三季度,民间投资增长4.7%,比上年同期回落4.0个百分点。国有控股投资增长7.3%,比上年同期回升6.1个百分点。民间投资增速明显回落对前三季度固定资产投资增速产生了向下拉动作用,国有控股投资增速明显回升对于稳定前三季度固定资产投资增速起到了重要作用(见图5)。

规模以上工业企业利润总额由较快增长转为下降。前三季度,规模以上工业企业利润总额同比下降2.1%,增速比上年同期回落16.8个百分点。

新的经济增长动力正在成长

新兴产业作为经济体系中最有活力、最具潜力的组成部分,保持较快增长,在保持整体经济平稳增长方面发挥了重要作用。

(一)高技术制造业、工业战略性新兴产业和工业新产品保持快速增长

前三季度,高技术制造业增加值同比增长8.7%,高于规模以上工业增加值增速3.1个百分点。工业战略性新兴产业增加值同比增长8.4%,高于规模以上工业2.8个百分点。前三季度,3D打印设备、服务机器人、智能手表、充电桩、平板电脑、城市轨道车辆、太阳能电池和新能源汽车等新产品产量分别增长157.6%、145.7%、84.5%、74.0%、33.0%、30.8%、 25.1%和21.4%,呈现高速增长态势。

(二)新兴服务业快速成长

以高技术服务业、战略性新兴服务业和科技服务业等为代表的新兴服务业正在快速成长。1月-8月,规模以上高技术服务业、战略性新兴服务业和科技服务业营业收入同比分别增长12.1%、11.9%和11.6%,分别比全部规模以上服务业营业收入增速快2.6个、2.4个和2.1个百分点。

前三季度,高技术服务业投资同比增长13.8%,高于全部服务业投资增速6.6个百分点;高技术服务业实际使用外资同比增长61.3%,高于服务业实际使用外资增速48.4个百分点。其中,信息服务、研发与设计服务、科技成果转化服务业实际使用外资同比分别增长52.4%、57.9%和74.4%。

(三)新兴服务业态快速成长

1月-8月,全国移动互联网接入流量达到776.8亿GB,同比增长96.5%。规模以上互联网生活服务平台、互联网搜索服务、基础软件开发营业收入同比分别增长27.3%、24.8%和20.1%,保持20%以上的较高增速。随着电商服务的不断发展,网络消费继续保持快速增长。前三季度,实物商品网上零售额同比增长20.5%,高于社会消费品零售总额增速12.3个百分点,占社会消费品零售总额的比重为19.5%,比上年同期提高2.0个百分点。

国家统计局最新资料显示,前三季度,面对国内外风险挑战明显增多的复杂局面,各地区各部门认真贯彻党中央、国务院决策部署,狠抓各项政策落实落地,国民经济保持在合理区间平稳运行,经济结构持续优化,新的经济增长动力正在成长。

总之,运用统计数据分析当前经济运行,一方面正在面对诸多压力:工业增加值增速逐季明显回落,制造业投资和民间投资增速比上年同期明显回落,规模以上工业企业利润总额由上年较快增长转为下降。

另一方面,当前也孕育着新的经济增长动力:作为经济体系中最有活力、最具潜力的组成部分,高技术产业、战略性新兴产业等新兴产业快速成长,在保持整体经济平稳增长方面发挥了重要作用。

(作者许宪春为清华大学中国经济社会数据研究中心主任、清华大学经济管理学院教授,刘瑾钰为清华大学经济管理学院博士研究生;编辑:王延春)

(本文首刊于2019年12月2日出版的《财经》杂志)

推荐阅读

责编| 黄端 [email protected]

◤本文为《财经》杂志原创文章,未经授权不得转载或建立镜像。如需转载,请在文末留言申请并获取授权。◢