央行新政出手 个人房贷利率告别“一刀切”

LPR缓冲垫的导入,将在宏观层面彻底“解放”房贷利率。即未来即便央行加息降息,也不再影响房贷利率过猛波动从而冲撞楼市。

文|许鑫

编辑|李惠聪

央行再推新政策,个人房贷未来将更柔和更具弹性。

8月25日,央行就新发放商业性个人住房贷款利率有关事宜发布公告。从10月8日起,新发放的个人住房贷款,定价基准从贷款基准利率转换为LPR,也就是贷款基础利率。

公告甫一发出,市场上对未来房贷利率的走势颇为关心。对此,有专家分析表示,这一政策本身并非直接提升或降低现有房贷利率水平,而是在市场化的基础上对房贷利率执行更为严格的规定。

何为LPR?

LPR是贷款市场报价利率。此次央行又一次完善贷款市场报价利率(LPR)形成机制。此次LPR最突出的变化一个是报价方式,改为按照公开市场操作利率——主要是中期借贷便利利率(MLF)加点形成。

据悉,政策改革主要是为了提高LPR的市场化程度,发挥好LPR对贷款利率的引导作用,促进贷款利率“两轨合一轨”,提高利率传导效率,推动市场整体针对实体经济融资成本的降低。

个人住房贷款利率如何变?

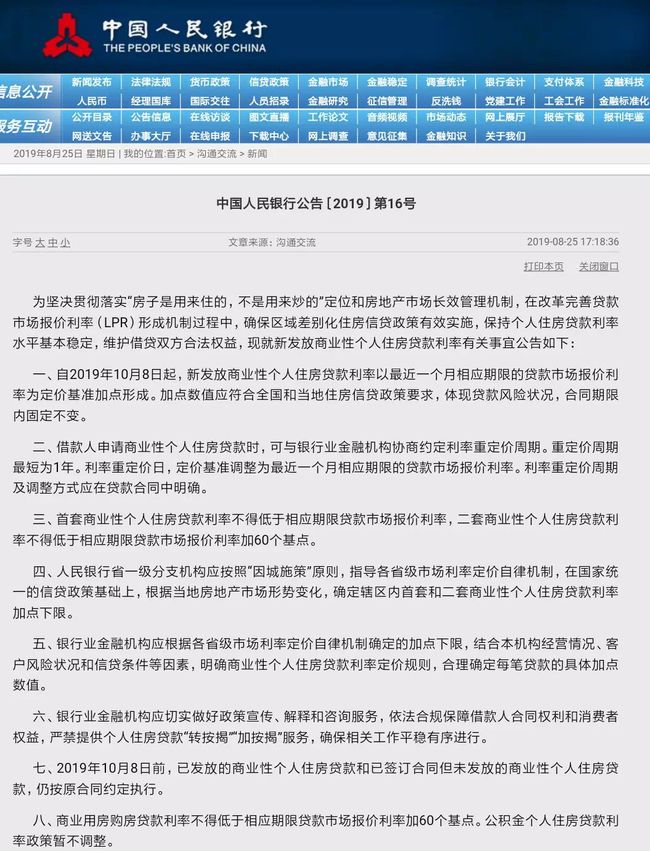

《公告截文》一、自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。加点数值应符合全国和当地住房信贷政策要求,体现贷款风险状况,合同期限内固定不变。

在此之前,房贷利率定价是采取基准利率上下浮动的方式,此后 “基准利率”这个词正式退出历史舞台。

2015年10月24日至今,房贷的贷款基准利率是:一至五年(含五年)期限的为4.75%,五年以上期限的为4.90%。由于绝大多数房贷期限都是五年以上,4.90%成为民众所熟悉的买房贷款基准利率。

未来,自2019年10月8日起,新发放商业性个人住房贷款利率将以最近一个月相应期限的LPR为定价基准加点形成。

其实就是用近一个月“贷款市场报价利率(即LPR)”+“加点”。即金融机构对最优客户执行的贷款利率。这个数值的决定者不再是央行,而是由18家全国性银行根据近期市场情况集中报价,然后去掉最高值和最低值,加权平均算出来的。

反过来看 “加点”,这个和之前的浮动概念差不多,都是受当地的楼市调控政策影响,但不同的是, “加点”要求体现贷款风险状况,如果一个城市房贷违约率较高,则很可能上调加点,房贷利率会高一些,避免风险。而且还和个人相关,银行会评估借贷人的资质信用,如果资质很差,加点数还会更高。

纵观如此,今后,大家买房的利率水平都会不一样,出现差异化。

更具弹性空间的贷款利率

《公告截文》二、借款人申请商业性个人住房贷款时,可与银行业金融机构协商约定利率重定价周期。重定价周期最短为1年。利率重定价日,定价基准调整为最近一个月相应期限的贷款市场报价利率。利率重定价周期及调整方式应在贷款合同中明确。

过去加息或降息,第二年1月1号起的“月供金额”都要重新计算。现在不同了,有可能一年一调,也可能30年贷款期都不变。

也就是说,“加点”是固定不变,但贷款市场报价利率会发生变动,也就是基础利率会发生变动,那么房贷利率合同就不是一锤子买卖。例如现在买房子房贷利率很高,但不用担心,在合同里约定重定价周期为1年,那么一年之后,就可以按照当时的房贷利率重新定价合同,那时候如果报价利率低的话,购买者就不用太吃亏,比较人性化的规定。

首套房贷只能高不能低

《公告截文》三、首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

一旦贷款市场报价利率确定后,首套房的房贷利率只能上浮不能下浮。

按照8月20日,5年期的LPR为4.85%计算,如果下个月发布的利率和8月份一致,那么相对于之前4.9%的基准,新政策后买房用的最新利率,还低了0.05%,相当于首套住房房贷利率下降了。当然除此之外还要看加点和浮动的比例关系。

而对二套房来讲,加点基础是60个基点,60个基点相当于0.6%,现在的长期LPR利率是4.85%,那么加点60,就是5.45%,相当于房贷利率上浮11%,相对于之前是涨了的。这跟国家打击炒房客,鼓励刚需入市的调控大基调基本吻合。

相关专家分析表示,对于二套房商贷的明确要求,体现出保障首套刚需的置业需求,以及保持现有调控力度不放松的明确态度。

中原地产首席分析师张大伟也分析表示,目前大部分银行执行的是首套房贷基准上浮10%-20%,二套房贷上浮20%-30%,新的定价机制并不会导致利率上行。

“定价基准转换后,全国范围内新发放首套个人住房贷款利率不得低于相应期限LPR(按8月20日5年期以上LPR为4.85%);二套个人住房贷款利率不得低于相应期限LPR加60个基点(按8月20日5年期以上LPR计算为5.45%),与当前我国个人住房贷款实际最低利率水平基本相当。”央行有关负责人就个人住房贷款利率答记者时表示。

“各省把控” 住房贷款利率

《公告截文》四、人民银行省一级分支机构应按照“因城施策”原则,指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。

房贷利率改革之后,和“因城施策”调控方针的配合,更加密切了。这意味着,每个月的LPR公布后,各个城市可以通过楼市行情来调整利率加点数值。

专业人士分析,其实这点存在隐患,因为有的城市会根据经济发展情况去确定数值。例如有的城市GDP不行,那么大可以把加点下限设置很低,从而让房贷利率处于很低的区间,再一次鼓励购房者入市买房,把房地产刺激起来。不出意外,一二线和三四线城市会出现利率分化,未来对楼市的依赖度高的城市,房贷利率可能会越低。

每个人的商业房贷利率会不一样?

《公告截文》五、银行业金融机构应根据各省级市场利率定价自律机制确定的加点下限,结合本机构经营情况、客户风险状况和信贷条件等因素,明确商业性个人住房贷款利率定价规则,合理确定每笔贷款的具体加点数值。

这条再次强调了客户风险状况,加强了房贷利率和个人资质的关联性。之前杠杆率太高,那么房贷利率就很高。如果流水非常好,信用极好,负债又少,那么很容易从银行拿到一笔利率极低的贷款。而且自律机制强调了贷款机构对自身风险的把控。因为之前楼市大热,不良贷款率,问题房贷比例太高。

易居研究院智库中心研究总监严跃进表示,未来房贷的计算或呈现因人而异、因额度而异、因市场而异的现象。

规范按揭操作

《公告截文》六、银行业金融机构应切实做好政策宣传、解释和咨询服务,依法合规保障借款人合同权利和消费者权益,严禁提供个人住房贷款“转按揭”“加按揭”服务,确保相关工作平稳有序进行。

加按揭,是为现房的借款人提供的一种“追加”贷款的服务,加按揭贷款额度加上原贷款余额之和,最高可达房屋评估价值的70%。

新规定出台后,强调未来市场要慎重这些违规操作,尤其是“加按揭”,给客户房子加贷款,背杠杆的操作一律禁止,也是为防止风险。

老房老政策,新房新政策

《公告截文》七、2019年10月8日前,已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。

因新老政策相隔离,之前买房子的贷款,依旧按照过去的方式还贷。10月8日之后的购房者,按新合同采用新的利率计算方法。这样避免了改革产生的利益冲突。

保障刚需基本权益

《公告截文》八、商业用房购房贷款利率不得低于相应期限贷款市场报价利率加60个基点。公积金个人住房贷款利率政策暂不调整。

在分析人士看来,政策保障了首套房的刚需置业需求,体现落实“房住不炒”定位和房地产市场长效管理机制的政策导向。

目前的公积金贷款利率是2015年10月24日调整并实施的,五年以上公积金贷款利率3.25%,五年及以下公积金贷款利率为2.75%,全国一致。

对房价走势会产生什么影响?

房贷利率改革,从根本而言是换了一种算法,让利率更贴近市场行情,而且有鼓励刚需,抑制炒房客的含义。

专业人士表示,央行的改革有利于在推动企业贷款利率下降,同时避免房地产市场过热,充分体现了不以刺激房地产为短期刺激手段的意图。

当然对于目前来讲,市场以求稳为主,那么利率较之前一定会采用平滑过度的方式,意味着即使改革,也不会让利率对楼市行情产生大的影响。那么改革后的房贷利率和之前与过渡期,基本没有多大出入。

此次房贷利率改革,从宏观层面将彻底“解放”房贷利率。那么未来即使央行加息或者降息,也不会影响到房贷利率的高低,影响楼市因素也就更少了。

张大伟分析认为,“政策是避免房贷过量,引导资金进入实体经济,对楼市属于中性政策”。政策的出台是为平稳房地产预期,且在LPR下调背景下,将避免资金绕道进入房地产,产生不可预见的刺激效用。

![]()

微信名:地产杂志

微信ID:dichanzazhi

传承中国房地产首席专业期刊《地产》杂志近20年的新闻格物精神,聚焦行业公司发展,追踪市场,洞悉资本,权威发布。

不卑不亢,不浮不躁。理性讲述商业故事,冷眼旁观企业之变,精准记录行业变迁。纸媒隐去的时代,精神薪火代际相承。理性深度观察中国房地产, “地产杂志”不应错过。

想了解更多?

赶紧扫码关注我们

地产杂志新媒体爆料请加微信↓↓↓↓

地产杂志新媒体爆料请加微信↓↓↓↓

lihuicong2005;frx91573127