2019年9月7日,我们币圈金马奖北京站的小伙伴们又举行了一次线下聚会。

引言

由于近半年市场行情比较冷清,所以现在的聚会相比一年前人数要少了一些。为了鼓励大家过来参加活动,这次我专门做了准备,结合我最近上的付费课程,分享如何阅读我们每个人的经济通行证——征信报告。

我原先还有点担心,不知道会过来多少小伙伴,结果还不错,一共有八名小伙伴过来参加活动,特别值得一提的是,李伟还特地从唐山赶来参加活动,在此特别感谢。

为了保证分享的效果,我在群里建议过来聚会的小伙伴一定要去网点打印自己的征信报告,事实证明大家都很配合,过来参加聚会的小伙伴绝大部分都打印了自己的征信报告。

下面是我分享的主要内容,主要包括以下几方面:

1. 征信报告重要吗?

很多人都应该听说过征信报告,但可能都不太在意。

其实征信报告很重要,一定要重点关注。

因为一旦发生还款逾期等行为,就会反映到征信报告上,至少会保留五年。这样会对以后个人申请贷款和信用卡有很大的影响。比如说因为你有逾期记录,可能会让你的贷款利率比其他人高10%。看起来不多,但是对于长时间大额度的贷款这就不是一个小数字。

即使你现在可能不需要和银行打交道,但你能保证一辈子不和银行打交道吗?

听说很快就会上线第二代征信系统,会给每个人打信用分(有点类似支付宝的芝麻信用),所以趁第二代征信还未上线,赶紧查查自己的征信吧,能弥补的赶紧弥补。

2. 如何查询自己的征信?

既然征信这么重要,那么该如何查询自己的征信报告呢?

个人查询征信有两种方式:互联网查询和临柜查询。

这里不推荐互联网查询,有2点原因:

①互联网版征信报告内容较少,很多关键的报文信息都没有

②个人查询互联网版征信过多,会让银行觉得你比较缺钱,有网贷的倾向

因此,这里特别推荐临柜查询。

临柜查询分为两种:自助机查询,或到网点查询。

一般都建议在自助机上打印即可,一年有2次免费查询的机会。第三次和三次以上的查询需要到中国人民银行的网点查询。

关于临柜查询的具体地址可参照中国人民银行征信中心网站:http://www.pbccrc.org.cn/zxzx/lxfs/lxfs.shtml

3. 如何看征信报告

征信报告已经经历过若干版本的变化,听一位参与过中国人民银行第一代征信系统建设的老师说:征信报告上没有一句废话,每个字都是有用的。

因为每个人的情况都不同,且涉及到个人隐私,所以以我自己的征信报告为例,以点带面的说明有哪些地方可以改进。

当然,下面这些地方不改进也没有什么大问题,但是如果想让你的征信报告在银行眼里得高分,有助于以后向银行申请贷款和信用卡,那么还是有必要下一点功夫的。

①某张信用卡授信额度为0,共享额度0

我在十几年以前,曾申请过一张华夏银行信用卡,早已注销。没有想到现在这个账户还是如僵尸般的存在。

后来我打电话给客服反映了这个情况,让其把我这个账户彻底注销。

这条记录会影响下面表格中“单家行最低授信额”,有可能会对后续申请信用卡有影响:

②注销600元额度的牡丹交通卡

我估计绝大多数有驾照的人都会有一张600元额度的牡丹交通卡(信用卡),用来缴纳罚款。

但现在可以通过其它方式缴纳罚款,这张牡丹交通卡已没有存在的必要,可以注销。

注销后很重要的优点是可以提高“单家行最低授信额”。

这里特别强调注销工行信用卡时,要分为2个步骤:

第一,打电话给工行客服,申请信用卡预销毁。

第二,30天后到任意工行网点,申请临柜销毁。

如果不执行第二步,需要等待一年时间,信用卡才会真正销户,切记切记!

③ 工行信用卡有多个外币账户

工行信用卡的优点是批卡比较大方,容易下卡,但缺点是会有多币种账户。

我原先申请的一张工行信用卡有8个外币账户,包括美元、欧元、日元、澳元等等,这样在征信上会显示有多个账户,看起来不太好看。不过也没有太大影响。

如果想解决的话,可以再申请其它额度更大的信用卡(一定要注意不是多币种,千万要咨询清楚再申请),新卡申请成功并激活后,把老卡销卡即可。

工行的多币种卡都是芯片卡,所以你申请的如果是磁条卡,那么账户数肯定不多。最多就是两个账户,如人民币/美元账户,或者是人民币/欧元账户。

现在工行推出了“金闪借”的业务,这项业务本质是一个信用贷,但是其额度可以与信用卡共享。所以可以通过申请“金闪借”达到给信用卡提升额度的效果。

④一定不要有逾期

由于我平时十分注意信用卡及时还款,所以我的征信上没有出现逾期。

如果有的小伙伴出现了逾期,一定要想办法清除掉。

有一点要特别注意,消除逾期不是找人民银行,而是要找上传逾期记录的那家商业银行,通过软磨硬泡等多种方式争取把逾期消除,如果不能消除会给以后申请贷款和信用卡带来极大的影响。

温馨提醒一下:ETC强烈不建议关联信用卡,因为有些省份的收费站扣款比较慢,一不小心没有及时还款,很可能会无意识的逾期。所以ETC一定要关联储蓄卡,因为储蓄卡不能透支,所以不存在逾期的风险。

结语

由于征信报告里面涉及的细节很多,限于篇幅就不详细展开了。

聚会后一位小伙伴还特别向我发了微信,表示感谢,我也很开心!

这次聚会还有一件很高兴的事,是我见到了一位老朋友——岳墨兴,他向我们分享了近几年如何资产增值到1000W+,到现在缩水成100W+的心路历程。

他说的有一句话让我印象很深刻,大意是这样的:“原来赚到1000W+真的是运气,现在的100W+才是他真正的水平,他很有信心把这100W+握住,同时再慢慢的变富。”因为他曾经经历过。

他现在最大的体会是:永远不要All in。因为即使前面10次都猜对了,只要有1次猜错,就会归零!!!

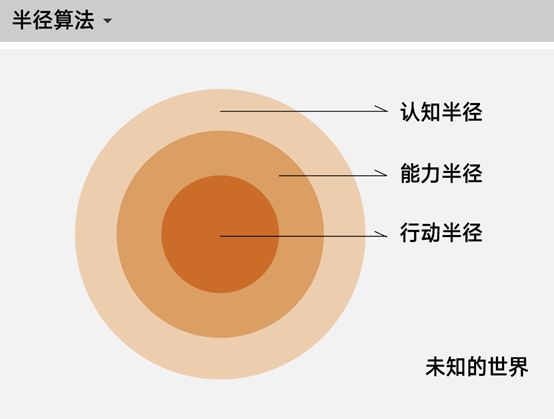

这让我想起老喻在人生算法课上的一个比喻。

如上图所示:

最里面这个圆圈,对应的是“行动半径”;

中间这个圆圈,对应的是“能力半径”;

最外面那个圆圈,对应的是“认知半径”。

那再外面呢?是未知世界。

什么是“半径算法”呢?用一句话概括,就是:

扩大认知半径,明确能力半径,减小行动半径。

能力半径要尽可能地明确。你应该待在你的能力半径之内,别瞎折腾。

关于能力圈,有两句话很重要:

一句是,如果能力没有边界,就不是真正的能力;

还有一句是, 能力圈大或者小不重要,关键在于你知道自己的能力圈有多大,然后待在里面。

我相信岳墨兴已经明确的找到了自己的能力圈!

附:有关岳墨兴赚到1000W的故事,可以参见我原先的一篇文章:《我是如何错过了一个亿,赚到了1000万》,可点击链接https://bihu.com/article/92497