银监会将一刀切清理现金贷平台 牌照价值或将趋于零

↗关注“科技金融在线”,了解第一手信息。

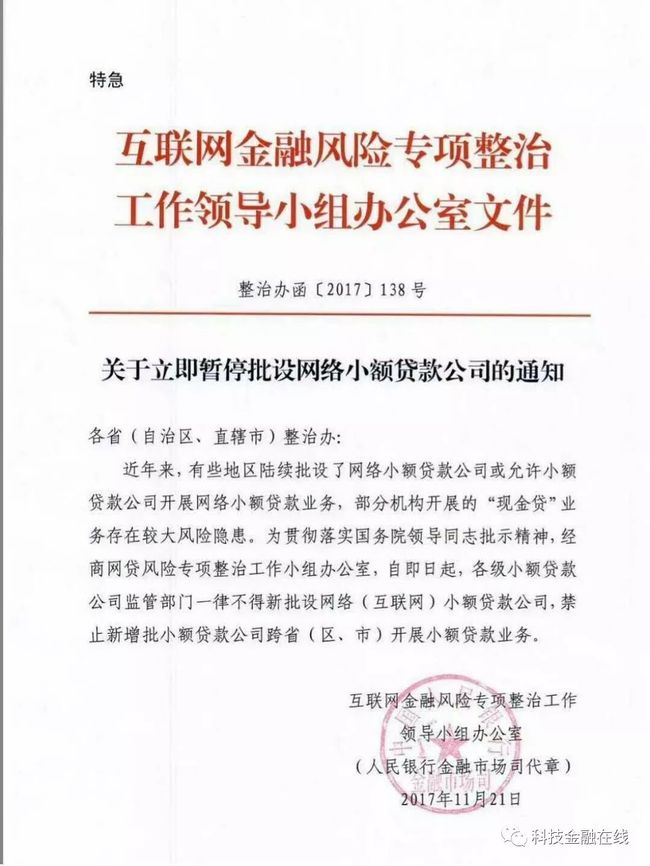

11月21日晚间,互联网金融风险专项整治工作领导小组办公室下发文件,要求即日起,各级小额贷款公司监管部门一律不得新批设网络(互联网)小额贷款公司,禁止新增批小额贷款公司跨省(区、市)开展小额贷款业务。

文件里面特别点出“贯彻落实国务院领导同志批示精神”,说明此次整顿是来自高层领导要求。

据透露,今天上午9点,央行、银监会将联合召集紧急会议,通知17个批准开展互联网小贷业务的省市金融办汇报工作。各地要汇报当地批设网络小贷机构情况以及对监管方面的安排。

一位业内人士透露,国务院金融稳定与发展委员会传达关于清理整顿网贷公司的信息,其中涉及现金贷业务的大致内容如下:

1. 除现有157家已有网络小贷牌照的机构之外,不再发放新的牌照。

2. 彻查并清理国资代持股权、以国资名义申请牌照等挂靠的情况。

3. 重点关注最近一年内发生过控制权变更的持牌机构,对于不符合要求的限期整改。

4. 清理后只保留两类持牌机构:大型国企(最好有金融背景);大的互联网主体(如蚂蚁金服、京东、百度),一个集团只保留一个牌照。

5. 不允许把小额债权做成资产包在交易平台出售,或以其他方式证券化。

这意味着,现金贷平台已被一刀切了,合规玩家将寥寥无几。

在今年2月22日的中国小额贷款公司协会第一届会员代表大会第二次会议上,银监会普惠金融部主任李均锋就提醒:希望各地在互联网小贷还没有一个全国性的意见和办法之前慎重批设。有地区金融办为吸引企业放松条件,反而抓紧在全国性的指导意见下发生效前,抓紧批设网络小贷公司,形成政策洼地和套利空间。

在被叫停之后,众多媒体解读本就难拿的网络小贷牌照身价将一飞冲天。不过也许大家会低估国家清理整顿的力度与决心。我们可以对比同样是地方金融办审批的现货交易所的清理整顿。

中国的金融牌照基本为一行三会颁发,牢牢控制在中央手里。但是小贷牌照、现货交易所为地方金融办审批。地方政府在招商引资的驱动下,各地审批标准不一,往往趋于宽松。当初地方现货交易所从全国最初的4家,迅速扩展到上千家。随之而来的就是大量投资客户的投诉、被交易所诈骗等等纠纷。

不过由于地方政府的利益所在,由证监会牵头、对现货交易所的清理整顿始终没有彻底。在引发大量社会问题之后,在国务院领导亲自批示下,终于在2016年痛下杀手,一刀切,目前上千家现货交易所已经全部被中央叫停,业务均处于停顿状态,部分交易所负责人甚至涉嫌诈骗还被捕入狱。在现货交易行业,银科控股率先上市,不过目前现货交易业务已经全部停掉,转而开展其他业务。

所以,预计接下来针对现金贷行业的清理整顿,也将是暴风骤雨。即使持有网络小贷牌照的公司,不意味就有了安全垫;上市也不意味安全着陆。所谓多一事,不如少一事。以前碍于地方政府的面子,如何清理整顿不好下手。但是在拿到国务院领导“尚方宝剑”之后,对于不是自己发放的牌照,不是自己的“孩子”,熟知国情的人,一定会明白迎来的行业整顿将会是异常严厉的。

11月16日,上海一些现金贷平台陆续收到来自芝麻信用方面停止合作的邮件,停止向大部分现金贷平台开放征信查询接口。芝麻信用此前和现金贷平台的合作模式主要是免费向现金贷平台提供征信数据查询,平台需要针对被查询用户的数据进行反馈,比如该用户是否逾期、是否出现坏账等。

预计随后银行、券商、信托等金融机构也将停止与绝大部分现金贷平台的合作,包括资产证券化、配资、助贷模式等业务。科技金融在线获悉,某在现金贷领域规模非常大的信托公司已经明确,只和阿里、京东、腾讯来合作。

之前在清理整顿现货交易所时候,央行叫停了第三方支付公司与所有现货交易所的合作。

当下从事消费信贷的互联网小贷公司,应该也不会逃过此次清理整顿。此前消费金融公司均需要银监会审批,这么多年下来,也只有22家,其中银行系占据九成以上,有20家。目前从事消费金融的互联网公司全部没有消费金融牌照,当局不会长期容忍消费信贷两种截然不同的准入门槛与监管规则,势必也会出台对从事消费信贷互联网公司的整顿措施。

昨日下午,步森股份公告拟终止参与设立网络小额贷款有限公司,新国都也发布公告称,为响应互联网金融风险专项整治工作领导小组办公室21日下发的特急文件,公司决定终止设立全资子公司海南新国都小额贷款有限公司。

随着现金贷、消费信贷的规范,留给互联网小贷的信贷市场与信贷产品将会像退去潮水的石头一样让人一览无遗。网络小贷牌照的交易价值实际上是虚无的,也许就像现货交易所牌照一夜之间价值趋于零一样。

最后,希望现金贷机构特别是头部机构认真地反思。商业的成功、短暂的盈利与社会义务、道德的平衡才是金融人士应该恪守的原则,仔细认清形势,调整信贷策略,积极防范可能出现的市场风暴或监管风暴,寻找更有益于借款人与社会的信贷模式,或许是已经需要考虑的事情。我们更希望监管部门从鼓励金融创新、适度容忍试错的角度出发,不要“一刀切”打压整个行业,以利于丰富社会金融配给、刺激银行业优化信贷产品、提高普惠金融的效率。(中国新金融研究中心)