降息、停贷、逃债 现金贷行业面临大洗牌

↗关注“科技金融在线”,了解第一手信息。

自从互联网金融风险专项整治工作领导小组办公室下发《关于立即暂停批设网络小额贷款公司的通知》,指出现金贷业务的风险隐患以后,关于监管如何重锤整治的消息在业内一直流传不断。关于现金贷监管的消息一次次挑动着人们的神经,各类从业机构不太好过。

此前舆论对于现金贷口诛笔伐的主要是两点:

1、高息。有些现金贷机构的年化利息甚至高达百分之几百,甚至1000%的都有。

2、暴力催债。

按照2015年9月1日起施行的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,如果借贷双方约定利率超过年利率36%,则超过部分的利息应当被认定无效。

不过如何计算36%,也成了悬在从业人员头上的一把利剑。

按照一般人的理解,借款一年,年底还本付息,借款利息=借款利息/借款本金。似乎没有什么复杂的。

但是对于分期还款模式为主的现金贷和消费贷行业来说,就大大不同了。

比如一个用户借款10000元,每月还本付息,日综合利息按照0.098%。一年下来,总共支付利息为3577元。从表面看,用户承担的利息率为35.77%,低于国家规定的36%的红线。但是,实际上由于用户不断在归还本钱,用户实际借款金额要远远小于10000元。其实际承担的利息为60.7%,远远超过36%的红线。分期次数越多,用户承担的利息率也就越高。

降息

最近掌众、玖富就分别宣称将小额短期的现金借款业务下调综合年化借款成本至年化36%以下。

科技金融在线在玖富叮当看到的公告内容如下:

据悉,根据客户信用评级,综合年化息费分为35%、24%、18%、12%四个区间,信用评级越高,额度越高,综合息费越低。综合息费最高的一档为日费率0.098%,按照年化计算为35.77%,低于年化36%;而最低档12%,甚至低于很多信用卡提现利息以及互联网巨头消费金融产品的综合年化利息。产品期限也由原来的15/30天,调整为45/60/90天。

掌众金服对外宣布,“闪电借款”主要从两方面进行调整。一是产品周期从原有的21天,延长为50天、60天等周期;二是息费方面,50天、60天周期的服务对应的综合息费分别为4.93%和5.91%,日费率不到0.1%。

以玖富为例,用户如果借1000元,45天后还本付息(不做分期),那么用户实际承担的利息为44.1元(1000*0.098*45),利率为4.41%,年化为35.77%。(在用户按期还款,未计算违约金的情况下。)

以上所有计算,均是按照到期一次性还本付息计算,不涉及分期产品。

根据掌众和玖富的公告来看,都将借款期限进行了延长,也变相提高了借款人的门槛。

停贷

除了降息之外,多家现金贷平台疑似已经停贷,等待政策落地,伺机而动。

疑似停贷的包括日放款量在一亿元左右的现金卡、已拿到多轮融资的知名平台点融,还有上海一家放款量在6000万元左右的现金贷平台——现金侠。

贷上钱、向钱贷、快贷等多家平台均已明显“升级”了风控,用户借贷通过率显著降低,不少老用户“被套路”,还进去了钱,再也借不出来。

下架

芝麻信用近期也停止与部分现金贷平台合作,支付宝要求所有入驻商家上的贷款产品综合费率不能超过年利率24%。支付宝已经迅速下架了多款贷款产品。

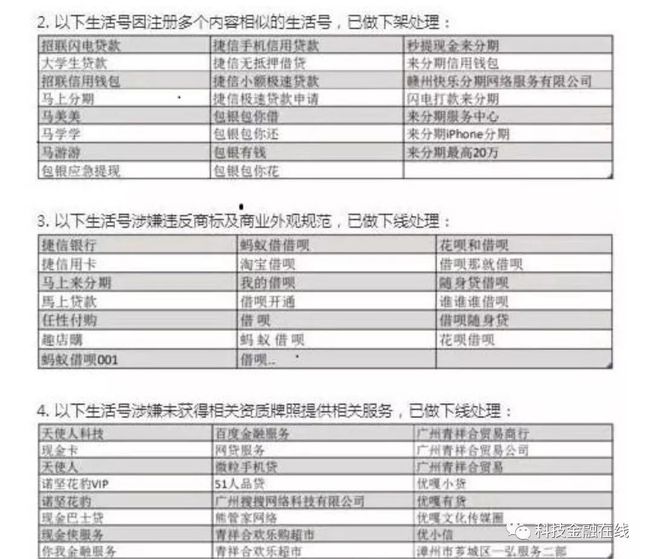

其中,以注册多个内容相似的生活号为由,下架了招联闪电贷款等23款应用;以涉嫌违反商标及商业外观规范为由,下架了包括蚂蚁借借呗等24家贷款应用;以涉嫌未获得相关资质牌照提供相关服务为由,下架了包括你我金融服务、百度金融服务等24家贷款应用。

逃债

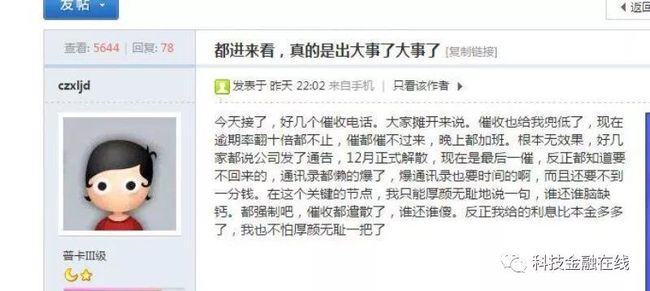

随着监管趋严,业内传监管部门会采取一刀切,没有资质的平台业务会被叫停。在一些借款者聚集的论坛里面,也开始讨论起逃债的问题。

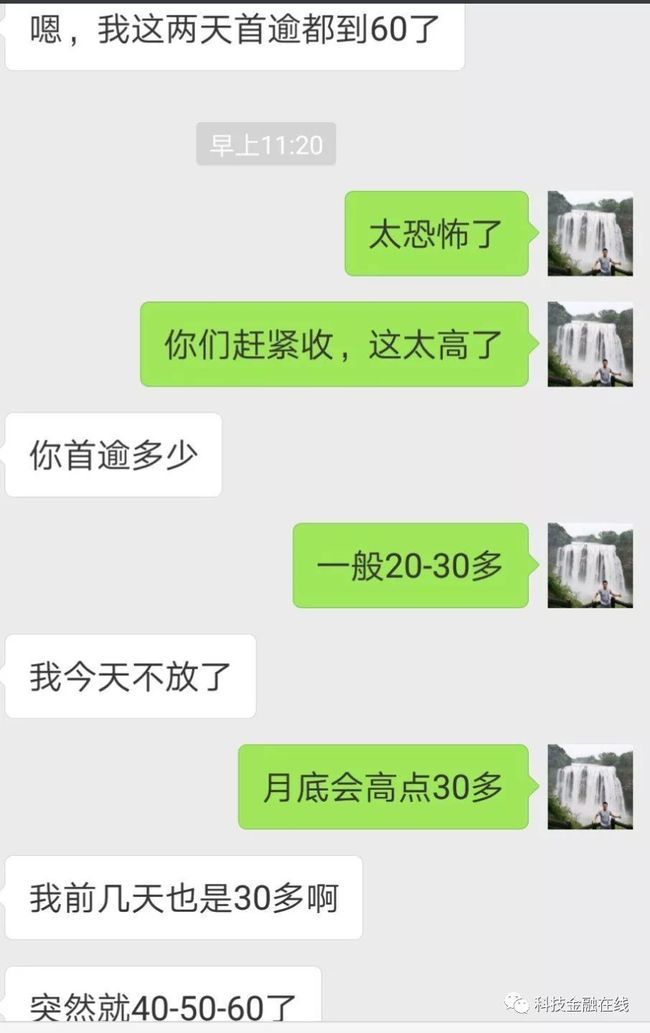

有现金贷平台首期贷款逾期率已经从30%,暴涨到60%,由于违约率急剧上升,该平台已经停止放贷。

在无牌公司现金贷业务被叫停之后,如果不能妥善处理,预计将迎来大规模违约情况发生,此类公司的坏账会急剧攀升。而非持牌公司的资金来源多数为P2P平台,甚至本身就是P2P平台,有可能会引发连锁反应。

如何保证存量贷款催收,会是一道横亘在所有公司面前的一道大山。(中国新金融研究中心)