全员持股or一票否决权,可能都不是好的股权配置模式

股权结构是一家公司治理结构的基础,具有什么样的股权结构对于其类型、发展以及组织结构的形成都具有重大的意义。有时,股权架构合理与否甚至成为影响融资的重要因素。

基于此,4月2日,我们组织了【洪泰学院·专家汇】系列之「公司股权架构设计“避坑”指南」主题线下培训会,邀请国内资深股权专家“易参”团队进行了深入解读和分享,并在现场与数十位洪泰已投企业CEO/COO/董秘/HRD等代表们进行了一对一答疑交流。

活动中,讲师从多个典型实际案例切入分析论证,对股权相关核心问题进行了详细解答——一家公司的创始人如何调整不断稀释的股权比例?当合伙人之间发生冲突时,创始人如何权衡?控制权已经丢失时,还有哪些补救办法?等等…

我们从中选取了部分干货内容分享给大家。

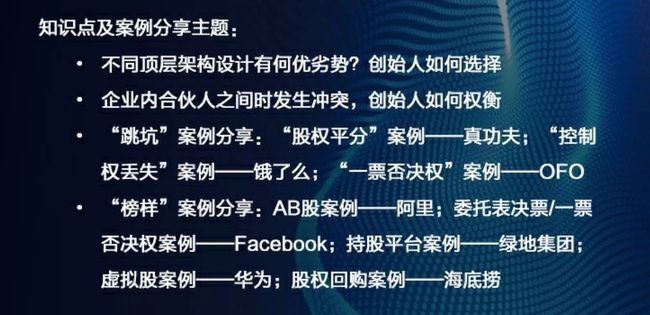

主题

1

股权比例因融资不断稀释,

创始人如何进行调整?

方法一:同股不同权

同股不同权称双重股权结构、AB股架构,将公司股权分为AB两种投票权。其中,高投票权主要由管理层持有,称为B类股;低投票权主要由普通股东持有,称为A类股。

小米是在港股上市的第家同股不同权的公司,创始雷军持股31%,但表决权超过50%。目前,中小创业公司存在量的融资需求,为了防止创始股权被严重稀释,也常常使用“AB股“结构。

阿巴巴的合伙制度,其实是“同股不同权”的另种使用方式。阿里的合伙团队虽然仅持有10%左右的股份,但拥有董事会的多数提名权,通过控制董事会的多数席位掌握着公司的控制权。

京东采用的同股不同权,B类股对应的决策权例最。CEO刘强东的持股和表决权比例由两部分构成:max smart limited 持股15.7%,表决权71.7%,fortune rising holdings limited 持股1.7%,表决权8.3%,刘强东共持股15.8%,表决权达80%。但是,创始的控制权越,公司的“关键险”也就越,对公司的长期发展也不好。

蔚来则采了更为少见的三重股权架构。蔚来的普通股分为A、B、C三类,A类普通股每股对应1票投票权,B类对应4票,C类对应8票。其中,李斌及其关联公司实际拥有所有已发的C类普通股,股东腾讯拥有所有已发的B类普通股。如此来,在如此泾渭分明的股权架构下,蔚来创始团队可以最程度保持对公司的控制权。同时,设置三重股权架构,对于奖励早期投资及其他安排,也有更灵活的选择。

方法二:表决权委托和致行动人协议

这两个方法是通过协议约定的形式,把控制权集中在创始中。

表决权委托,就是股东之间签订表决权委托协议,将他们持有的表决权委托给某个股东使。

致行动人协议,就是股东之间签订致动协议,当公司事项需要表决时,将会按照事先约定的致动规则作出表决结果。例如,事先约定当B和C的表决结果与A不同时,以A的表决结果为准。

Facebook采用的是表决权代理协议。签订协议的股东授权CEO扎尔伯格,在某些需要行使股东表决权的场合代表股东进表决,扎尔伯格由此获得50%以上表决权。

方法三:虚拟股

虚拟股,顾名思义,它是虚拟的,般没有具体的书凭证,也不办理商登记。同时,虚拟股是权利受限制的股权。持有虚拟股的员,可以获得定例的分红,但没有所有权、表决权,通常也不能转让、出售、继承,只能由公司回购。

从1990年开始,华为就采了虚拟股制度,直延续今:创始任正持股1.01%,剩余的98.99%,则全部由华为会持有。通过虚拟股制度,任正虽然持股例极低,但表决权并没有被摊薄,仍然牢牢掌握着华为的控制权。

方法四:搭建持股平台

在持股平台这个法中,通常使的形式为有限合伙企业。有限合伙企业的组织架构中,包括普通合伙(GP)和有限合伙(LP)。其中,只有普通合伙具有表决权,有限合伙只有分红权。

主要有以下三种方式:

创始人出让or增发(预留)

层级调整or发放比例调整

给予高管option、开放回购

▲易参创始人、资深股权专家 黄怡然

方法五:股权回购

创始在股权受到严重稀释后,或者出现股权平分之类的情况时,也可以通过股权回购,重新掌握对公司的控制权。

在资本市场上,有个典型的例,创业初期也是“五五分”的股权结构,但最后实现了逆转。这个例就是海底捞,并于2018年9底,登陆港交所上市。

回购主要有以下三种式:

第一种,控股股东回购。公司的控股股东有够资的情况下,简单粗暴的钱解决,就是掏腰包回购股东所持有的股权,是最直接也是最常的形式;

第二种,公司回购。公司法规定种股东可以要求公司回购的情形,主要是针对这些股东对于特定事项的股东会决议不同意的情况,他们可以要求公司以协议价格回购的股权,公司回购后可以注销该部分股权,但是由于规定的情形常有限,所以这种式较少;

第三种,公司减资。回购股权往往需要量的资,若公司或其控股股东缺少够的现,也可以采减资的式退回部分股东的出资,直接减少某位股东的股权,但是由于减资只能减去注册资本以及未分配的利润或者资本公积,法解决溢价投资的问题,所以在实践中使有定难度。

主题

2

面对中途掉队的合伙人,

公司如何“优雅”处理?

招募合伙人时,建立合理的股权分配机制

寻找合伙意味着让渡部分股权,因此股权分配要特别谨慎,要特别注意投机者。

1、分配股权时,不宜次分配过多。股权是种期激励机制,半路进来的合伙能给公司带来的资源和价值有多,有待时间检验。因此,即使这个值得分配股权,也不宜次分配过多。股权是公司的重要资产,现在给得少了,以后可以再加;但当这位合伙不能胜任作,或者出现冲突时,要想再拿回来,可就不容易了。

2、即使是合伙人,股权也要分期兑现。公司发期权给管,要的不是你的钱,是你的价值和劳动,价值和劳动不是次性交付的,所以期权也要分期给。为了保证团队的稳定,股权分期兑现是将合伙与公司利益绑定的有效段。前,市场上最常的分期兑现式是将股权、期权进锁定,分期兑现。

合伙人之间发生冲突,事先做好制度防范

1、尽早建立、完善公司的劳动规章制度。即便是合伙、管,也要和公司签订劳动合同。如果发冲突,合伙要中途离职或者失职需要开除,有规章制度为依据可以避免不该有的纠纷。

2、事先明确约定好绩效考核并和股权激励相结合。对于未来可能发冲突的情形,尤其是涉及到合伙股权的事项,都应该在协议中详细约定,并让每位合伙都理解清楚,形成共识。

合伙人之间发生冲突,提前定好退出机制

在股权设计层,退出机制是指:如何让持有公司股权,但已经不再适合公司发展的员能有序离开,般会通过与业绩表现绑定的式实现。例如,若合伙中途离开公司,对于未兑现的股权,由公司偿收回;对于已兑现的股权,区分离职原因,并根据不同情形区别对待。

在公司管理层,退出机制的含义则更加泛,市场上常的退出机制包括:

(1)角色变化,譬如从管理层退出到执行层;

(2)提前退休或转移到主业;

(3)员创业,公司内部孵化;

(4)直接辞退等。

纵观过去在股权问题上产生的成功案例和失败案例都很多。相比兔死狗烹的零和游戏,有规则的权力分配与新老股东共赢的动态调整,是创业者们需要仔细考虑的问题。

解决不愉快的最好办法是提前预见,并准备好解决的案,提前解决优于事后纠结。尤其在股权管理方面,更需提前谋划,早做规划。

洪泰投后管理部门举办的“洪泰学院”系列已举办多期,分为“精英汇”、“专家汇”、“智享汇”等多部分,涵盖“A股/港股/美股资本市场IPO新年沙龙”、“港交所专场”、“走进深交所”、“SAP亚太研究院战略研讨”、“股权激励全方位解析”等多元化的企业管理和资本运作主题,得到了已投企业各层级管理人员的积极反馈,未来也将持续进行下去,并考虑按赛道、阶段、主题等更细分针对地提供投后服务。

推荐

阅读

---------------- 点赞是个好习惯 ----------------

----------------