据不完全调查表明,我国的投保者中,近80%的人打算优先购买健康险,其中首选就是重大疾病险。那购买重大疾病险需要关注哪些问题呢?

一般人的认知是购买重疾保险主要关注保障范围,即保多少个病种,是50种还是70种?有没有轻症提前赔付,有没有多重赔付,有没有豁免等等,当然还有最关键的缴费方式,缴费金额,看起来足够全面了吧。的确,我们购买保险不就主要关心这些问题么,保什么?不保什么?如何赔?要交多少钱?最多再看看保险公司够不够大,就行了啊。这样真的就够了么?

今天我们希望通过一个例子来给大家呈现,储蓄型重大疾病险的另一个不可忽视的参数。

现假设有三个保险公司,A、B、C公司,凑巧他们都卖的产品都一样,即可以为你提供50种重疾保障,病种完全一样,赔付方式也是一样的,即确诊赔付10万,保到70岁,缴费期限都一样,缴20年,其中A、B公司的价格一样,即年交3000元,C公司只要1000元,这时候,你如何选?

别激动,我知道你肯定会选C!因为同样的保障,C产品只是A、B产品的三分之一价格。但,这时候A和B说话了,A说我除了给你重疾保障外,若你到70岁仍然健康我会退你本金的,你看,你一点没损失,若发生重疾,我给你10万的赔付,若没发生重疾,我把本金还给你,你免费得几十年的保障,多好!B说,且慢,你听听我的条件再决定,我的条件是70岁时我退给你1.5倍的本金,不仅本金退还,连利息都给你,C公司虽然价格低,但是他不退本金的,你可要想清楚喔!

这时候你要如何选?A肯定是不会选了(A注定就是路人), 那B和C如何选择呢?选B呢,要多交钱;选C呢,若不发生重疾,钱就拿不回来了,但是价格确实诱人啊。而且如果把节约下来的钱拿去投资,也许收益比放在B公司更高呢。

那先让我们来看看他们的区别,你再判断如何选:

首先,A和B公司是既有保障又能退本金,C公司是只有保障,不能退本金。A和B公司的产品就是我们常见的储蓄型重疾险,这是目前国内重疾险产品的主流,市面上销售的主要也是这类产品。C公司的产品就是消费型重大疾病险,这类产品大多数公司也都有,只是你不容易买的到。

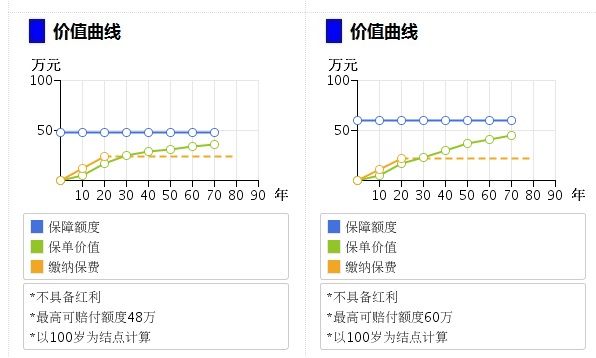

那么A、B产品之间的差别点就在于保险合同中的现金价值,现金价值是有时间性的,会随着保单年度的增加而增大,即保单年度越长,现金价值越高,但不会随着保单年度的增加而直线增长,而是呈曲线增长。所以一般情况下,我们会取几个保单年度的时间节点来综合评估现金价值,其中有个重要指标就是保单回本年度,即保单的现金价值在第几个保单年度和支出的保费持平,通俗地讲就是看保单第几年回本。

一般20年期交的重疾险产品,回本年度在25年到30年之间,少数产品能做到20-22年回本的,如果超过30年回本的现金价值就算是很低的了。现实中,各个公司的重疾险价格是不可能一样的,所以看保单第几年回本这个指标就很重要了。

在保障类保险中,保险说到底是一笔现金,一笔不知什么时候急用的现金(当然,相信大家都希望这笔钱最好永远都用不上),而且经过了保险公司的放大,你可以得到数倍于本金的现金,这就是保险的可爱之处。我们总希望买到性价比高的产品,在保障相同的前提下,现金价值的差别就是保单的差异性的体现。因此,现金价值是衡量一张保单价值的重要参数。

不过,一定有人会说,就算现金价值再高,在保障中也是没意义的,因为大家买保险没想着要退保,的确,我们先假设你一定不会退保,那这种情况下,选择产品C绝对是最佳方案,但是,现实的情况是,你也许只见过产品A和B,却可能很少见到产品C,对么?

至于是否退保,原因会很多,我们只是简单的选取两种比较典型的退保场景。

第一个场景,让我们用汽车来做个类比。汽车在一定周期内一定会对现有产品进行改版或升级,你可能会因为种种原因,对新改版或升级的汽车感兴趣,那不好意思,你得重新购买。那旧车呢,一般人都会选择出售,对吧。保险产品的状况与汽车类似。比如,在2008年,我们看到的大部分重疾险的保险范围都在25-30种,但目前呢,最高的重疾险可以覆盖77种重疾。

第二个场景,大家投保重大疾病险是为了在发生重大疾病的时候,通过保险产品的杠杆放大,来帮助自己度过难关。但是,大家也知道,重大疾病的赔付是有很多前置条件的,那如果,不幸所得的疾病并没有达到保险条款所定义的赔付条件时,怎么办?我们可以通过退保或部分退保,即保单变现(提领现金价值)来提前拿到这笔钱用于医治疾病。

所以,不管因为哪种原因决定退保,那保单的现金价值的高低就尤其重要。如果该产品的现金价值高,那退保的时候,保险公司退还的金额就会比较高,反之,则会比较低。我们都无法预测未来,我们只有在当下,通过理性判断,作出目前最适合我们的保障方案配置决定。