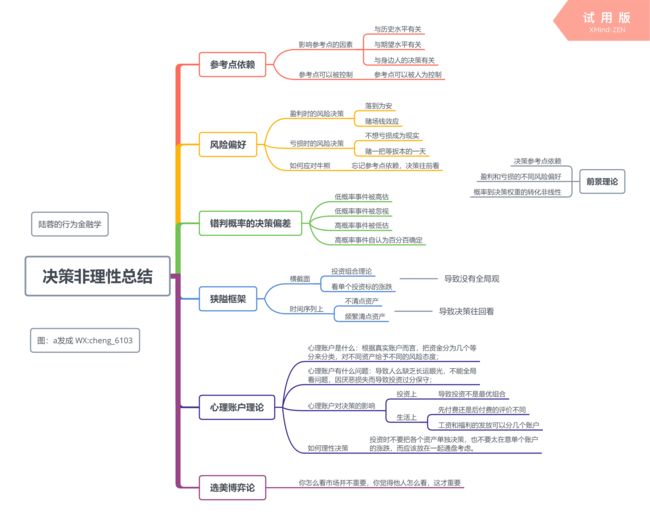

前三个模块讲了,行为金融学与传统金融学的区别,行为金融学是什么呢?;以及讲了行为金融学的认知非理性;还有我们决策时候的决策非理性;

这几讲分别讲了好几个概念,都是以人的心理活动展开的,所以,行为金融学大部分是研究人心理活动变化,导致的投资决策的非理性行为来做分析的。

回顾导图:

1.行为金融学与传统金融学的区别(套利VS有限套利)

2.在收集信息的时候,人是如何认知这个信息的?---认知非理性

3.人在做决策的时候,会因为什么 影响到你最后决策的?---决策非理性

这一模块:投资者的典型交易错误

分散化不足(1)

简单分散化(2)

过度交易理论(3)

卖出行为偏差(4)

买入行为偏差(5)

羊群效应(6)

卖出行为偏差

普遍存在的处置效应

我先问你一个问题:如果你现在手中有一只盈利的股票、一只亏损的股票,急需钱用,必须变现一只股票,你会变现哪一只呢?(自己认真想一下)

我猜你可能会变现盈利的股票把?不光你会这么做,大多数人也都会这么做。

行为金融学家泰伦斯-欧迪恩在1998年的时候分析了美国一家大型券商10000个投资者的账户数据,他们测算了投资者们实现浮盈的比例和实现浮亏的比例,通过大样本统计数据发现

投资者更倾向于卖出盈利的股票,而不愿意卖出亏损的股票。

也就是说,投资者倾向于“售盈持亏”。这是行为经济学家赤舍-谢佛里和他的合作者梅尔-斯塔曼早在1985年就提出来的。

售盈持亏不对吗?

你可能会问了,售盈而持亏,这种做法难道不对吗?毕竟现在亏损的,未来还有可能上涨啊。

我们可以通过交易一段时间之后的结果,来检验这个投资决定是否正确。

还是回到上面那个测算,欧迪恩检验后发现:

在投资者们交易之后的84个交易日,也就是4个月后,被投资者卖出的引力股票仍在盈利,被投资者留在手中亏损的股票仍在亏损。

在交易之后的252个交易日,也就是1个交易年后,被投资者卖出的盈利股票仍然在盈利,被投资者留在手中亏损的股票还是在亏损。

在交易之后的504个交易日,也就是2个交易年后,被投资者卖出的盈利和留在手中亏损的股票都转为盈利了,但仍然是被卖出的盈利股票赚得更多。

所以,无论从短期还是长期来看,投资者们都卖错了。

如果从行为金融学来看,人为什么不倾向于出售亏损呢?

回忆一下之前学到的,试试看有没有找到答案?

是的,这完全可以用前景理论来解释。

人在收益和亏损区域的风险偏好不同,盈利时,投资者讨厌风险,所以希望落袋为安;在亏损时,投资者偏好风险,希望放手一搏,导致越亏越狠。

处置效应在投资实践中有何表现?

处置效应在投资实践中很常见。

我再2007年的时候曾经写过一篇文章,发表在国内经济学顶尖学术期刊《经济研究》上,研究了投资者在赎回基金时的一个异常现象,它就是处置效应在基金市场的体现。

说是异常现象,但只要你投资基金,基本上都会遇到这种情况,所以,下面你好好听咯看是不是这样子的。

公募基金的运作方式是这样子的:

投资者把钱给基金,基金管理者用这些钱去投资,收益或亏损都全归投资者,基金管理者按基金规模收取固定的管理费。

按理说,管理者应该把基金业绩做得越高越好,因为如果业绩做好,理性的投资者应该会越投资这个基金,这样基金规模变大,管理者就可以收到更多的管理费。反之,业绩不好,理性的投资者应该会撤资,导致基金规模变小,管理者的管理费就收少了。

总之,基金业绩与投资者的现金流应该是正反馈的过程,没错吧?

然而,非常奇怪的是,实际情况恰恰相反,我再基金公司工作的时候,常听基金经理抱怨:现在业务很难做,做得好吧,投资者就会撤资,真不知道净值要做到多少才好。

这个对话促使我深入思考,写了这篇文章。

经过大样本的检验发现,在基金业绩提高,也就是投资者处于盈利状态时,投资者不仅没有如理论预期的那样追加投资,反而赎回了。而业绩差时,却并没有赎回。

我将这个现象称为“基金的赎回异象”,指基金申购和赎回的现金流,与基金业绩的关系与理论预期相背离的想象。

实际上,基金的“赎回异像”就是投资者的处置效应造成的。

在盈利区域,投资者讨厌风险,希望落袋为安,所以会赎回基金;而在亏损区域,投资者却是风险喜好,所以反而不会赎回。

这样造成的结果是,基金业绩做得也好,投资者越赎回。这对于基金行业来说,是非常不利的。

因为基金管理者会无心专注于投资。做得越好,投资者越撤资。基金管理者了解投资者这种非理性心理,就会迎合这种心理。

一个常见的现象就是,基金管理者没有将心思花在提高业绩上,帮用户赚钱,但却对能有效提升基金规模的事情乐此不彼。

如何克服处置效应?---如何应对这种错误行为呢?

那你可能要问了,这个原理我懂了,但是在卖出事,我具体应该怎么做呢?

首先,你应该了解处置效应是一种决策错误。

处置效应本质上是由决策参考点导致的,由于存在参考点,人会不自觉地在盈利和亏损的感知区域进行决策。而盈利和亏损区域的风险偏好不同,就会导致“售盈持亏”的卖出决策。

那现在问你了,下次出售的时候,你应该出售盈利的还是亏损的呢?

你可能说,那就卖出亏损的吧。?

如果你真这样答,卖出亏损的,那就是我担心的了。我只说出售盈利的不对,但从来没有说卖出亏损的就是对咯。

实际上,出售盈利和出售亏损都是不对的。

我们应该怎么做啊?

还记之前说过的嘛?投资应该向前看,不能往回看。不应该有参考点的依赖,你应该选择哪个未来预期收益最低的,作为卖出的标志性动作。

其次,你还应该举一反三的是,类似基金拆分这种利用了投资者心理偏差的金融市场现象很多。

例如之前提过的大比例分红。

因为基金经理非常清楚知道投资者有售盈持亏的心理,所以,他们并不一定一投资者盈利为重,而是利用这些心理,,把基金规模做到越大,他们的管理费就收得越多。

所以,面对市场上看起来充满诱惑力的金融产品,你是不是可以同我们讲过的各种心理偏差仔细分析一下?再做正确选择呢?

总结

这篇说了投资者在卖出时典型的行为偏差----售盈持亏的处置效应。

投资者会过早出售盈利的资产,过长时间持有亏损资产。售盈持亏是错误的,反之,售亏持盈也是不对的。

正确的做法是向未来来看,不要受买入成本等参考点影响。

售盈持亏很有可能导致投资者在牛市时赚不到头,而在熊市一亏到底。

基金及上市公司管理者清楚地知道投资者有这种行为偏差,所以他们会做出对自己有利而对投资者可能不利的决策。

个人感受

从这篇文章可以看出,我们经常会被盈利和亏损的参考的依赖。错误地把盈利或亏损资产卖出。应为我们并不知道什么时候这个资产会是被低估,什么时候会被高估。我们大部分会往回看,从而导致决策错误。

在买基金的时候,基金经理和投资者不一定是同一个目的。基金经理更偏向把基金规模做大,从而收取更多的手续费和管理费。而投资者的目的是盈利,但盈利后和亏损后的卖出决策会不同。盈利更偏向落袋为安,亏损更偏向放手一搏。所以,导致基金和投资者们的目的相反。基金经理就会迎合投资者,做了基金拆分和大比例分红来留着投资者,而不是把盈利业绩做好。

最后,我们应该如何决策卖出股票或基金呢?

我们应该往前看,我们要卖出那个我们最不看好,或未来收益可能最小的股票,留着那些售盈可能会很好的股票。