新经济温和扩张、动能待夯实——5月财智BBD中国新经济指数解读

新经济指数与工业增加值环比之间的关系显示,新经济指数对于工业增长已经初步显示出一定的拉动作用。

文 |沈明高首席经济学家

李远芳 特约分析师

主要观点:

5月财智BBD中国新经济指数(NEI)于6月2日发布,新经济占整个经济的比重为30.1%,较上月微增0.1个百分点。相比去年下半年,2016年以来新经济比重总体扩张了2.2个百分点。

总体经济仍在扩张的背景下,新经济指数相对稳定状态下略有升势,显示新经济处于绝对扩张中,且速度略强于旧经济。结构调整压力下,工业产出结构近三年来已经累积发生了不小的变化。新经济指数与工业增加值环比之间的关系显示,新经济指数对于工业增长已经初步显示出一定的拉动作用。

虽然5月新经济指数微弱扩张,但从分项一级与二级指标看,新经济发展的短期动能有走弱的迹象。降低显性和隐形的行业壁垒、保护知识产权、营造公平透明的市场环境,仍是接下来发展新经济的题中之义。

新经济温和扩张

5月财智BBD中国新经济指数为30.1%,较上月微增0.1个百分点,显示新经济在总体经济活动中的占比略有扩张。新经济指数是一个比例指数,对新经济的绝对扩张状态,需要结合总体信息来判断。

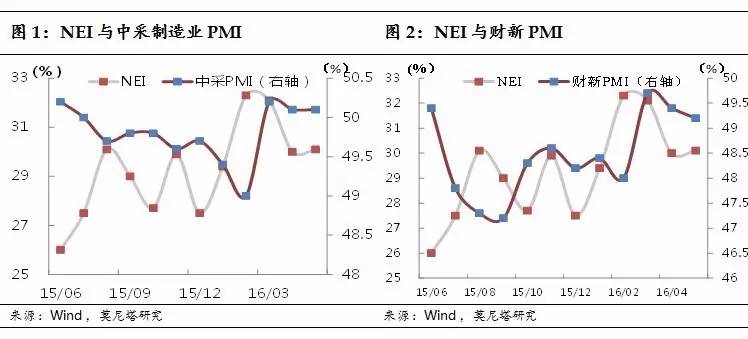

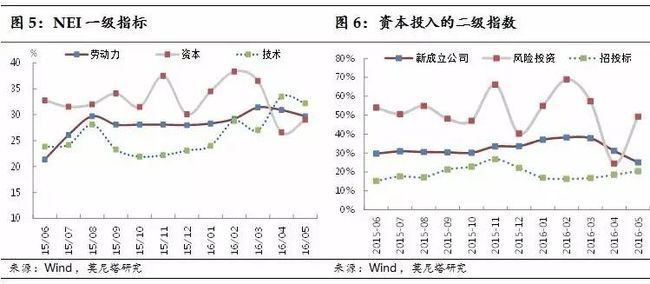

从PMI指数看,5月中采PMI总体延续前值,仍维持少量扩张态势,但极为接近荣枯分界线(图1)。财新PMI则显示制造业景气程度略有回落(图2)。总体上,年初经济回暖的势头在减弱,但仍明显要强于去年下半年。这一背景下,新经济指数相对稳定状态下略有升势,显示新经济处于绝对扩张中,且速度略强于旧经济。

新经济拉动效应初显

本期新经济指数的运算还向前追溯了两个月,因此目前我们有了接近一年的时间序列。数据显示,新经济指数波动与中采PMI之间持续表现出逆向关系(图1),与财新PMI的逆向关系在多数时期也很明显(图1)。

由于PMI中传统部门占比较大,总指数更多反映了旧经济的扩张状态,与单纯反映新经济的比例指数理论上就应存在此消彼长的态势。目前指数运行结果的确印证了这一逻辑。

但另一方面,新经济指数与反映产出的工业增加值环比增速之间却有比较一致的正向关系(图3)。当新经济占比提升的时期,工业增加值往往出现环比加速。相比新经济指数与PMI的负向波动,这一现象反映了更深层的信息,但并不矛盾。

PMI调查问题仅有增加减少持平三种回答,每一类回答的企业数量是PMI的决定因素,而非加权的增长速度。如果新经济和旧经济中的企业在增长上已出现明显分化、并且短期波动相关性减弱,那么PMI与实际产出的信息相关性也很大可能会减弱。

以2015年工业增速是否高于平均值为标准,较好工业组和较差工业组的分化从2013年下半年开始快速拉大。二者各自加权增速的缺口从2014年以来平均接近4个百分点。同时,二者短期波动相关性也明显减弱。2016年以来,较好组稳步提升到8%的同比增速以上,而较差组则在年初短短反弹上5%以后,4月很快又回落到不到4%,接近2015年末的水平。

结构调整压力下,工业产出结构近三年来已经累积发生了不小的变化。新经济指数与工业增加值环比之间的关系显示,新经济部门对于工业增长已经初步显示出一定的拉动作用。

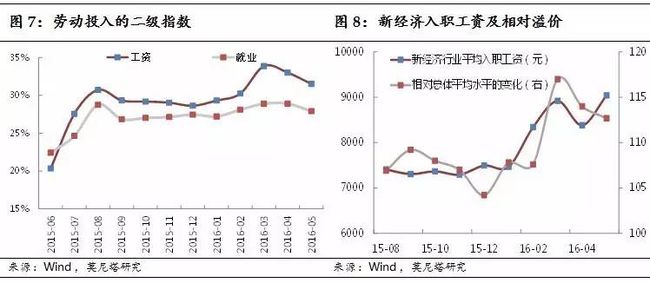

资本投入波动加大、就业份额有所回落

5月NEI的温和扩张由资本投入指数上升带动(图5),而劳动和技术投入指数短期有一定回落。但另一方面,劳动和技术投入指数仍处于2015年6月以来的相对高位,而资本投入指数则处于历史次低位,仅为29%,低于劳动和技术投入中的新经济份额。

资本投入指数由新成立公司、风险投资和招投标三个子指标组成。资本投入指数中风险投资指标波动从去年10月以来幅度明显加剧(图6)。该指标主要受市场预期、流动性环境以及政府产业政策影响。因此,风投项目中新经济占比波动上升,表明这三方面因素在最近半年总体上变得更不稳定,而且相对更不利于新经济部门的投资。

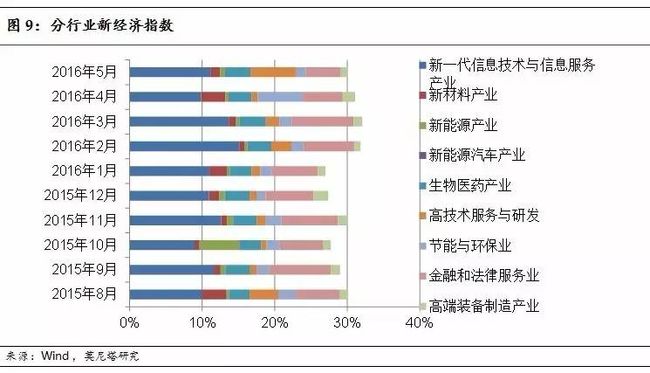

这一点在“新成立公司”——另一个并列的二级指标上,同样反映出来。全国新成立公司注册资本中的新经济占比,从2月的28.3%连续下滑三个月至25.1%。这一指标的历史变动一直较为平滑,连续三个月的下降说明节后市场对新旧经济的偏好发生了一定转向。

从3月以来,劳动投入中的新经济占比在小幅回落。从二级指数看,工资指数和就业指数同时走弱,新经济行业的就业市场热度有转冷的趋向。这与新成立公司的走势特点有所呼应。从新经济行业平均入职工资看,5月达到历史最高水平,超过9000元。但传统行业入职工资这期间上升更快,使得新经济行业相对总体的溢价率已连续下降两个月。

高技术服务与研发成亮点、新经济增长动能待夯实

分行业看,高技术服务与研发爆发性上升至新经济第二位,替代了上月的节能与环保业(图9)。新经济中占比最大的行业仍为新一代信息技术与信息服务产业,2016年5月为总指数贡献了11.2个百分点,基本上是其过去9个月的均值。其次为高技术服务与研发业,从前九个月平均1.4%跳升至6.3%。第三是金融和法律行业,由于受政策限制,延续了4月的跌势,贡献降至4.8个百分点。九大新经济类别中,生物医药和高端装备制造业贡献相对而言最为稳健,有关资本投入的波动相对较小。总体上,各行业的波动反映了不同行业所处资本和政策风口的差异。

虽然5月新经济指数微弱扩张,但从分项一级与二级指标看,新经济发展的短期动能有走弱的迹象。结构转型靠总需求管理的政策托底之外,更为核心的仍在于新经济动能的发展壮大。但目前劳动、资本和技术投入上的短期变化说明,新经济增长动能有待夯实。降低显性和隐形的行业壁垒、保护知识产权、营造公平透明的市场环境,仍是接下来发展新经济的题中之义。

(与作者联系邮件至:[email protected],[email protected])