前几天闹得沸沸扬扬的优酷腾讯视频的员工打架事件终究还是大事化小、小事化了,且不论真相和对错,紧紧这件事本身来说,其实可以说已经令两大巨头颜面尽失,这点无论双方之后如何表现痛心疾首改变不了。

事件虽然已经平息,但更深层的问题却正在暴露。此次恩怨纠葛的根源,坊间传闻在于《帝王业》版权的争夺。这说明了头部影视资源对各大视频网站的重要性,已经开始上升到切关身家性命的程度,在此不禁畅想,要是爱奇艺员工在场的话,估计场面会更为劲爆?

自从BAT在网络视频领域再次形成三足鼎立格局,版权之争愈演愈烈,可视频网站不仅依旧难逃亏损困境,反而连续被天价版权拖累,终究这是不是个赚钱买卖还很难说。从这点来看,爱奇艺、优酷和腾讯的战争,究竟是会使视频网站走向规范还是陷于混乱呢?

老大轮流坐庄,不变的是没人能稳坐头把交椅

此次冲突中曾经流传出孙怀忠已删的朋友圈截图,内容不仅牵扯出卓伟爆料白百合,是为了报复拿到《外科风云》版权的腾讯,更是直接严明优酷已经跌落出视频第一阵营,截图是否属实很难证实,不过其中某些言论确实令很多人好奇,在爱奇艺基本稳定视频第一的基础下,腾讯和优酷现在孰优孰劣,第二的宝座究竟属于哪家。

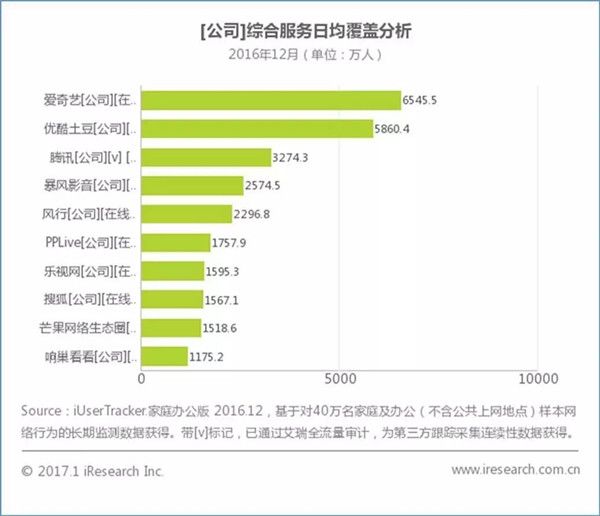

根据艾瑞iUserTracker、mUserTracker最新的2016视频行业全年数据显示,移动视频行业格局相对稳定,爱奇艺、腾讯视频和优酷保持前三,乐视视频全年领衔第二阵营,但第二阵营格局动荡,仍在洗牌期内。而且从图中可以直观地看出,去年在移动端领域,无论是月活设备数还是月使用时长,腾讯视频基本上全年领先优酷。

与此同时,猎豹移动联合36kr发布的2016年度APP排行榜上,爱奇艺和腾讯视频领跑,而优酷则排名第三。移动大数据服务商QuestMobile也曾发布了2016年度APP价值榜,其中在线视频赛道APP价值榜中,腾讯视频第一,爱奇艺第二,优酷则还是第三。根据这些第三方数据分析可见,起码在去年腾讯视频超越了优酷,成为名副其实的第二大视频网站。

当然以上数据仅针对移动端进行分析,在PC端用户中,根据艾瑞数据显示,优酷土豆依然稳定在第二名的位置,只是在移动端用户持续扩大、PC视频用户逐渐涌向移动平台的市场现状下,这部分优势显得有些力不从心。而且从这些数据还可以发现,老牌视频网站被B站、快手等新晋视频品牌超越,优酷也作为其中之一,被爱奇艺和腾讯视频这样的后起之秀冲击,虽然不能确定这种趋势是否会持续下去,可带来的潜在压力足够令优酷焦虑。

不过作为老牌视频网站,优酷在会员积累方面还是存在相应优势,这毕竟关系到根本的盈利问题。据不完全统计,2016年6月乐视视频的付费会员数是2380万,同一时间爱奇艺宣布VIP会员数量突破2000万,而腾讯视频于11月宣布会员数量超过2000万,优酷则在年底宣布付费会员数量已经超过3000万。

只看腾讯和优酷的话,排除今年这几个月的增长情况,两者或将存在1000万的数量差距,这也就意味着腾讯并没有完全超越优酷,而且去年腾讯视频在移动端数据的优势,大部分是因为优酷引进或押注的影视剧缺少爆款,这并不意味着今年这种情况还会持续。总而言之,腾讯的位置不一定能坐得稳。

只不过,相比腾讯视频不断显现的生长活力,优酷现在却像一个步入缓慢增长期的中年人,对行业的把握和眼光远不如昔,即使经过并购和卖身巨头的两次洗礼,也没有如愿获得新生。而且从2015年被爱奇艺打破多年以来形成的霸主地位之后,优酷如今又面临着腾讯视频的强烈冲击,那些年错过的机遇正在持续地造成负面影响,一旦未来长久被后者压制,可能对优酷来说将会是灭顶之灾,不得不说优酷确实到了关键时刻。

版权争夺下的狂热和盲目,已成视频行业祸患

在我国无论是新兴的互联网风口还是传统的互联网服务,到最后终究难免会演变为BAT的内在竞争,视频平台也是必然,可BAT在视频领域开启了直接的对抗之后,其所引导的市场真的朝正确的方向走了吗?

众所周知,全球并没有一家视频网站是通过纯粹的内容提供而盈利,这是所有视频平台的共同问题,但是相比国外Netflix、hulu和Youtube能形成各自的差异化道路,我国各大视频网站却依旧在凭借巨头支撑进行无序争抢,非但没能找寻突破目前行业桎梏的途径,反而继续走向同质化,尤其是当某种风潮兴起,盲目跟进、倾巢而出的狂热,使得整个市场更加缭乱不堪。

从版权争夺角度来讲,获取独播权确实是吸引会员的最便捷途径,可到最后我们看见,无非也是赌徒行径,最关键的是头部资源不会集中于一家平台,巨额押注也不见得会成功,所以实质上通过版权混战并没有给视频网站,创造出摆脱同质化的道路,资源依旧分散在各个平台之间,更难形成用户对某个平台的忠诚度。而且争抢致使版权费越来越高出天际,从而进入了越贵越买、越买越贵的怪圈,长此以往,即使背靠财大气粗的东家,也难免会有能承受的极限,届时又能依靠什么来留住用户呢?

如果说版权争夺更多的是形势所迫,那么过度跟风所折射就是所有平台非理性的焦虑,这种行为给视频行业带来的不仅是混战,还扰乱了良性发展的过程,这点从网络自制剧和囤积经典IP就可以看出。当年《太子妃升职记》成为网络现象级产品之后,我们可以看到各大平台掀起了自制剧的狂潮,而且其中自制剧又因为暗含了平台形成独特优势的潜力,所以理论上讲其实这是有可能突破同质化的途径。

但是现在来看,网络剧行业仅过两年的时间,就呈现出头部资源稀缺、产能过剩的问题,这本应该是某一市场发展到成熟阶段才会出现的倾向,可现在自制剧精品难出、渣剧泛滥,甚至有很多都开始走奇葩路线,这难道就是各大平台的实力水平吗?事实上并不是,网络自制剧刚起步即陷入饱和,只能说明背后的视频公司大量涌入,来不及进行相关的调查和审核,所以饥不择食、粗制滥造才导致如今的状况。再者忽视对质的追求也引来了相关部门的限制,给原本潜藏市场价值的自制剧行业带来了政策风险。

另外近几年争抢经典IP的竞争愈演愈烈,各大网站囤积的IP资源也越来越多,可是和网络自制剧相似,热潮之下出现的诸多隐患,正在逐渐削弱IP的商业价值,也使得这一市场的情况变得前景茫然。从这两点来看,影视行业的风吹草动总是引起平台的争相抢夺,这种情况已经形成更加自然的商业习惯,长此以往,反而削弱了平台本身对创造性探索的关注与投入,换句话说,平台越发跟进和涌入潮流,就相应地减少了对商业模式和运营方式的再次探索。

就像我国十几年来视频网站的发展模式基本没有太多的改变,即使会员模式也是借鉴得国外,除了把内容资源挪到了线上,视频网站所做的仅仅是搬运工的角色,而所谓的结合三大巨头核心业务的尝试,也一直没能有一个有效的实践。总而言之,盲目和狂热更有可能是诸多乱象产生的原因。

版权争夺一片混乱,靠网络自制剧是条出路吗?

尽管目前视频领域并没有成熟的盈利方式,但各大平台无论是奔袭于各种潮流的过度狂热,还是身不由己地陷于高价版权承担的重任,都印证了向收益靠拢的急切心理。不过除了收割会员价值,其他的多项尝试或多或少地因为各自的局限,而没有真正发展成为突破现有局面的有效途径。

以搜狐视频为例,当版权之争逐渐成为三大巨头才能玩得起的游戏,搜狐进而选择了绕开版权、投入自制剧的策略。虽然凭借《无心法师》《法医秦明》等口碑收视颇佳的作品,获得了不少的关注度,但是从艾瑞的数据排名中可以看见,搜狐视频已经被快手、B站这样的新晋势力,逼退至网络视频的第三梯队,这足以说明自制剧起码到现在,还难以作为平台的特色化支撑。

这背后固然也有搜狐本身影响力退化的原因,不过当前视频内容市场越来越受粉丝经济控制,像搜狐某些高质量的产品,远没有那些聚集明星偶像却口碑极烂的剧播放量高,这种通病加剧了市场上精品难出、烂剧频出的现状,也致使很多视频平台面临艰难困境。

除此之外,三大视频平台为了弥补巨额版权的亏损漏洞,也在不断尝试和自身优势结合以实现更多的变现途径,可是几乎都以仓促收尾为结局。比如优酷曾经和阿里合作,将视频中出现的产品直接链接到淘宝、天猫等平台,可最后非但没有为平台带来盈利,反而造成了用户体验不佳,得不偿失。再者优酷曾经借助的网红经济和直播热度,现在却随着两者的逐渐式微而丧失影响力,这些都说明视频平台和背后巨头的合作与衔接,远不是靠着理论上的可行就能带来成功的。

不过说到底,单就破除版权争抢的怪圈来讲,网络自制剧因为实质上也是作为独播剧的竞争对手存在,如果发展成熟且获得普遍认可,是有可能削弱平台对独播剧的依赖,所以自制剧是可以作为版权混战的一个突破口,但是它真的能成为视频平台的救命稻草吗?

这点还有很大难度,主要是因为网络自制剧的市场培养期太长,而且现在又处于盲目无序的状态,如果对其的要求上升到助力平台完全走出同质化,又或者扛起吸引会员的压力,这很难实现。再者针对市场培养来讲,用户长久习惯通过传统途径获得影视内容,而自制剧只是次要选择,这种习惯要想改变需要的不仅仅是时间磨合,也要借助外部势力的强行宣传和推广。而现在来看,一部网络剧占有的营销资源实在太少,更多的是靠题材新颖或者突破尺度博取关注,这于自制剧来讲也是不利的外部环境。

总而言之,资格审查、市场饱和和难以动摇的明星效应,都是限制自制剧进一步发展的因素,其本身现在呈现的问题也在拉低平均水准,网络自制短时间内确实难以发挥最大效应,帮助视频平台实现质的转变。

打人事件已经告一段落,竞争却陷入持久的拉锯战,孰胜孰负还言之过早,可市场蜂拥之势却在削弱平台本身的创造力和新风口的商业价值,这点同样值得被关注,也许与其反反复复地纠结于版权押注,实则打磨平台特色才是关键。

歪道道,科技媒体人,互联网分析师。微信公众号:歪思妙想(neihangaoxiao)。谢绝未保留作者相关信息的任何形式的转载。