一年涨幅超过300%,我们访谈了这位最早推荐微博的分析师

点击上方蓝色小字关注我们

写在开头:微博是过去一年表现最优异的中概股,过年一年的涨幅达300%。在中概私有化出现大量黑天鹅后,没有私有化的微博却给投资者带来了巨大回报,也成为中国互联网公司中少有的亮点。对于微博,我们有一个核心观点:互联网流量二次分割的商业化平台。我们看到最初的流量分割已经结束,二次分割流量都是围绕内容红利,微博因为有强大商业化基因获得了大量优质的内容红利。对于微博的研究,分析师王晨是最早推荐,也是研究最深入的。早在股价10元的时候就出了报告强烈推荐。前不久,我们对王晨做了一次访谈,复盘微博的本轮上涨逻辑。

1.年初强烈推荐的时候,是什么想法?

王晨:看到了重要的基本面改善指标:公司出现了第一次盈亏平衡。背后大逻辑是微博已经不是原来那个微博了。过去大家对于微博的定义就是高度依赖大V的金字塔结构,用户活跃度不高。而当时我观察到了各类小V的网红迅速崛起,特别是以财经,娱乐频道为代表的,这些网红极大丰富了内容生态。一个标志性事件就是“任志强微博被封”带来了最好的买入时机。从数据验证上看,我们发现用户增速持续保持在30%以上,收入增长在加快。当时一个判断是预计广告方面的CPM会提价。

当时从安全边际看,阿里巴巴持有微博30%股权,新浪持股50%,合计持股85%流通盘。对于当时的市值,私有化都算很便宜的。所以判断安全边际高,下跌空间有限。

再从预期差的角度看,当时和国内,海外投资者交流,发现大家对于微博的新变化没有重视,依然带着“有色眼镜”看微博。这个巨大的预期差也说明当前股价已经体现最悲观情绪,跌无可跌。

1)基本面的改善,以及首年盈亏平衡在美股市场上是一个重要催化剂。包括用户持续同比30%以上的增长;收入增长在加快;预计的CPM提价;运营利润率改善等诸多正面因素。

2)微博的平台用户生态发生了重大变化,因此“任志强微博被封”黑天鹅事件是买入微博的最好时机之一。微博的用户生态已经从过去依赖于大V的金字塔结构,转变为依赖于中小V的纺锤形结构,对于大V的依赖性没有过去这么强。垂直细分领域比如财经、娱乐频道的网络红人崛起,对于丰富内容生态起了很大的作用。而且任志强目前的发帖量并没有过去这么多,他的微博并没有发帖这么多了,所以影响有限;

3)下降的底部有私有化做安全边际,而且流通股占比很小。阿里巴巴持有微博30.5%的股权,考虑到网络监管以及当时市场纷纷私有化的情绪,所以推断如果价格持续低迷不排除私有化的可能性。另外新浪持股50.5%,新浪和阿里合计持股85%流通盘很小,下跌空间有限;

4)与很多国内、海外的机构投资者交流下来,大家普遍对新浪微博有一定偏见,觉得过去做得不行就很难再“东山再起”,因此当前股价已经体现情绪最悲观的时候,跌无可跌。

2.为什么选择推荐微博,基于什么思路,什么时候开始看微博的?

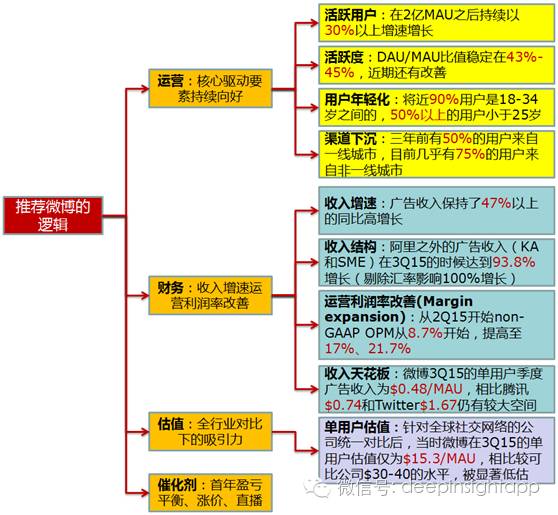

王晨:下面这张图非常具体的阐述了推荐微博的逻辑:核心是基于运营指标持续向好,财务数据出现拐点。当时的业绩增速对应估值比较便宜,以及网红经济的催化剂。大家可以先看看这张图:

1)平台活跃用户数增长保持高增速:在15年2季度达到了2亿的MAU后,这时候大部分社交应用公司增长会减速,但微博之后连续三个季度保持了30%以上同比增速。这是驱使我重点关注微博的首要原因(当时为了判断公司数据的真实性,通过诸多第三方数据平台来佐证微博用户增长的真实性)。因为过去3年在社交网络领域对腾讯、YY、天鸽、陌陌、Facebook、Twitter等公司的研究经验表明,“用户为王”始终是研究社交网络的第一要义,社交平台的价值“随用户数量的增长而指数性增长”,感兴趣的可以去看我在2015年6月10日发表的84页行业深度《社交网络:寻找下一个腾讯》对行业的研究体系、观测框架都有详细阐述;。

2)随用户规模的扩大,平台活跃度仍然保持了较高水平。DAU/MAU的比值稳定在43%-45%之间,最近一个季度提高到了46%。平台保持较高的用户活跃度(engagement),就会产生源源不断的流量,而这是社交平台进行流量货币化和变现的前提和基础;流量的分发形态由大中心化向小中心化演进:垂直行业的覆盖面不断扩大,从新闻舆论、综艺娱乐,扩大至体育、财经、旅游和电视剧等领域。2015年9月相比2014年12月,自媒体数量增长64%,浏览量过百万的自媒体数量增长39%,其中财经类账号的月浏览量环比增长了88%;

3)用户趋于年轻化,“渠道下沉”战略在获取大量用户的同时,也解决了低县级城市的信息鸿沟。目前微博将近90%用户是18-34岁之间的,50%以上的用户小于25岁;三年前有50%的用户来自一线城市,目前几乎有75%的用户来自非一线城市。这两个数据体现了平台的用户年轻化,拥有了未来商业化的潜力;同时非一线城市用户的获取,使得其增长潜力更大;

4)收入快速增长,而且收入结构趋于优化,而且收入增长的空间非常大。广告收入保持了47%以上的同比高增长,尤其是阿里之外的广告收入(KA和SME)在3Q15的时候达到93.8%(剔除汇率影响100%增长)。微博3Q15的单用户季度广告收入为$0.48/MAU,相比腾讯$0.74和Twitter$1.67收入的增长仍有较大空间;

5)运营利润率的快速改善,平台进入盈利的拐点。从2Q15开始non-GAAP OPM从8.7%开始,提高至3Q15的17%、4Q15的21.7%,核心原因是三项费用随着收入快速增长同时,绝对值稳定在$70mn-$80mn,驱动经调整后的运营利润率快速提升(Margin expansion);

6)估值通过全行业对比极具吸引力。针对全球社交网络的公司统一对比后,当时微博在3Q15的单用户估值仅为$15.3/MAU,相比较可比公司$30-40的水平,被显著低估;

7)后续的催化剂,包括15年首年实现盈亏平衡(通过财务模型可以很早推断出来)、预计16年推出视屏流广告后的单价涨价、以及直播对于微博中小V平台粘性的巩固和强化。

我从13年底开始研究并关注微博,那个时候研究微博主要是为了去研判新浪的价值。曾经在2014年2月因为微博大V活跃度持续下降,对新浪评级降为“持有”导致当天新浪股价最多暴跌15%以上,有较长的观测历史。

3.你开始看微博的时候,就对应网红经济了吗?

王晨:当时看微博的时候,的确看到了网红经济发展的潜力,但最终电商转化后最终受益的对象是阿里巴巴。微博平台从网红经济中能够分享的受益主要来自SME的广告收入部分。

4.微博下沉到三四线城市,如果看待Qzone的竞争?

王晨: 我觉得两者的用户使用场景不同:微博下沉到三、四线城市,通过KOL等关键意见领袖打破了城乡之间的“信息二元鸿沟”,比如在长假期间,一线城市的用户可能通过微信的朋友圈就可以“周游世界”,隐含的前提是社交圈的广度和深度足够大;但三、四线城市的用户相对集中在小镇,人口流动性并不高,微博的KOL起到了“跨越信息鸿沟”的作用。

Qzone由兴趣群组的方式帮助用户去拓展社交圈,但仍然主要是校友圈、生活圈为主,并没有能跳出已有的人际圈,竞争环境不太一样,感觉两者的直接竞争还比较小。

5.作为国内第一大社交媒体,你觉得微博最终市值多少钱?

王晨:目前的市值基本体现了公司基本面的价值,未来市值的提高需要每个季度业绩的不断验证(当然目前流通盘只有15%,在上升通道中趋势仍然向好)。我认为微博的用户规模在明后年达到3.5亿MAU是有80%以上的概率,所以基于当前的信息判断,我觉得100亿美元的市值是有希望达到的,过程中需要不断通过运营数据、财务指标和行业发展趋势进行假设的修正。

6.年初到现在,微博也经历了几次调整,当时的心里路程?

王晨:因为对于微博的防御性底部(阿里可能的私有化)有判断,同时长期对公司核心运营指标和财务数据的跟踪有信心,以及对于社交网络这个行业的研究有深入理解,所以每次下跌都给了我去推荐客户买入的机会。

信心来自于行业认知、基本面研究以及股东结构博弈的综合理解,相对而言,没有较大的犹豫。

7.过去海外分析师的经历,对于判断微博是否有帮助?

王晨:确实有帮助,1)建立全球化的研究视野,有助于做全行业的横向对比分析;2)细致的财务跟踪模型,能够定量的对公司基本面变化做出反应和判断;3)对海外市场风格的理解,比如首次盈亏平衡就是一个比较大的催化剂。

8.为什么头像换成微博K线图?

王晨:哈,激励自己,在15年挖掘陌陌、网龙,16年挖掘微博、中航信的基础上,努力寻找下一个优质公司。

王晨简介:前Jefferies TMT成员,后就职于新财富传媒分析师第一名的文浩团队,主要覆盖中国,香港和美国上市的互联网公司。是少数具有国际视野的A股分析师。

在新财富评选季即将到来前,我们也希望通过此次访谈为文浩团队拉票,希望大家支持传媒行业的文浩团队,特别是因为王晨而买入微博的朋友们:)