在买房的问题上,我赞同一种观点:房产是家庭资产配置种类之一。个人认为,房产净值占家庭总资产的30-40%比较合适。 另外30-40%为股票等波动性证券资产,10%活期+类活期,10-20%固定收益产品。

一个做置业咨询的朋友曾经跟我说,“房产是普通老百姓最容易也是最离不开的财富保值增值方式。有钱人却不会把家庭资产的大头放在房子上,更多是权益类资产。”近两年来真是深以为然。

更伤不起的是刚需党。

就投资角度来说,过去十年房产的平均收益远超过股市收益。因为,90%买房子的人能赚,90%买股票的人却赚不到钱。这是因为过去十年中国的经济周期刚好是一个房地产变成我国支柱产业,政府不断放水导致房地产这种对金融环境十分敏感的资产高速发展的时期。

未来居民还能不能通过房产实现平均收益超过股票,难说。

这篇文章是去年花了大半年时间关注房价的总结帖,成文2016年10月1日,梳理了我从宏观到微观考虑的方方面面。

现在是买房的好时机吗?

现在是买房的好时机吗?房价到底为什么会涨?买了之后又会不会崩盘?在买房之前,需要了解几点:房产投资是周期性波动的;房价短期内受金融政策影响;房价长期内受人口结构、收入水平等经济社会因素影响。

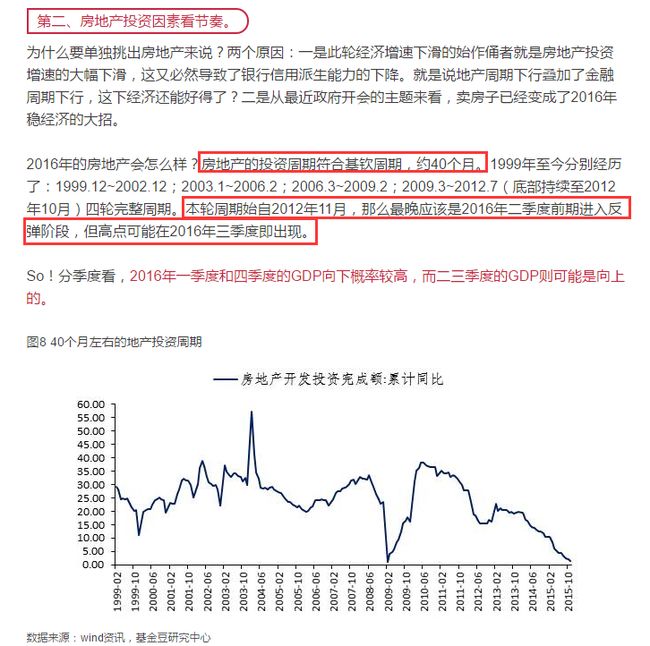

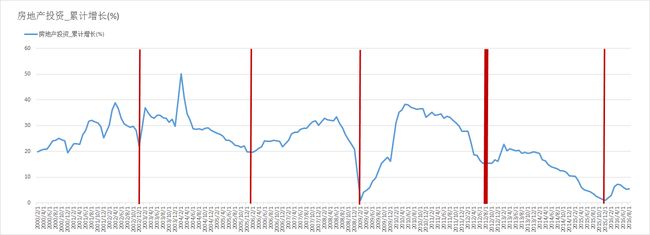

1. 房产投资周期——40个月

截图如下,2012年11月-2016年2月刚好为一个周期。

下一个周期是2016年3月至2019年6月。如文章所说,如果2016年三季度出现高点,那么房价可能是在2017年二季度达到阶段性高点,之后地产投资又逐渐回落。房价不等于房地产投资。所以这两个周期不能完全等同。

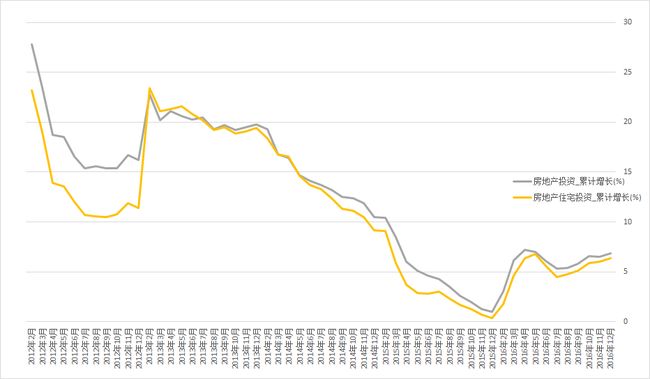

自2016年起,地产投资增速逐渐上升。

最新的数据看到,房地产投资的增长速度从2015年12月就开始逐渐提高。2016年3-4月加速,12月再次加速。(数据来源国家统计局:国家数据)

2. 短期房价受利率影响

信贷宽松、货币宽松——>房价上涨。货币收紧——>房价下跌。

3. 长期房价受人口结构、经济发展水平、收入水平影响

一切消费的变化最后都可以归因于人口结构的变化。基本面的变化对经济和房价有本质的影响。

>>>结论

利率低,流动性富裕,投资周期之初是买房的好时机。同时,一线城市的经济发展水平、人口收入又是房价的支撑。买房需要警惕的是,降利率,去杠杆,通货紧缩。

哪些城市的房地产可以考虑?

1. 生活工作所在

买房的城市应该是首选自己生活的城市。一是自己方便住,也方便出租,办理相关手续;二是自己对市场和当地人民生活偏好更了解;三是与购房资格和公积金政策有关。

2. 限购政策宽松

如果不是自己生活所在或者户籍所在城市,就可能面临限购问题。很多城市不允许非本地居民购买本市住宅,比较典型的有北京和上海。

3. 去化周期和供需比

城市的供需比低,房价更容易得到支撑。去化周期短是供需比低的另一个侧面。6个月的去化周期是比较正常的水平。

去年9-10月份房产涨价潮中,重庆未出现明显上涨就是因为政府保证了土地供应。而今年年初重庆房价开始上涨,则是因为换了帅,土地供需政策发生改变。

4. 发展潜力

是否为国家级规划城市,城市是否有国家级的规划新区等,如上海自贸区。在中国,政策的倾向往往决定了经济资源的倾向。政策的倾斜将有利于一个城市经济(和房价)的发展。

5. 人均可支配收入及生活成本

这两点其实是房产需求的细分因素。城市人均可支配收入高,生活成本更低,则增加房产的需求。

如何选择一个楼盘?

选择项目的第一件事是确定自己的需求,且是有优先级的需求。

位置(交通、地段),环境(容积率、绿化率),周边配套(商业、菜市、生活服务、学校、医院、运动场所、绿地、景观等),价格(均价和总价),物业,户型(公摊面积、赠送面积、得房率),物业费,产权情况等。

投资房产主要的优先需求为:交通(地铁)、配套(学区、商业中心等)、投资收益(租金/房价)、未来规划、产权情况。

住宅房产主要的优先需求:周边配套、户型、容积率等。

搞不清楚自己的需求,无法把需求和项目的各项条件对比起来考虑是买房的大忌。

附录

1*2016年投资策略:启动“守株待兔”模式,文/基金豆研究中心

2*房价之谜:有一种永远振荡上涨的房价!-华尔街见闻,文/安信证券地产团队分析师陈天诚、毛雨琼、杨臻

3* 全球历次房地产大泡沫:催生、疯狂、崩溃及启示 ——房地产周期研究之八(上), 文/任泽平