撞上60年一遇台风口 这五类企业成为人工智能最大赢家【附下载】|智东西内参

人工智能行业报告续:深度学习成最大爆点 巨头们如何构建AI生态?

智东西 编|十四

人工智能自1956年诞生以来,一直试图用简单演绎推理规则,来描述并模拟一个复杂系统的行为。然而,真实世界是无限复杂,数据驱动的AI系统才有前景。可以说,深度学习的爆发,正是通过大数据和计算能力实现。

深度学习的爆发,使得云计算、芯片的研发成为热点,数字医疗、智能家居、自动驾驶、虚拟助手等应用也获得了质的突破。本期的智能内参,我们推荐来自长城证券的人工智能产业研究报告,如果想收藏本文的报告全文,可以在智东西(公众号:zhidxcom)回复关键词“nc107”下载。

以下为智能内参整理呈现的干货:

深度学习商业化正在爆发

传统 AI 算法随着数据增加,性能提高到某一个点就饱和,算法不能处理大规模数据。但深度学习模型足够复杂,可处理大数据,且性能准确度随着数据增长而增加。目前,深度学习算法在语音识别、图像识别等领域的性能准确度已经超过人类准确率,AI 技术逐步走向商业化。

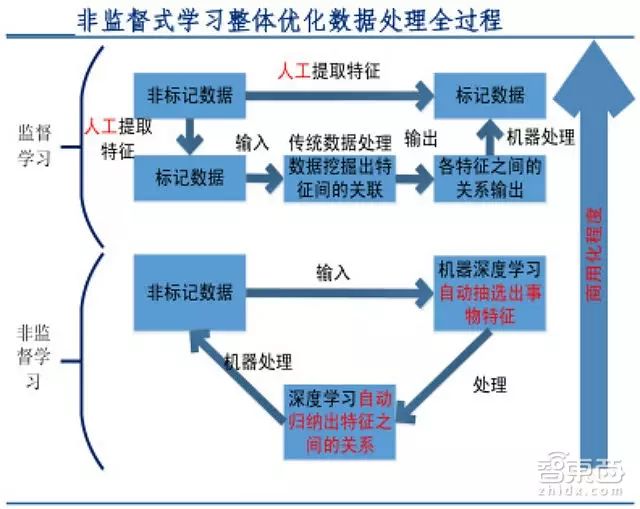

机器学习根据数据处理情况可分为:监督式学习、非监督式学习(或称端到端学习、End-to-End Learning) 。

对于监督式学习,数据需进行人工标记预处理,AI 程序再挖掘标记数据的潜在特征,识别出特定模式,并将其模式进一步应用于标记数据。目前深度学习研究及产品开发的爆发均基于监督式学习。 随着深度算法改进, 及未来非监督式学习精度提高, AI 将进一步加速商用化。

非监督式学习可直接收集和处理非标记数据,通过这种端到端的学习,实现全过程整体优化,避免人工标记数据的低效环节, 大幅提升机器学习效率。2012年谷歌使用非监督式学习方法,在软件中输入未加工的原始数据,在没有人工协助下计算出结果,从 YouTube 图片中识别出当中的猫和人物,因此深度学习可实现非监督学习。但这种非监督学习方法的精确度还未达实用水平,仅限于实验室应用。

巨头们合作+并购+抢人

结合自家主业布局AI

鉴于AI 重要战略意义,Google、Microsoft、Facebook、IBM、BAT 等科技巨头竞争日益白热化,耗费巨资收购具备核心竞争力的 AI 初创公司。

两大巨头联盟

2015年12月,特斯拉创始人 Elon Musk与 Amazon、LinkedIn、PayPald 共同创立非营利开源人工智能公司 OpenAI,并将为其募集 10 亿美元资金。OpenAI 主要目标是发展可最大化造福人类的 AI 技术,并预防AI灾难性影响, 目前主要关注机器学习领域, 重点关注无监督学习和强化学习。

2016年9月,谷歌及旗下公司 DeepMind、微软、亚马逊、Facebook、IBM 等 5 大科技巨头宣布成立非营利性AI研究机构 Partnership on AI,以保障 AI 研究会造福人类和社会,沿着正确轨道发展,并向大众普及AI。

并购数量飙升

根据Venture,2011年-2015年之间,AI 领域并购资金从 2.82 亿美元增长到 2015 年的 23.88 亿美元,而并购数量也从67起增长到 397 起。

AI人才成香饽饽

此外,巨头也争相抢夺AI科技人才, 来进行 AI 算法研究、 并加速应用落地,如谷歌招募Geoffrey Hinton,Facebook 招募 Yann LeCun,百度招募 Andrew Ng等AI传奇人物。 各科技巨头也建立 AI 研究院, 攻克 AI 核心算法、 打造 AI 技术平台, 将其算法、平台开源,吸引开发者并汇聚创造性想法,形成 AI 应用开发生态。

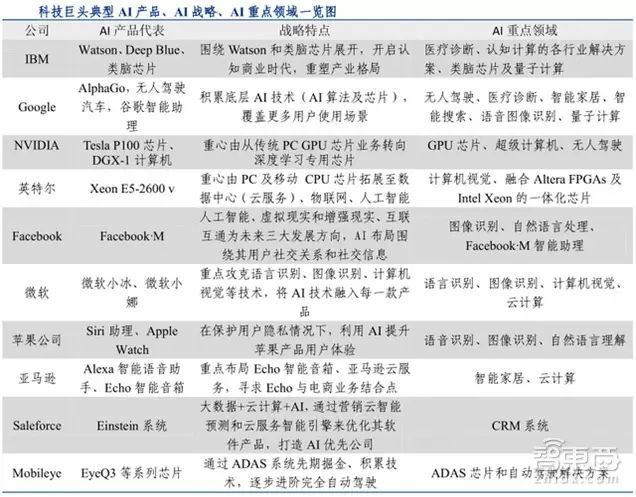

对于拥有大量数据资源的公司而言,科技巨头们首先是将 AI 技术与原有的主业数据进行整合,利用 AI 提升用户体验,增强客户粘性,强化主业竞争优势。如 Google、百度重点落地智能搜索,Facebook重点攻克聊天机器人。 对于具备AI核心技术, 但主业并无大量数据积累的公司(如IBM),则通过大量收购垂直行业数据(如医疗诊断、律师等) ,加速 AI 向传统产业渗透,推动行业变革。

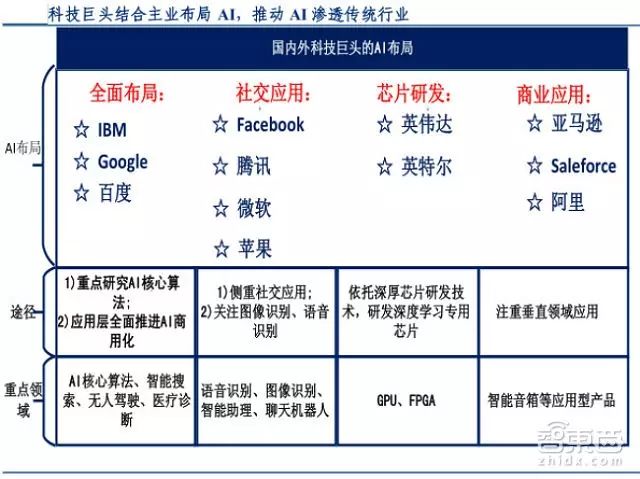

五类企业 AI 布局

1、国外科技公司聚焦于 AI 基础层、技术层的核心技术研发。而国内科技公司在基础层、技术层研发较为缺失,大多初创公司使用国外科技巨头的开源平台,通过大量行业数据来训练 AI 系统。

2、IBM、Google、百度全面布局 AI 技术,在重点研究 AI 核心算法基础上,在应用层全面推进 AI 商用化进程,在 AI 核心算法、智能搜索、无人驾驶、医疗诊断等领域率先布局且行业领先。

3、Facebook、腾讯、微软、苹果侧重于社交应用,这些巨头最为关注图像和语音的识别技术,希望打通图像、语音等人机交互接口,提高用户参与度,收集用户行为数据,从而进一步训练 AI 系统,最终希望打造一个智能私人助理来统一管理旗下应用。因此重点布局语音识别、图像识别、智能助理、聊天机器人等领域。

4、英伟达、 英特尔鉴于传统 PC CPU 或 GPU 业务饱和及衰退, 大力谋求业务转型。它们基于芯片领域技术积累,着力研发适合深度学习的 AI 芯片,寻求新增盈利点。

5、亚马逊、Saleforce、阿里、Mobileye 偏重商业应用,如亚马逊在 Echo 智能音箱上加载电商商品目录,方便客户购买;Saleforce 利用云计算、大数据、人工智能来改善 CRM 的体验效果;Mobileye 通过 ADAS 系统先期掘金、积累技术,逐步进阶完全自动驾驶。

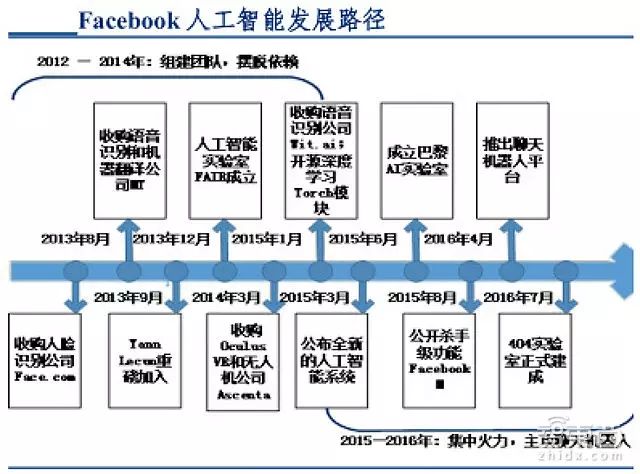

Facebook:拓展社交数据优势

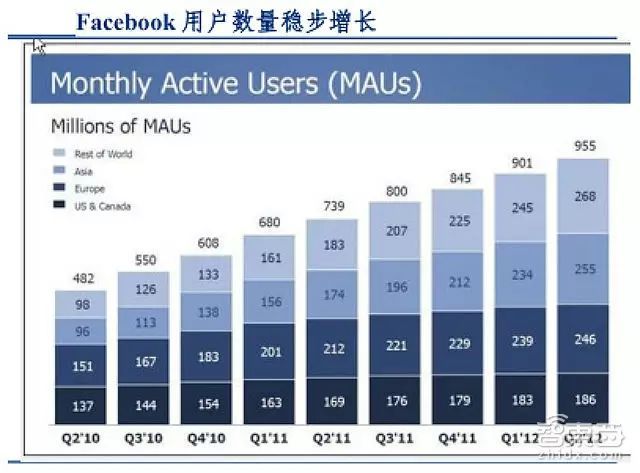

Facebook拥有得天独厚社交大数据.截至2015 年,Facebook月活用户已达 17.1 亿人。Facebook 现在在信息推荐、过滤攻击言论、 推荐热门话题、搜索结果排名等领域已大量使用人工智能和深度学习的技术。

Facebook的AI领域布局主要围绕其用户社交关系和社交信息来展开,集中在语义识别(DeepText)、 图像识别(DeepFace)、 智能助理( Facebook · M)等领域, 目前在聊天应用、 家用语音识别终端领域, Facebook及亚马逊处于领先位置。

未来,Facebook 三大重点发展领域为:虚拟现实和增强现实(Oculus VR )、互联互通(联手NASA)及人工智能(图像和语音识别),且 AI 将助力 AR/VR、互联互通战略达成。

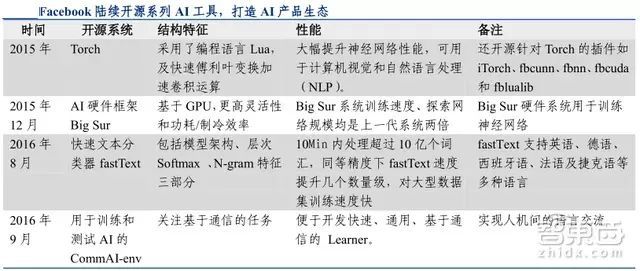

与Google、微软等巨头相似, 为促进 Facebook AI 应用端产品研发、 及 AI 生态系统建立, Facebook 陆续开源Torch、Chef、fastText、BigSur 等一系列 AI 工具及资料库。

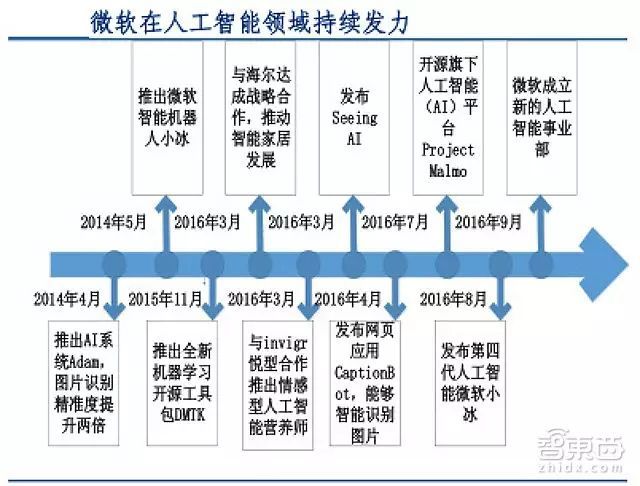

微软:主推企业&医疗AI

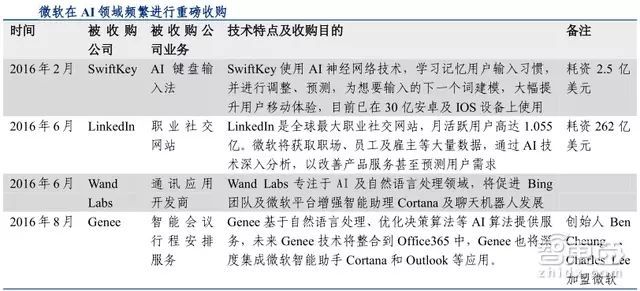

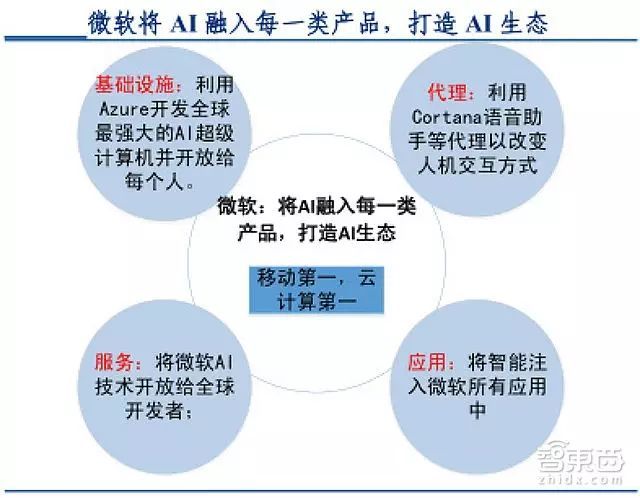

近年来,微软收购 AI 初创公司最主要目的是获得 AI 领域人才和技术, 一般会关停被收购公司的原有业务 (如 Genee、Cortana) ,并将其整合到微软现有业务中,以贯彻微软“移动第一,云计算第一”策略。

2016 年9月,微软宣布重组微软研究院、微软信息平台部门、必应和小娜产品部门、环境计算、 机器人团队等部门, 联合组建 Microsoft AI and Research Group。新成立的AI 部门将包含 AI 产品工程部门、基础和应用研究实验室,及新体验与新技术部门 NExT 等,并由微软行政副总裁沈向洋领军。新部门将拥有超过 5000 人的AI研发团队。

此外,微软于2011年12月成立QuArC 部门,重点关注可扩展、容错量子计算机的使用设计软件架构和算法。微软Station Q 小组也正研究拓扑量子计算 。微软最近还推了FPGA 芯片(Project Catapult), 在执行AI命令时, 速度比普通芯片快几个数量级。基于 FPGA的A-eye芯片更赋予摄像头视觉理解力。

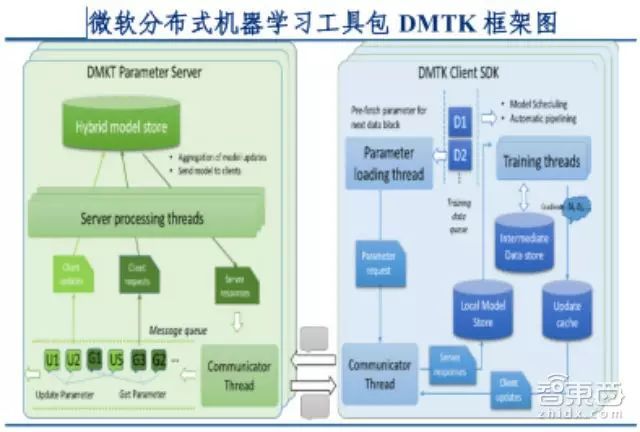

2016年1月,微软开源深度学习工具包 CNTK,CNTK 是目前最快的分布式运算神经网络框架,也是唯一可扩展的开源深度学习工具包。2015 年 2 月,微软发布基于云平台的微软认知服务(Azure 机器学习平台) ,为所有用户提供在云端处理大数据的 Azure 机器学习服务,基于Azure应用How Old Are YOU,一时风靡全球网络。微软智能云 Azure 集合了企业级云计算平台、物联网、移动解决方案、大数据分析、人工智能、丰富开发工具平台,提供了完善底层技术支持、平台服务,并积极拥抱开源。

目前微软内部已有接近 100 个与医疗相关的项目。微软亚洲研究院一直将数字医学影像识别作为主攻方向之一, 希望通过计算机视觉领域的最新技术加速推动精准医疗。 近两年,微软亚洲研究院团队在脑肿瘤病理切片的识别和判断,基于“神经网络+深度学习”模式,已取得对大尺寸病理切片的图片处理、对病变腺体的识别等两大突破。此外,微软还正研发可判断病人是否感染疟疾、感染哪类疟疾及感染疟疾渠道的 AI 技术。

苹果:差分隐私技术守护隐私

在后PC 时代,苹果公司将软件和硬件进行垂直整合、关注软件与硬件产品的细节和创新、大力投资研发,连续推出了 iPod、iPhone、MacBook Air、iPad 等多款变革性产品。2014 年,苹果品牌超越谷歌(Google) ,成为世界最具价值品牌。最近,苹果 CEO 库克表示未来将着重加强在智能汽车、Apple TV、人工智能和增强现实等领域研究。

机器学习需大量数据训练以达到良好学习效果,传统AI 学习方式为将用户数据上传至云端,再遍历数据寻找感兴趣内容,并进行数据训练。而苹果缺少搜索服务和社交网络服务,且高度重视用户隐私保护,对用户数据进行端到端加密,这将限制用户数据使用,难开展可行的个性化 AI 业务 。从 iOS 10 起,苹果使用差分隐私(Differential Privacy)技术,在数据若干片段加入数学噪音,让个人身份无法识别,通过该方式,苹果可在不影响个人隐私下,识别大批量用户的使用模式。

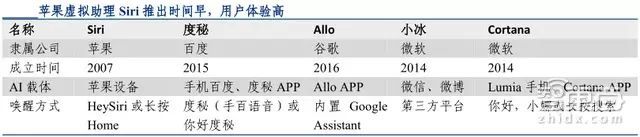

根据外媒报告,苹果正加紧推进技术Siri 语音助手的智能家居设备的研发及原型测试,试图通过语音来控制电器 、门锁、照明以及窗帘等。Siri上线于2007年, 目前已经可支持 Apple TV 和Apple Watch。2015年10 月,苹果收购英国语音技术初创公司 VocalIQ。经测试,在抓取复杂漫长的语音指令的全部重要信息方面,VocalIQ 成功率超过 90%,而 Google Now、Siri、Cortana 成功率仅为 20%。经整合VocalIQ 后,苹果数字助手 Siri性能将大幅改善。

亚马逊:云计算&Echo行业领先

目前亚马逊主要从 Amazon.com 网站销售的商品中抽取利润,并提供亚马逊网络服务(AWS)及相关智能家居设备。

亚马逊较早进入云计算,技术积累深厚。根据 Gartner 预计,2019 年全球云计算市场规模将达 3150 亿美元,云计算市场前景广阔。目前云计算市场已经形成亚马逊、谷歌、微软、IBM、Saleforce 五巨头格局,巨头行业竞争地位牢固,根据 IDC,2020 年亚马逊、阿里云、微软、Google、Salesforce 和 IBM等 6 家厂商将垄断全球云计算基础服务市场的 80%份额。

AI 算法需要强大算力支持,亚马逊领先云计算能力,将为其人工智能技术走向实用提供保障。而亚马逊云服务的强大客户数据,将迅速提升 AWS 系统的智能化水平。根据 Synergy Research,2016年 Q2,亚马逊 AWS 全球市场份额高达 31%,遥遥领先第二位微软公司的 9%市场份额。亚马逊云计算部门2016 年第二季度营收接近 30 亿美金, 占整个亚马逊收入的 30%, 是亚马逊的主要营收来源。

2015 年 4 月,亚马逊公司旗下 Amazon Web Services 推出“亚马逊机器学习”服务,为第三方开发者提供亚马逊创建机器学习模型的技术。2016年5月,亚马逊还开源其深度学习和机器学习工具 DSSTNE(Deep Scalable Sparse Tensor Network Engine)。相比其他深度学习工具而言,DSSTNE 更擅于训练稀疏数据。

产品方面,亚马逊在过去 4 年期间,重点打造 Alexa 智能语音助手及 Echo 智能音箱,目前从事 Alexa、Echo 项目团队已超过 1000 人。在集成第三方应用方面, Alexa 相对谷歌 Google Assistant (安卓系统) 和苹果Siri(集成 IOS 系统)而言,处于竞争劣势。目前亚马逊努力尝试让 Alexa 支持其他可连接设备,未来将集成至宝马车型中。2016年9 月,LG 也表示准备将亚马逊的服务 (例如 Alexa服务、 Dash等) 植入到自己的产品中。而 Echo 已经通过 API及亚马逊云服务增加 1200 多个“技能” (诸如同步语音数据、播放音乐、语音购物、 搜索、 新闻、 提醒等功能),已经入驻 300 多万家庭,未来 Echo 还将持续扩大对智能家居设备兼容性。

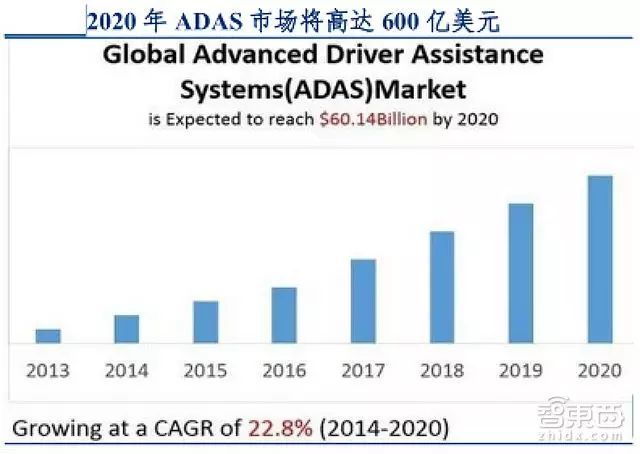

Mobileye:ADAS自动驾驶芯片

Mobileye 致力于计算机视觉、地图及机器学习等领域,为知名汽车制造商提供基于视觉系统分析和数据处理研发的 ADAS(高级驾驶辅助系统)芯片和自动驾驶解决方案。与 Google、Tesla着眼于完全自动驾驶不同,Mobileye ADAS则采用更廉价可行方案。Mobileye 主打产品是一款基于摄像头的 ADAS 芯片——EyeQ芯片,EyeQ 识别率已高达 99.99%,市场占有率为 75%。

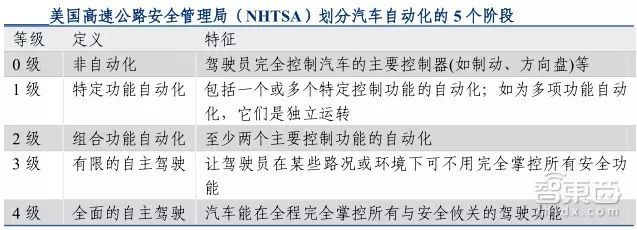

根据美国高速公路安全管理局(NHTSA) ,自动驾驶分为 5 个阶段,目前正处于“有限的自动驾驶”阶段早期,ADAS 起着关键作用。常见 ADAS 功能有盲点侦测 BSD、前碰撞预警 FCW、主动紧急制动 AEB、车道偏离预警 LDW、车道保持心态 LKS 等,目前ADAS 功能已达 20 多个。

智东西认为,深度学习商业化正在爆发,基于监督式学习的处理方法已有诸多应用,未来,非监督式学习方案也将走向实用。目前,最大的技术难题依旧在于通过语音、图像识别打通人机交互接口,以便数据采集。

硅谷几大科技巨头致力于积累 AI 底层技术, 并购交易数量飙升,并围绕自家主业打造 AI 生态, 加速 AI 向其他业务扩散,在云计算、数字医疗、智能家居、虚拟助手领域竞争尤其激烈。而巨头们开源算法平台、工具包等,也为中小企业提供了站队选项和广大的生存空间。

下载提醒:如果想收藏本文的报告全文,可以在智东西(公众号:zhidxcom)回复关键词“nc107”下载。

2016智能+未来峰会将于12月8日在北京JW万豪酒店隆重举行,原PPTV创始人,蓝驰创投投资合伙人姚欣、英雄互娱董事长应书岭、小米探索实验室负责人,小米VR总经理唐沐、ofo共享单车联合创始人张巳丁、奇点汽车创始人兼CEO沈海寅等重磅嘉宾云集,共同把脉智能时代。扫描二维码免费报名参会。

智能内参

权威数据·专业解读 读懂智能行业必看的报告

在智东西回复“智能内参”查看全部报告

智东西招聘

在这里与下一个BAT创造者交朋友!

五大智能领域记者/编辑/实习生

职位详情回复“招聘”查看

欢迎自荐/推荐,简历至[email protected]