美国大选对TMT走势的影响

点击上方蓝色小字关注我们

来源:光大证券海外分析师 秦波 (微信公众号:EBoversea)

美股巨头明显调整,基本面没变,但风险偏好有所转移

美股TMT巨头在2015年过了一年马放南山的好日子,但自本年初开始,FANGMA(Facebook, Amazon, Netflix, Google, Microsoft, Apple)上涨动力欠缺,股价回到了2015年三季度时候位置。相对于纳斯达克指数5.57%的跌幅,亚马逊和奈飞下跌了超过14%,表现低于大盘;而谷歌、苹果和微软分别下跌了3.5%、0.11%和2.7%,Facebook则上涨5.74%,表现高于大盘。我们认为这些公司的基本面、竞争优势和壁垒都是非常扎实,股价波动主要是受投资者风险偏好变动的影响,对盈利要求更为苛刻。具体来说,去年表现突出的亚马逊和奈飞的盈利稳定性都弱于谷歌、FB、苹果和微软,股价波动也比较明显。

从矿业股近年的兴衰,来看投资者风险偏好瞬息万变

就投资者风险偏好来看,我们从曾经跟踪并覆盖的一些矿业股的表现来观测投资者风险偏好的瞬息万变。在2009-2011年矿业火红时代,全球很多矿业项目不单没有经过可行性研究,甚至连勘探也没有完成,但也都是能吸引到大量的投资资金参与其中。近期黑色周期的暴涨,也多是季节性春节后补货,加上房地产火爆行程导致。但是,正因为市场缺乏方向,而突然出现一线曙光,投资者也愿意一试。这种渴望一变的心态,在美国总统大选中同样体现到。

美国大选年驴象相争,TMT投资也看蓝阵谁来挂帅

2016年适逢美国总统大选年,以往在大选前后总会有些传说和误解。我们梳理分析了二次大战后60多年共十位美国总统在任的道琼斯工业平均指数数据。整体来说,这些数据告诉我们:1)无论民主党或共和党上场,对于股市表现的影响是没有统计学重要性;2)总统上任第一年股市表现不一定会较差,这个现象在近年并不明显,但要注意若共和党上场或有影响;3)总统在职第三年股市表现较佳的机会较大;和4)大选年股市的表现不一定较差,但适逢第8年加上在野党上场机会较大时,股市下跌的概率会较大。本年刚好是第8年,在两党州级初选里,候选人不分伯仲。虽然自3月15日之后选情会较为明朗,但我们认为本届可能要等到7月份两党大会后才会比较明确。我们认为上半年投资者一般会持观望态度。另外,若民主党得胜一般有利TMT板块,但最终也得要看由谁出选及当副手。

本年美股首选:集稳定盈利和爆发增长于一身的谷歌和苹果

谷歌积极发展2B业务有望迎来爆发性增长。凭着广告业务的稳定发展,加上短期内2B业务的崛起和新兴业务在中期内有望推出,估值将被重估。2016年28倍P/E较为合理。苹果6s坏消息已反应在业绩和股价之中,而鉴于中国中产阶级规模渐大,销售增长将得以保持。加上软件服务依靠着高渗透率增长,以及iPhone 7备货蓄势待发,从创新程度、换机周期和历史发布涨幅来看,FY16 14倍P/E较为合理。

1、FANGMA回调:基本面没变,情绪面转移

2015年美股TMT市场马放南山的好日子感觉已经过了。自本年初开始,美股TMT巨头FANGMA(Facebook, Amazon, Netflix,Google, Microsoft, Apple)上涨动力欠缺,股价回到了2015年三季度位置。相对于纳斯达克指数从本年开始截至3月15日的5.57%跌幅,亚马逊(A)和奈飞(N)下跌了超过14%,表现低于大盘;而谷歌(G)、苹果(A)和微软(M)分别下跌了3.5%、0.1%和2.7%,而Facebook则上涨5.7%,表现好于大盘(图1)。

我们认为这些公司的基本面、竞争优势和壁垒都是非常扎实,没有发生变化,但是为什么会有这样的调整呢?当受到宏观经济大环境的影响时,投资者的风险偏好也会有所转移,导致对于盈利要求更为苛刻。具体来说,去年表现突出的亚马逊和奈飞的盈利稳定性,都差于谷歌、FB、苹果和微软,股价波动也比较明显。

我们先换个角度看一下市场的情况和投资者情绪的变化。自年初以来截

至 3 月 15 日,反映市场恐慌情绪的 VIX 指数上涨了 31.0%。而该指数的平

均值也从去年的 16.7 上涨到今年的 21.8(图 2)。

2、从矿业周期兴衰看风险偏好转移的影响力

反过来说,当需求和宏观经济步调一致时,投资者风险偏好也会有巨大 的提升。2009-2011 年矿业火红时代就是一个典型的例子。当时,澳大利亚 有很多所谓的矿业项目,不但没有经过可行性研究,甚至连初步勘探也没有 完成,即使只有一块地,都能吸引大量资金投入。但在 2013 年后大宗商品 走弱,投资者对于矿业巨头也不屑一顾。我们早年从业期间曾经看过的美股 矿业中的六家煤炭企业,其中有四家已经退市了,剩下两家包括 Consol Energy 有页岩气业务来维持,而另外一家则曾经是美国最大煤企,刚在 3月 16 日宣布有周转困难可能申请破产的 Peabody Energy(图 3)。该公司 的矿山位于美国西部 Powder River Basin(高硫量低成本火电煤)、澳大利 亚昆士兰(焦煤和 PCI)及新南威尔斯(火电煤)。股价从煤炭周期高峰的1028 美元到现在的 2.04 美元。

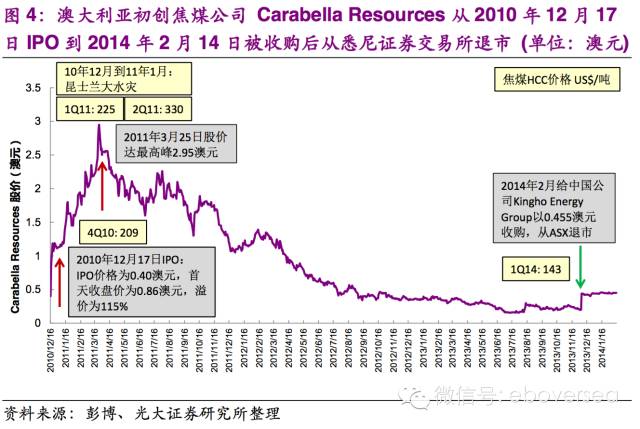

图4所显示的是2010年的一个IPO项目。Carabella Resources是一家总部设于澳大利亚昆士兰省墨尔本市的一家初创焦煤公司。公司的可开采领域是位于昆士兰省著名焦煤产区Bowen Basin里,也就是在超级焦煤矿山,必和必拓(BHP)和三菱(Mitsubishi)合作的 GoonyellaRiverside 的隔壁。公司的管理层也是来自大型矿业公司AngloAmerican(英美资源集团),并在该矿区工作多年的资深从业者。

这公司在2010年12月17日在澳大利亚悉尼证券交易所上市,IPO价格为0.40澳元/股,上市当天随即上涨115%到0.86澳元。当时,公司的初步勘探结果,按照澳大利亚勘探标准(JORC resource),是拥有9170万吨的煤炭资源(包括2180万吨的指示性标准和6990万吨的推测性标准),距离投产还有最少五年。JORC标准的资源分为三个级别:推测性(inferred)、指示性(indicated)和测量性(measured),而储量则分为两个级别:可能(probable)和证实(proved)。2014年澳大利亚总煤炭(不包括褐煤)资源为428亿吨(m+i)和679亿吨(i),而产量为5.65亿吨。

在资源蕴藏量和管理团队方面,虽然这家公司已经是众多初创公司里面比较优质的,加上上市期间正值昆士兰大水灾,推动煤炭价格飙升(焦煤价格最高峰达330美元/吨),所以也值得IPO的溢价及往后的7倍多的涨幅,但是他们也只是冰山一角。

这家矿业公司最终也逃不过宿命,在超级周期完结后(焦煤价格回落至143美元/吨),以仅高于IPO价格的0.455澳元/股售出。他们的历史,不仅仅是一个典型的周期兴衰,还反映出投资者的风险偏好对市场的影响力是非常巨大。

由此可见,当受到宏观经济大环境的影响时,投资者的风险偏好会有极大的转移。在这个例子里,大宗商品需求火爆,投资者非常乐意接受高风险的项目。

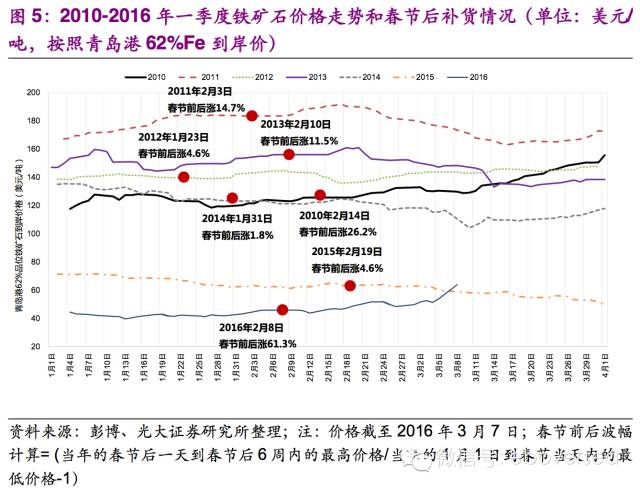

对比一下最近铁矿石的走势(图5)。黑色周期的这一轮上涨,基本上是一个季节性的春节后补货现象,加上房地产火爆行情导致。但是,对比2010和2011年铁矿石表现最佳的时期,涨幅分别为26.2%和14.7%,本年61.3%的涨幅实属不小,当然这当中有更多交易层面的因数。这再一次证明风险偏好,不论是转强还是转弱,在市场的影响力同样巨大。当市场突然出现一线曙光,哪怕是短暂的,投资者也愿意一试。这种渴望一变、没有更差只会更好(nothing to lose)的心态,我们也可以在美国总统大选中选民的偏好中体现到,我们会在本文第四章讨论。

本年开始到现在,市场方向模糊,基本面、竞争优势和壁垒都非常扎实的FANGMA,股价回到了2015年三季度时候的位置,上涨动力欠奉。但是,我们认为现在正是买进基本面优良的股票的好时机。

3、本年美股首选,集稳定盈利和爆发增长于一身:谷歌和苹果

我们系统的梳理及总结一下FANGMA的季报/年报。他们的基本面、竞争优势和壁垒都是非常扎实。以下是他们的投资亮点:

【1】谷歌积极发展2B业务,短期内有望迎来爆发性增长。加上其创新业务,包括无人车、无人机、人工智能、智能家居和Project Loon等,预计在三年内推出市场,所以估值开始被重估。

1) 谷歌财力充足,在去年11月收购了一家企业软件初创公司,其创业者为前VMWare的始创人和CEO Diane Greene。谷歌任命了她为企业业务主管,业界对她的执行能力非常肯定,此举有助增强公司在企业业务,包括云计算上的执行能力。

2) 在云计算方面,谷歌自身的搜索引擎业务让它拥有庞大的数据中心。累积了十多年的数据中心设计和运行经验,加上利用自身在2C云业务,包括Gmail、Google Doc、Google Photo和Google Drive等,先驱的优势,拓展2B云更如虎添翼。

3) 谷歌的亲民形象与优惠计划可吸引更多中小企业。相对于微软的高不可攀,谷歌的亲民形象让中小企业更接受和愿意跟他们合作。公司还推出试用优惠计划,市场定位似要跟AWS正面交锋。

4) 谷歌凭着原有广告业务的稳定发展,加上短期内2B业务的崛起和新兴业务在中期内有望推出市场,我们认为2016年28倍P/E较为合理,约为920美元。

【2】苹果iPhone 6s的坏消息,包括减产、质量问题和欠缺创新等,都已经反应在业绩和股价之中。加上软件服务依靠着十个亿的用户和高渗透率增长,在iPhone 7备货蓄势待发之际,该产品的创新程度、换机周期和历史上发布新一代手机的上涨幅度看,我们认为iPhone 6的热卖情况将卷土从来。

1) FY1Q16实现EPS 3.28美元,高于预期。营收同比增长1.7%,略低于预期。iPhone销售量7478万台,同比大致持平但低于预期,是iPhone推出以来增长最慢的季度。

2) 大中华地区销售环比增长47%,依然强劲(上季度环比出现了5%的下跌),本季度环比增长因为:1、6s开售地区包括中国;2、双11、双12等购物节的推动,3、没有暑假出境长假期间,人群留在境内消费等。所以投资者上季度有些过于担忧。中国市场有50%的销量来自新用户,而且中产阶级的规模也会越来越大。但大中华地区基数已经较高,继续高增长需要更多努力。

3) FY2Q16(三月份季度)销售预测略低于预期属于正常季节性调整,加上6s接近产品周期末端,用户除非必要也会等待i7。预期FY3Q16(六月份季度)ASP将会受低端机款iPhone 5se拖低,加上传统淡季情况会更严峻,但这些都在越趋之内。另外,大中华地区在2Q可能会出现环比下滑,鉴于国内春节出境高峰,销量或会分流到中国游客热门目的地,如日本甚至欧洲。

4) 假设iPhone 7在9月中发布,苹果跟它的产业链会在3月份开始备货。从i7的创新程度、换机周期和历史上发布新一代手机的上涨幅度,我们认为2016财年14倍P/E较为合理,约为130美元。

【3】Facebook移动用户占比超过90%,其社交网络龙头地位在移动广告业务拥有绝对优势。加上其他新兴业务,包括VR和人工智能的崛起,以及2B业务的发展,股价开始被重估。

1) FB的四季度营收、EPS和月度活跃用户也超预期。月度活跃用户达15.9亿人,当中有14.4亿人是移动用户,占比超过90%。而移动广告营收占比达80%,对比去年的69%。加上FB内容的即时性以及庞大的用户群和人工智能的应用,让广告打得更精准,移动端广告表现尤其突出。

2) 在虚拟现实方面,公司希望现在拥有Xbox、Playstation和Wiis的2.5亿玩家将会是公司Oculus的首批用户。公司具备完整的VR生态圈,包括硬件(Oculus和Samsung Gear VR)、游戏(MMORPG)/软件、内容(包括Instagram、WhatsApp、视频等,以及媒体和体育合作伙伴)和用户粘性(自身的16亿活跃用户)。

3) FB的社交网络业务包括Facebook、Instagram和WhatsApp等的市场定位也不一样,可以让广告东按照每个业务的消费对象去选择广告平台。

4) 凭着移动广告业务的稳定增速发展,加上新兴业务在中期内崛起,我们认为2016年41倍P/E较为合理,约为130美元。

【4】亚马逊基本面没变,AWS依然录得高增长。但受宏观经济环境影响,投资者风险偏好有所转移,短期更看重盈利稳定性,其股价受压。

1) 四季度实现总营收357亿美元,同比增加22%;调整后EPS为1美元,同比增加125%,但两者均低于预期。

2) 投资者对公司前瞻布局非常期望,但公司历史已经远过了一般科技公司高速增长阶段,所以当去年的催化剂(1Q15分拆云计算财报、2Q15扭亏为盈和3Q15云计算成盈利核心)渐被消化,加上近期宏观经济环境的影响,投资者对盈利要求更为苛刻。

3) 北美业务假期旺季创造历史新高销售量,同比涨24%;国际业务营收同比增长22%;物流配送成本同比上涨32.8%,为Prime快速物流及第三方卖家代理物流所至。2015年Prime会员在全球增加51%(美国增加47%),2014年为53%。

4) AWS业务营收同比涨69%;运营利润同比涨186%;运营利润率达28.5%,运营利润占比为39%。

5) 估值可用云计算数据中心、IaaS、电商和流媒体的SOTP来推算。公司暂无催化剂,短期股价将受压,2017年45倍P/E较为合理,约为620美元。

【5】微软传统视窗和软件业务放缓已经给消化,公司从PC端转型云计算初步取得成效。公司表现较稳定而且“返现”能力良好。

1) FY2Q16实现总营收257亿美元,同比降2%;调整后EPS为0.78美元,高于预期252.6亿和0.71美元。

2) 生产力与商业流程业务(包括Office特许使用和Office 365)营收67亿美元,同比跌2%,但Office 365营收同比涨70%,订阅用户达2060万,对比去年920万。智能云业务营收63.4亿美元,同比涨5%,运营利润率保持在40.7%。服务器与云服务营收涨10%,而Azure同比涨140%。个人计算机业务(包括视窗特许使用和硬件等)营收126.6亿美元,同比下降5%。

3) Azure主要向客户提供IaaS+PaaS+SaaS的一条龙服务。依托视窗业务的庞大用户群及粘性,发展迅速,目前仅次于AWS居行业第二。此外,视窗10也是一款完全基于云端的操作系统。微软着力打造云计算平台,希望和客户一同转型,公司的目标是追赶并超越 AWS。微软将会投入超过150亿美元在全球建立20个区域数据中心。

4) 微软凭着较稳定的表现和良好的“返现”能力,我们认为2017年20倍P/E较为合理,约为60美元。

【6】奈飞的美国本地业务增速放缓,海外扩张成为下一步发展重点,但全球进程仍然面临较多挑战。

1) 四季度实现营收16.72亿美元,同比增长28%,低于预期。调整后EPS为0.07美元,远高于预期。总新增用户达559万,为历史最高,但美国新增用户继续低于预期,同比下降18%。国际新增用户继续高于预期。美国业务贡献利润3.79亿美元。国际业务的利润损失为1.09亿美元。现金和短期投资为23亿美元,对比去年的16亿美元。

2) 奈飞清楚本地业务放缓的大趋势,所以必须继续烧钱来扩张海外市场。公司的核心利润来自美国业务但增速下滑,渗透率已超过40%接近饱和。国际业务继续处于亏损状态,尽管公司预期2016年扭亏为盈。

3) 奈飞增加130个国家让总覆盖国家达190个,意欲扩大版图到印度、俄罗斯、韩国、土耳其等国家。公司服务在美国和欧洲的普及主要在于减少昂贵有线与卫星电视订购。但在一些欠发达国家如印度的标准收费占其人均GDP比重较高,影响当地消费者的接受度。其他国家的观众,除了南美以外,也不一定对于美国文化感兴趣。还有,碍于政策及市场竞争,奈飞仍无法将网民多、流媒体市场大的中国覆盖,这也会影响其在世界流媒体市场的主导地位。

4) 由于奈飞是行业龙头,加上海外发展急进积极,我们认为2017年75倍P/E较为合理,约为98美元。

4、大选年驴象相争,谁人得利?小心八年之痒

2016年适逢美国总统大选年。每次到了这个时候都总是会有一些大选前后的传说和误解。有说民主党上场股市涨幅总会高于共和党上场、大选后第一年股市都会较低迷、大选前一年股市必定会涨等等。毕竟从政策的执行方向来说,包括在个人所得税、医疗卫生、贸易政策、环保政策等,确实会影响了选民的选择。

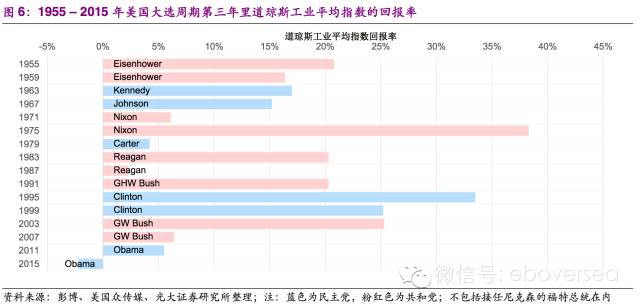

我们收集了二次大战后60多年共十位美国总统在任的道琼斯工业平均指数数据梳理分析(图6-8),并尝试去解读这些传说。

传说1、民主党总统上场股市表现会比共和党总统上场较佳? 并无统计学重要性去支持。

在本年一月份,美国黑石的首席投资策略师在一个博客里提到,无论民主党或者共和党的总统候选人当选,在历史上对于美国股市表现的影响并无统计学重要性。他梳理了道琼斯指数过去115年每年的表现。从1900年到2015年,民主党上场美国股市的平均回报率约9%,而共和党上场的平均回报率约6%,但同时标准变异值为22%。所以,虽然当民主党入主白宫时股市表现会略为好于共和党执政时期,但是在统计学上跟美国股市的历史回报率并没有重要性(not statisticallysignificant)。当然,我们也要考虑到其他因素,包括经济周期和利率变化等,这些都是超出了总统能控制的范围。

传说2、大选前一年股市表现必定较佳? 不一定,但机会较大。

大选前一年,一般股市表现也是较佳(图6)。从50年代开始的大选前一年,道琼斯指数除了2015年之外,都没有下跌过。主要是因为在任的总统希望搞好股市作为连任的筹码,或者是准备离任的总统希望为党内其他的候选人铺路。一般在竞选周期第三年的财政和货币政策都会比较宽松,予以刺激经济。但是这个现象并没有在2015年出现,主要因为国会的僵持不下和债务水平在历史高位,加上联储局也正朝着加息的方向走等。

传说3、上任第一年股市表现比较差? 不一定,尤其是近年并不明显,但要注意如共和党上场或有影响。

新总统上任需要一段时间去磨合和熟悉环境。新总统在这“蜜月期”里,一般会专注于草拟政策及实施政策,所以可能在经济上花的时间会比较少。可是,从我们梳理的60多年历史的16届总统来看,其实有一半的时间是下跌,有另外一半的时间是上涨。值得注意的是当民主党上场时候,首年上涨的次数明显多于共和党上场时。反观共和党执政时期,在1953、1969、1973、1981和2001年的下跌都是因为重要事项,包括战争、油荒、政治丑闻、恐袭等,所以我们也不能完全公平的去比较两党的表现(图7)。另外,这个传说自从里根以来其实也不明显,所以我们认为对于股市的影响应该有限。

传说4、大选年股市成闷局或者下跌? 应该不对。

那么,如果在第8年必须要选出新的总统那一年,股市会下跌吗?机会较大,尤其是在野党上场的机会较高时。

一般来说投资者不喜欢变数和不确定性。所以,大选年往往会对于投资者的情绪构成影响,尤其是在第8年必须要重新选出一个总统。从我们梳理的资料来看(图8),在1952到2012年内的16届总统选举里,只有4届道琼斯指数是下跌。值得一提的是,当中确实有三届是属于在任第8年必须要选出新总统,而且执政党也发生交替的情况,包括1960、2000和2008年。但是,像2000年的科网爆破和2008年的次贷危机实属罕见。在其他第8年的年份,比如说1976年,民主党候选人卡特当选,但其实在1974年共和党的福特接替了因水门事件下台的尼克逊总统,所以这是例外。1988年老布什当选,但他当时是里根的副总统,所以过度也比较顺利。

本年刚好是第8年。在两党的州级初选里,候选人在党内的竞争尤为激烈,叮当马头。但一般来说,经过这两个星期二:3月1日“超级星期二”的11个州初选以及 3月15日(包括佛罗里达州、伊利诺伊州、密苏里州、北卡罗来纳州和俄亥俄州五大州初选)后,选情会较为明朗。但鉴于初选会一直延续到六月,然后两党的提名大会将于7月中下旬举行,所以选情有可能要等到暑假才会比较确定。

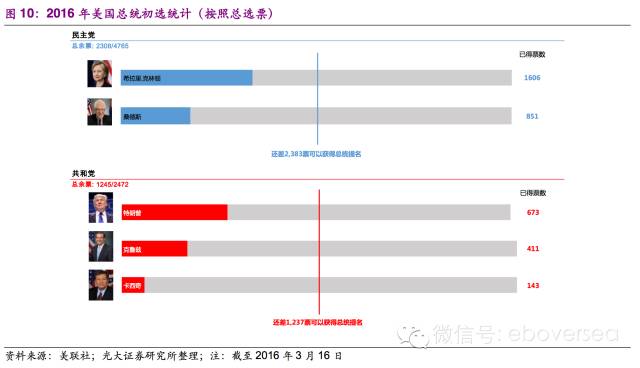

我们简单介绍一下初选的规则。按照华盛顿邮报的解释,民主党的初选选票是按照比例分配给各候选人,但共和党的初选选票分配是比较复杂,有些州是按照比例分配给各候选人,但有些州则是胜者全拿(winner take all),还有一些是行混合制度。而到了7月份的党内提名大会,共和党将会由2472个投票代表,按照每个州的结果去投票。一般来说,候选人只需要获得大多数选票,即超过1237票,就可以代表共和党出选总统(我们在这儿就不去讨论例外的情况)。所以,如果有候选人在党大会之前已经拿到这个票数,初选基本上可以提前结束。民主党的流程稍为不一样,他们一共有4765个投票代表,包括4051个承诺代表(pledged delegates)和714个非承诺代表(unpledged delegates / superdelegates),候选人需要2383票才能代表党出选总统。那些投票代表的区别是,承诺代表是必须要按照每个州初选的结果去投票,但是非承诺代表是可以按照自己的意愿去投票。所以,民主党的出选人有可能要到党大会当天才有分晓。

按照截至3月16日的结果,希拉里占民主党的1606张选票,而桑德斯获得851张票。共和党那边,特朗普得到673票,暂时领先科鲁兹的411票和卡西奇的143票(图9、10),而卢比奥在他作为参议员的佛罗里达州输给了特朗普之后退选。

虽然民主共和两党之争也非常激烈,但自罗斯福总统之后,民主党从没试过连续执政超过8年。当然,选举结果应该跟历史没有关系,但是这也是投资者值得注意的。另外,传统上有所谓得俄亥俄州得天下,而近年亦有所谓得佛罗里达州得天下。民主党方面,希拉里在这两州也获胜。共和党方面虽然特朗普得佛州,但俄州则由在那里任州长的卡西奇胜出。所以,如果按照大选的传统,我们认为希拉里肯定会代表民主党出选,同时也应该问鼎总统宝座,成为美国第一位女总统。

最后,如果股市在7月底到10月底(就是党内大选完毕到大选前几天)上涨的话,一般代表投资者认为执政党会胜出,相反,如果股市下跌就可能是在野党会胜出。按照Capital IQ的统计,如果股市在那段时间涨,有82%的机会是执政党胜出;如果股市在那段时间跌,就有86%的机会是在野党胜出。所以,我们认为上半年投资者一般会持观望态度。

整体来说,我们收集的二次大战后60多年的道琼斯数据告诉我们:

1、无论民主党或共和党上场,对于股市表现的影响是没有统计学重要性

2、总统上任第一年股市表现不一定会较差,这个现象在近年并不明显,但要注意共和党上场。

3、总统在职第三年股市表现较佳的机会较大。

4、大选年股市的表现不一定较差,但是适逢第8年,加上在野党上场机会较大的时候,股市下跌的机会也较大。

4.1、TMT命运,还看民主党谁来挂帅;如果一旦特朗普当选,那应该买什么票?

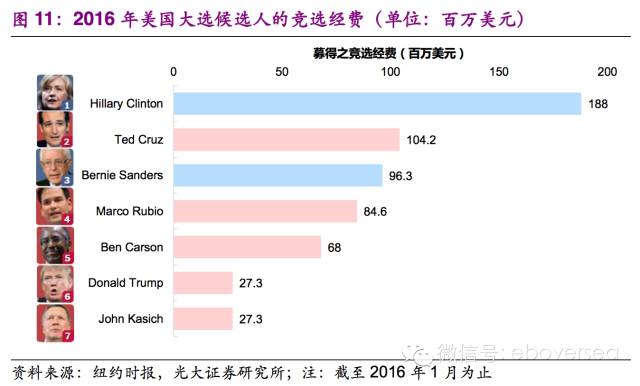

总统候选人的竞选经费也是相当惊人。纽约时报报道,截至本年一月, 当时 7 位仍然在竞逐的候选人,共筹募得约 6 亿美元(图 11)。

据美国联邦选举协会的数据,对比上届选举的两位主要竞争者在2012年12月31日前的24个月筹募得的经费:奥巴马达7.4亿美元,罗姆尼达4.8亿美元;前届同期的两位候选人:奥巴马募得7.5亿美元,而麦凯恩募得2.2亿美元。我们也从OpenSecrets.org得知,在2012年大选里,奥巴马的主要机构捐献者来自美国加州大学、微软、谷歌、美国政府以及哈佛大学的人,而罗姆尼的首五名主要机构捐献者则全是华尔街金融机构,包括高盛、美国银行、摩根士丹利、摩根大通和富国银行的人。

同样受投资者关注的是总统当选后,哪些板块会利好。我们从OpenSecrets.org提供的2004、2008及2012年竞选经费捐赠者的背景分析过。民主党一般会在TMT领域获得较多的财政支持,而共和党则在其他比较传统的板块,包括农牧、建筑、国防军工、能源、金融/保险/房地产和运输等(图12)取得支持。

虽然政治资金的流向不一定会对对口的工业板块产生正面影响,但是从2009年到现在,民主党执政的8年间,TMT板块表现尤为突出(图13)。所以,我们也不能否认,当政治捐献比例高的板块所支持的党派胜出后,股市的方向也可能随之而改变。2005到2008年虽然受金融风暴影响而不能完全公平的对比,但是TMT板块的表现也确实较差。反过来说,如果一旦特朗普当选,那么传统板块应该会有优势。

截至本年一月为止,民主党的竞选经费依然在TMT板块取得优势,在计算机/互联网板块以62.4%领先共和党的37.5%,而在影视媒体板块更以大比数81%力压共和党。虽然说民主党的票仓在TMT领域,但是两大候选人的支持者则各有不同。希拉里的主要款项是由券商/投资机构(包括George Soros索罗斯和著名对冲基金经理Donald Sussman等)、律师所、非牟利机构、影视媒体以及女权机构的人员募集而来,但桑德斯的经费来源则跟奥巴马的类似,包括在谷歌、微软、苹果、亚马逊和加州大学的人员等。所以,我们认为如果最终民主党是由希拉里出选,那么支持桑德斯的人也不一定会转移到希拉里去。我们也考虑过希拉里或可以利用她丈夫前总统克林顿的关系,但是当年他竞选时,FANGMA等TMT巨头大部分还没有上市或者没成气候,所以不能直接比较。

另外,希拉里会找谁作为她的副手对于TMT行业也是挺关键的。我们认为一般的美国人虽然喜欢新的尝试,像第一个黑人总统、第一个女总统等,但太多的第一次可能也会吃不消。有人推测,以前总统克林顿的个人魅力和经验来说,希拉里可能会用他作为竞选伙伴。理论上确实没有法律限制,但我们认为毕竟两个克林顿同在白宫里强强联手执政,美国人也会吃不消。如果找桑德斯的话,虽然说对于他们的能力我们也无容置疑,但我们认为桑德斯的自由主义要比希拉里更甚,还有近年总统也趋年轻化,美国人不一定喜欢两个有资格领社保的人一同在白宫干活。所以我们认为对她更为有利的应该是找一个跟她的政见、支持度甚至性别互补的人,比如说找一个在传统共和党州份或摇摆州(swing state)当州长或参议员的、政见较为保守但偏向自由的、和跟华盛顿核心关系不算太密切的40-50岁白人男性为竞选伙伴。

共和党那边,如果是由特朗普出选,鉴于他的年纪和他不是政治背景出身,所以他必须要伙拍一个政治经验比较丰富和受国民信任的年轻副手比如说在初选里紧随其后的科鲁兹,或者刚推选的卢比奥亿拉拢拉美裔的选票。

最后,我们从不同的民意调查发现,如果最终是由希拉里和特朗普对垒,那么希拉里的胜算较高,但是如果是希拉里和科鲁兹交锋,那么她的支持度则稍逊。我们认为,如果按照大选的思路来说,TMT板块在往后四年的表现,现阶段还是存有变数。但是,有一点比较确定的就是,如果民主党当选执政,对于硅谷来说总不会是坏事。

风险提示:各国的经济发展、对于电信设备的监管、版权问题、对于IT安全的担忧、供应链问题和其他竞争对手的崛起。

如果你喜欢我们的文章,请帮我们转发,关注我们的微信公众号:点拾。

投稿和商业合作,请发送邮件:[email protected]