一、经营分析:持续增长

1.1销售额以及增长分析

公司2018年度销售收入58.74亿元,比上年增长22.96%,较2010年增长7.08倍,平均复合增长率31.07%。

自2010年上市以来的销售增长如图所示:

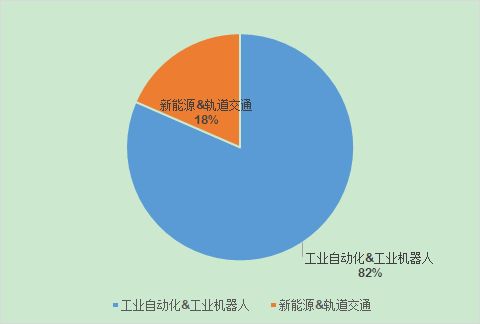

1.2销售构成分析

在2018年的销售中,工业自动化&工业机器人收入47.89亿元,新能源&轨道交通收入10.85亿元。

根据产品划分,变频器类28.40亿元,占近乎一半的收入。运动控制类12.01亿元,新能源&轨道交通类10.85亿元,控制技术类2.67亿元,传感器类0.71亿元,其他产品类4.09亿元。

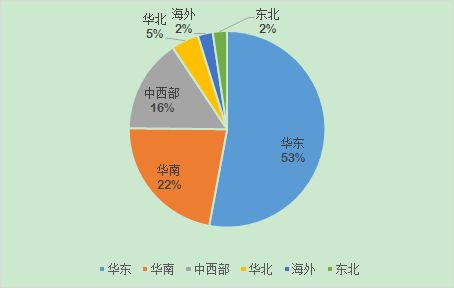

1.3销售区域构成分析

汇川技术是一家聚焦国内市场的公司,2018年的销售收入中,仅有2%的销售收入来于海外。其中,华东是最大的市场,贡献收入超过了50%,接下来是华南、中西部地区,华北和东北的收入占比很低。

1.4销售毛利率分析

2018年销售毛利率是41.81%,较上年下降了近4个百分点。2010年上市至今,销售毛利率逐年下滑,2011年毛利达到55.49%,比现在高出近15个百分点。

二、业绩层面:利润逐年上升,近三年的支出大幅增加,需要探究。

2012年至2015年这4年利润现金保障系数接近1,基本上是净利润和现金流量净额保持同步增长,2016年至2018年这三年净利润保持增长势头,但是现金流量净额却骤然下降,最新利润现金保障系数只有0.39。

翻开2018年现金流量表和205年对比发现,经营活动现金流入小计在2015年是28亿元,2018年为52亿元,增加了82.38%。而经营活动现金流出小计20.58亿元和47.44亿元,增加了130.05%。

流出超过了流入的速度增长,这是怎么回事?

购买商品、接受劳务支出的现金从9.08亿元增加到23.72亿元,增加了161.17%。支付给职工以及为职工支付的现金从4.69亿元增加到12.11亿元,增加了158%。这两项总和在经营活动现金流出小计中的占比从2015年的67%上升至2018年75%。

三、运营管理:经营能力稳健提升,收款速度需要提升。

3.1总资产周转率

2018年总资产周转率0.57,较2017年提升了0.04。2010年上市时候总资产周转率只有0.27,这10年期间总资产周转率持续稳健上升,公司运营效率明显改善。

3.2存货与应收款周转率

2018年存货周转率2.70,较上年增加了0.16次。公司上市以来存货管理维持稳定。

应收账款周转率从2010年的10.14次下降到2018年2.98次,公司在扩大营收规模的时候给出让了大量收款时间为条件。

3.3非流动资产比重

非流动资产从2010年的3.26%持续爬升至2018年25.52%,非流动资产占比不高,显然当下的资产质量不如2010年刚上市的时候。

四、财务管理:负债不高,还有空间;现金骤降,存在风险

4.1负债资产率分析

公司上市以来,资产负债率逐年上升,进入2016年后维持相对稳定,最新的资产负债率是36.74%。

4.2短期偿债能力

流动资产、速动资产都超过了流动负债,短期偿债没有问题。

4.3现金占比:现金持有量过低。

2010年的时候公司持有现金20亿元,在2017年以前始终围绕这个数字上下波动不大,总资产却从2010年24亿元上升至103亿元,占比从2010年的84.59%一路下降至2017年26.65%。

2018年持有现金骤降至5亿元,占比只有4.99%,年报解释原因有三点:

1).增加了理财产品及结构性存款的投资(资产负债表显示交易性金融资产4.58亿元);

2).报告期内股利分红(根据2018分红显示3.32亿元);

3)增加了对合营企业的投资。

五、资本与回报:回报持续,能力逐步上升

ROE从2010年9.64%上升至2018年18.50%,回馈股东能力逐年提升,上市至今累计分红8次,分红金额26.27亿元。

六、总结

汇川技术是一家国内市场为主的自控类企业,98%的收入源于国内。2010年上市以来,公司规模稳健增长,平均复合增长率达到了31.01%,领先绝大多数上市公司。

主要产品是变频器、运动控制、新能源和轨道交通辅助设备,其中,变频器是公司的优势核心产品,占整个公司收入的半壁江山。新能源是公司重点布局扩展类产品,

销售毛利还不错,达到41.81%,不过相比上市时候的53.05%,下滑了12个点。

净利润逐年增加,但是近三年的利润现金保障系数也太低了,2018年只有0.39。从财报上找原因,购买商品、接受劳务支出的现金和支付给职工以及为职工支付的现金这些现金流出的速度大幅超过了营业活动现金流入的速度,但是这背后的原因又是什么呢?

公司的资产负债还有刻意扩大的空间,短期债务也没有问题,但是,2018年的现金骤降放大了风险。

上市快9年,累计分红26.27亿元,ROE从2010年9.64%上升至2018年的18.50%,如果公司扩大负债的话,这个还有上升空间。

总的看,这是一家稳健增长的公司,管理团队能力优秀,经营效率逐年改善。暴露的风险主要在于骤降的现金水位以及近三年不高的利润现金保障系数。