强烈建议在阅读本文前,先仔细阅读《普通家庭不可承受的三大风险及应对的四大险种》。

本测评文章每月更新,最新版本请关注微信公众号惠云保(huiyunbao)查看。

本版更新点:

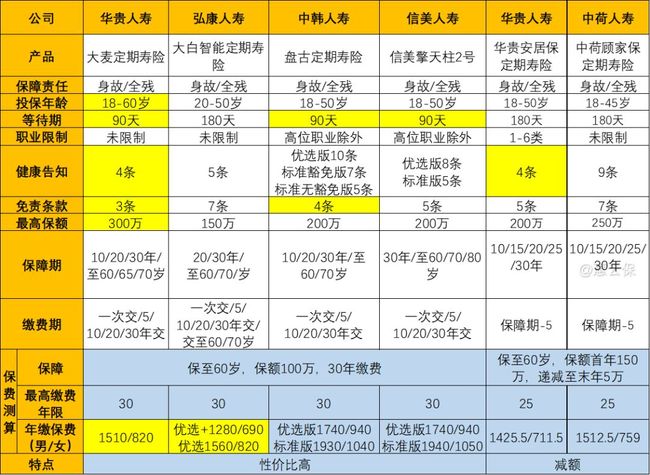

增加了费率历史新低的华贵人寿大麦定期寿险和弘康人寿大白智能定期寿险,费率降幅巨大,惠云保都没忍住连夜给自己加保了300万。

删除了原来排在最后的6款产品,末尾淘汰。

昨天白天刚更新完定期寿险12月版,昨晚新品就上线了,赶紧更新二版。定期寿险又进入了一个新的竞争阶段。

定期寿险基本要点:

给谁保:只保家庭经济来源,不建议老人和小孩购买。

保多少:建议夫妻双方至少各保100万元保额,收入高者建议保额更高,家庭主妇可以不投保。

花多少:按30岁计算保至60岁,100万保额市场最优惠价男性1280元/年,女性690元/年,夫妻合计1970元/年。

定期寿险产品的挑选,要重点关注以下几点:

(1)保障内容:一定要既包括身故,又包括全残,因为正如《普通家庭不可承受的三大风险及应对的四大险种》风险分析部分所示,全残对家庭经济的影响甚至大于身故。但市场上有些产品却只包含身故,不包含全残,大家一定要避免入坑。

(2)等待期:一般为90天或180天,越短越好。大部分定期寿险等待期都是仅针对非意外身故或全残,对于意外身故或全残是没有等待期的。但也有个别产品规定意外身故或全残也有等待期,需要注意。

(3)保障期限:一般建议到60岁,因为此时已经退休,家庭的支柱经济责任已经履行。当然如果孩子出生得特别晚,或者预计退休迟,也可以保至65或70岁,但保费要高出不少。另外,不建议购买一年期寿险,除非作为临时保障。

(4)缴费期限:建议越长越好(能30年缴费就不要20年缴费),最好的情况是期缴,即保障期和缴费期完全一致,一是每年缴费少压力轻,二是因为如果中间出险,后面的保费就不用缴了。

(5)投保条件:不同的产品对投保年龄、职业类别、所在地区、健康状况都有不同要求,大家看注意看自己是否符合,不符合就不要投保了,避免未来理赔的麻烦。购买保险就是为了未来确定性地转移重大风险,如果一味追求低价格以至于遗留不确定性那就违背初衷了。

(6)组合投保:可以选择一家投保,也可以分开投保,比如100万保额可以选择两家保险公司分别投保50万。特别是有些产品的保额对收入、所在地区等有要求,大家要注意。

下面列出的产品都是惠云保经过挑选的市场热销产品,为避免不必要的麻烦,惠云保的文章中只测评市场上比较实惠的产品,对于那些明显没有竞争力的产品就不列出了。

购买寿险的第一步一定是看投保条件是否符合,自己的需求是否满足,第二步才是性价比。

下表中,前4款产品是市场上性价比排名最靠前的,后两款减额定期寿险比较创新,适合年轻人或暂时预算有限的人。

(点击、横屏看大图)

(1)华贵人寿大麦定期寿险

费率一步到位将原先市场最低的1740/940降至1510/820,更重要的是健康告知还极其宽松,估计99.9%的人都能顺利投保。即使如此宽松,该产品还支持在线智能核保。

免责条款也是业界最少,只有3条。最高投保额300万,等待期只有90天,均是市场最好水平。

投保年龄高至60岁,以往50-60岁无法投保的人群现在可以投保了。

昨天晚上惠云保看到这款产品上线,立刻仔细研究了健康告知、免责条款、投保须知和产品条款,发现这款产品性价比和各方面条款太友好了,惠云保立刻按最高保额加保了300万。

其实惠云保天天做产品测评,一直是比较淡定的。因为之前的新产品基本上渐进式发展的,一般费率更低一点,健康告知更严一点;但这款产品不但各方面条款更宽松友好,保费还一次性大幅降低。实在出乎预期,虽然自己已有百万定期寿险,但想想上有老,下有小,真心不够,还是没忍住加保了。

长按并识别下图二维码,查看产品详情

(2)弘康人寿大白智能定期寿险

这款产品属于个性化智能定价,每个人输入自己的信息后才能看到自己的费率档位。其优选+档费率比华贵大麦都低不少,优选档和华贵大麦差不多。

其缺点在于,健康告知严格得多,免责条款也多,等待期也长达180天。

对于自己健康有绝对自信的人可以试试这款,看看自己的费率。

昨天投保时惠云保也反复将这款产品和华贵大麦进行了比较,但自己是个风险厌恶者,喜欢确定性,不希望健康告知方面的不确定性和更多的免责条款,买保险本来就是为了确定性地转移重大风险嘛,所以最终还是选择了华贵大麦投保。

长按并识别下图二维码,查看产品详情

(3)中韩人寿盘古定期寿险

盘古定期寿险分为优选版和标准版,优选版对健康告知要求更严格,标准版健康告知相对宽松些。免责条款只有4条。等待期只有90天,除高危职业外都可以投保。

盘古定期寿险还可以选择被保险人豁免保险费,不过惠云保觉得必要性不大。该项每年增费约50元,倒也不多,看个人选择。

该产品有寿险保额限制,“是否有其他保险公司的寿险产品正在申请或保单已生效的累积保额超过300万元人民币?”,上次有读者咨询怎么理解,我在留言中回答了。这里统一在正文中说一下:第一,这里说的寿险是狭义的寿险产品,不包括其他类保险产品的身故保额,否则就会直接说身故责任累计保额了。第二,投保告知仅能问这一时点及以前,只要当时不超过即可,这一时点之后再申请购买其他定期寿险不影响。

长按并识别下图二维码,查看产品详情

(4)信美人寿擎天柱2号定期寿险

信美人寿的擎天柱2号定期寿险,产品分为优选版和标准版,等待期只有90天,除高危职业外都可以投保。

优选版和盘古定寿优选版费率一样,标准版费率比盘古定期寿险标准版稍高一点。

擎天柱2号定期寿险可以选择附加被保人豁免和投保人豁免,且支持人工核保。

长按并识别下图二维码,查看产品详情

(5)华贵人寿安居保定期寿险

和下面的中荷人寿顾家保定期寿险一样,都是减额定期寿险。与传统定期寿险保额恒定不同,保额是由高到低逐步递减的,以保障30年首年150万保额为例,保额每年递减5万,即次年保额145万,以此类推,直至第30年保额递减至5万。其设计思路是:随着年龄的增大,财富的积累,家庭责任的风险逐步减小,所需的风险保额也逐步递减。

保额递减的设计最大好处是大幅降低了保费,使得购买门槛大大降低,积蓄不多的年轻人在事业发展期(特别是房贷偿还期)以较低保费获得高额保障。

这里推荐一种组合投保思路:对于有房贷预算不宽裕的年轻人,按照房贷总额和还款年限购买一份减额定期寿险,再按照抚养孩子赡养老人等家庭责任购买一份定额定期寿险,两者组合可能会更好地满足风险保障需求。

华贵安居保作为新产品,是全面对标中荷顾家保的,产品基本相同,但各方面均有提升。比如费率更低,投保年龄高至50岁,健康告知只有4条。

注意华贵投保额有收入要求,18-35岁保额不能超过年收入的20倍,36-45岁保额不能超过年收入的15倍,46-50岁保额不能超过年收入的10倍,另外家庭主妇、孕妇、无正常稳定职业、离退休者等最高保额30万元。

长按并识别下图二维码,查看产品详情

(6)中荷人寿顾家保定期寿险

中荷人寿顾家保定期寿险作为第一款减额定期寿险产品,其开创意义很值得点赞。目前虽然性价比稍逊于市场新产品,但依然是一款好产品。而且投保额没有收入要求。

长按并识别下图二维码,查看产品详情

如果觉得本文有用,请分享给更多需要的人!

【保险理念】

普通家庭不可承受的三大风险及其应对

保险的本质、保险公司的产品与我们的选择

面对数万种保险产品和N种不同销售渠道的正确姿势

保险配置的基本要点和步骤

强烈建议大家先仔细阅读上述三篇文章,树立正确的保险理念是基础,道立术自生。

【产品测评】

惠云保:长期重疾险测评(2018年12月更新版)

惠云保:定期寿险测评(2018年12月更新版)

惠云保:综合意外险测评(2018年11月更新版)

惠云保:百万医疗险测评(2018年11月更新版)

上述测评文章每月更新,最新版本请关注公众号菜单栏查看!2017年以来的所有旧版本可在历史文章中搜索查看。

【其他】

我不是药神,但可以送你三个锦囊(关于大病众筹和大病互助)

当工薪遭遇大病:引发的7条提醒(关于健康、社保和保险理赔等)

本文原创版权归惠云保(微信号:huiyunbao)所有,欢迎转发转载,共享交流,转载请注明出处,并保持文章完整性,严禁恶意编辑篡改。