每天课程之前,先来看《五大数字力》总体思维导图,每天学习一个指标,最后完成财报的大盘点。

年前的课程,我们学习了MJ老师《五大关键数字力》的第二部分“经营能力”,今天对这一部分进行回顾小结:

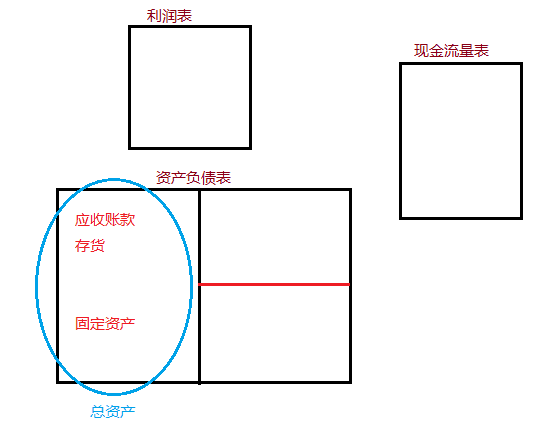

一、三个概念

一般公司都有三个重要资产“应收账款、存货、固定资产”。

在分析判断公司“经营能力”的时候,我们要重点关注这三个资产,它们一年能为公司做几趟生意,即各项资产的周转率如何!

为了方便理解和记忆,我们从生活中餐厅的翻桌率类比,认识到以上这些资产的周转率都是越多趟越好!

(1)平均收现天数:公司的“应收账款”在“流动资产”中具有举足轻重的地位。公司的应收账款如能及时收回,公司的资金使用效率就能大幅提高。

(2)存货周转率:越高,表明企业存货资产变现能力越强,说明产品在仓库停留的时间越短,产品在市场上越畅销

(3)总资产周转率:类似于“投入产出比”,投入10w,产出10w,周转率为1;投入100w,产出10w,周转率为0.1,也是越高越好二、公式复习

公式的计算是为了更好的理解概念。每个公式,分子分母都代表了一定的含义。

这个部分三个指标的计算公式,要串联理解,因为计算思路和表达的意思是相通的:

1、“应收账款周转率”与“平均收现天数”:

应收账款周转率=营业收入/应收账款平均余额

平均收现天数=360/应收账款周转率

2、“存货周转率”与“平均在库天数”:

存货周转率=营业成本/存货平均成本

平均在库天数=360/存货周转率

3、“总资产周转率”:

总资产周转率=营业收入/总资产=产出/投入

三、指标的判断标准复习

各项科目的指标是需要记忆的,可能一次不一定记得住,空闲时候大家多看财报,并横向比较,培养自己的财报感觉,总结行业特征,比如酿酒行业普遍总资产周转率都小于1,这时候就要看谁钱多、谁收款快。

1、平均收现天数:

(1)“平均收现天数”小于15天即可认为是收现金的行业。比如“永辉超市、元祖股份”等等。

(2)因为“应收账款周转率”在6次以上的都算经营不错的公司,所以“平均收现天数”在60天~90天内都属于正常范围。

2、平均在库天数:

(1)<30天,经营能力非常优异!

(2)30~50天,通常在流通业中属于模范生了!

(3)50~80天,经营能力不错!

(4)80~100天,大多为B2B(公司对公司)业务!

(5)100~150天,工业类或原物料行业(如石油、钢铁等,需求不旺盛)。

(6)>150天,要么能力不佳、要么属于特殊行业(如造船、造飞机、奢侈品、房地产公司等)。

3、总资产周转率

(1)、总资产周转率介于1~2之间的,都是运营正常的公司。

数字接近1,表示公司经营能力比较普通;接近2,表示其经营能力非常优秀。

(2)、总资产周转率<1,代表它是资本密集或奢侈品行业,又叫“烧钱的行业”。

四、各指标占比

1、总资产周转率,占比50%;

2、平均在库天数,占比25%;

3、应收账款天数,占比25%。

五、烧钱行业的财报阅读顺序

(1)看“总资产周转率”:发现<1,知道这是一家烧钱的公司

(2)看“手上现金”:是否满足>25%,判断手上有没有钱,越多越好;如果不符合,看“平均收现天数”指标。

(3)看“平均收现天数”:是否<15天,是不是收现金的公司?

上面这三个指标中,第二项最重要,因为即便是天天收现金、手上仅留一点点钱的公司,天下太平的时候没事,万一遇上金融危机、景气波动,也是会出现重大危机的。

六、延伸概念

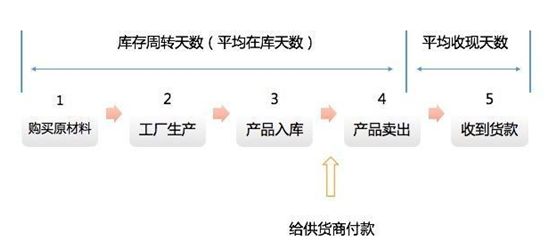

1、做生意的完整周期

这里我们学习了“如何不要钱也能做生意”,这里不要钱也能做生意不是“空手套白狼、皮包公司”哦,从财报角度分析是,那些很牛逼的、经营能力超优秀的公司才能做到这一点!

做生意的完整周期=

平均在库天数+平均收现天数=应付账款周转天数+缺钱天数

如果哪家公司“缺钱天数”是负的,经营能力一定超棒~

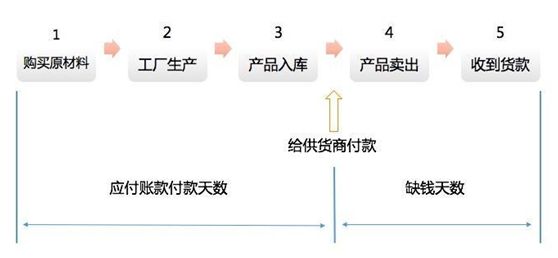

2、快收慢付

理解了做生意的完整周期,如果你是老板,怎么用最少的钱做生意呢?

首先,缩短“平均收现天数”,减小做生意的周期,尽快收回资金!即“快收”:应收账款快快收回!

第二,拉长“应付账款付款天数”,尽量用供货商的钱!即“慢付”:应付账款慢慢支付!

理论上很容易,但实际的生意场上,如果你长期拖付“应付账款”,有可能供货商就不和你合作了。

但如果一味的迎合供货商,也会影响公司的现金流和竞争力。所以,生意场上需要智慧!

3、如果一家公司的经营开始走下坡,如何判断是否有本钱撑一阵子?

MJ老师来支招:

(1)手上现金要保持25%以上,至少也要10%;

(2)尽量采取快收慢付的经营模式;

(3)做生意的周期尽量足够短,越短越好!

做生意的完整周期=平均在库天数+平均收现天数=应付账款周转天数+缺钱天数

(4)每一期的“营业活动现金流量”,是否能够稳定的大于零!即OCF应该>0,能保证扎扎实实的有钱入账!

七、学以致用

经过这13天的学习,今天我们根据前面学习过的内容,一起来分析“伊利股份”的经营能力:

(1)总资产周转率:近五年都大于1,不是资本密集的行业,而且整体经营能力很不错。

(2)现金占总资产比率:逐年上升,近三年都维持在30%以上,代表这家公司的财务策略非常稳健。

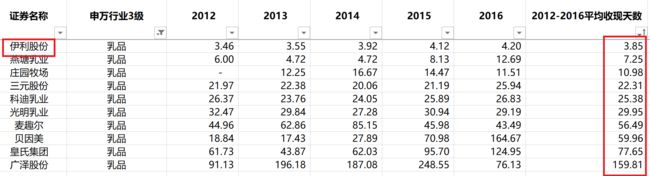

(3)平均收现天数(应收账款周转天数):五年基本上都在4天左右,代表它是收现金的行业。

(4)存货周转天数:五年平均在41天左右,根据申万三级划分的乳品行业存货周转天数,行业平均为62天,伊利股份的存货周转能力大于行业平均水平。

MJ老师一直说:对一支股票,除了看财报,我们也要运用生活常识和行业知识来验证财报的真实性。

伊利股份属于乳制品制造行业,主要业务涉及乳及乳制品的加工、制造与销售,旗下拥有液体乳、乳饮料、奶粉、冷冻饮品、酸奶等几大产品系列。它的平均收现天数一定是很短的,要不奶都变质过期了。

对比同行数据:

伊利五年平均收现天数不到4天,遥遥领先第二名,甩开其他家竞争对手。

而且伊利2016年缺钱天数为-20天,近五年为-11天,不用钱就做生意的典范,棒棒哒!

从以上几个数据来看,伊利股份的运营能力在行业中属于非常优秀的。

关于伊利股份的更多研究详见助教珅珅和周众大师的文章:https://www.jianshu.com/p/bf01da69df69

http://mp.weixin.qq.com/s/m_HyvXMnhbCHDARJ2a5FLQ

一起来分析“永辉超市”的经营能力:

1)总资产周转率:近五年都大于1,不是资本密集的行业,而且整体经营能力很不错。(2)现金占总资产比率:14年开始逐年上升,代表这家公司的财务策略非常稳健。

(3)平均收现天数(应收账款周转天数):五年基本上都在1.56天左右,代表它是收现金的行业。

(4)存货周转天数:五年平均在44天左右,通常在流通业中属于模范生了!

一起来分析“京东方”的经营能力:

1)总资产周转率:近五年都小于1,是资本密集的行业。

(2)现金占总资产比率:14年开始占比在25%以上,代表这家公司的财务策略非常稳健。

(3)平均收现天数(应收账款周转天数):五年基本上都在62.26天左右,因为“应收账款周转率”在6次以上的都算经营不错的公司,所以“平均收现天数”在60天~90天内都属于正常范围。

(4)存货周转天数:五年平均在45天左右,30~50天,通常在流通业中属于模范生了!

八、总结

上面是今天课程的思维导图小结,方便大家回顾。

九、参考文献

[1]、《五大关键数字力》林明樟(MJ老师)著,商周出版社;

[2]、《用生活常识就能看懂财务报表》林明樟(MJ老师)著,广东经济出版社。

社。