前几天和朋友一起聚餐,聊天没多久,朋友就开始唉声叹气的抱怨现在理财产品不好买。要知道,朋友可是个理财达人,关于理财的技巧那是一套一套的,各种理财产品基本都有涉足,她这一叹气,足以证明大环境确实不理想。

我们一起掰着手指来看看目前的理财产品现状吧。

银行定期?拜托,央妈连续几次降息,就到手的那点点利息连通货膨胀都抵御不了,怎么达到理财的作用嘛!

股票?没两把刷子玩不转。从去年6月下旬的大跌到今年的熔断机制,完全无力吐槽啊。虽说两会刚过,目前有了一波行情,但去年股灾时没有逃跑依旧死守的股友们,被接连的几次大回调弄得晕头转向,现在应该还被深套吧(我就是个例子,想到股灾前期因为贪心没有及时清仓获利,眼泪是止不住的哗哗往下流)。

黄金?俗话说乱世黄金盛世玉,2015年下半年到2016年3月份中旬,整体投资大环境薄弱,黄金作为避险工具则一枝独秀,涨势喜人,从1069点涨到1246点,近20%的涨幅,成为万众瞩目的焦点。那么到底该不该将黄金作为理财工具呢?个人觉得可以适当买一些作为保值的手段,但不适合投入大量资金将它作为唯一的投资工具。

P2P?从收益来看,确实超过很多理财产品,成为新兴理财的一种工具,但能让人省心的投资平台不多啊,各种大大小小平台跑路的新闻接连不断,让人夜不能寐,试问小伙伴们敢把多少资金押在上面做理财呢?

基金?这可能是目前稳妥性较高、收益也还过的去的理财工具了,前提是你要能够买到好基,就可以凭借好基进行被动投资啦。但面对当前眼花缭乱的各类基金,该买哪种基金、该买多少数量、该如何进行购买,都成为了困扰选择恐惧症星人的难题。

目前,我正在尝试用一套组合基金的方法做投资(本文中的组合基金不需要做深度选基,因此关于选基的方法下回我再做介绍)。满满的干活都毫无保留的奉献出来咯,买基选择恐惧症星人都看过来吧。

我正在尝试的组合基金其实很简单,也很适合基金小白进行购买投资。说白了,这个组合基金是指数基金+债券基金。基金种类繁多,这两种基金都有不少达人做过推荐。大多数达人的推荐都是单一性的,在这里,我建议做成一套组合型投资。

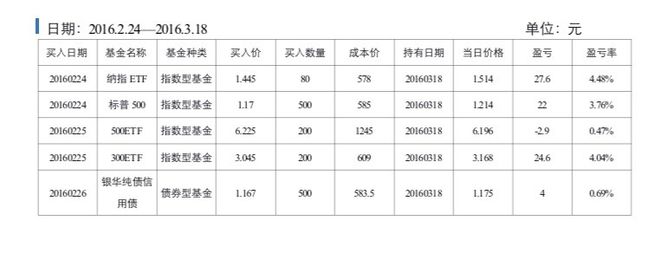

废话少说,先上我的投资情况,让大家眼见为实,具体选择原因、购买方式、购买数量会在下面讲到。

先做个声明,我是从2016年2月24日开始进行购买,到现在持有还不到一个月,所以表单里面呈现的只是到目前的收益情况。另外,因为我是考虑做成每月定投的模式,所以每种基金购买的数量都较少。

上表中可以看出,经过短短不到1个月的时间,5个产品中有4个产品是盈利状态(因为购买数量太少,请忽略我可怜兮兮的收益)。

接下来和大家说说选择这两种基金作为组合的原因、购买方式及购买数量。

一、选择指数型基金+债券型基金组合的原因

经济学中说过一个原理,“别把鸡蛋放在同一个篮子里”,说的是投资需要分散风险,既是指“分散投资”,也就是指将资金投放在不同类别的资产上,以达到避险增值的目的,以免孤注一掷失败之后造成巨大的损失。

以基金为例,在市场呈现明显的风格轮动趋势,大盘蓝筹基金和中小成长风格基金会呈现负相关性;多数情况下,债券基金的表现会独立于股票基金。也就是说,投资产品的相关性越低,整个资产组合波动率就越低,就越容易得到目标收益率和潜在波动率性价比最高的结果,资产配置也就越成功。

因此,我找了相关性较低的几种基金来做资产组合,以便在波动率最低的情况下保证收益率的最大化。

PS:有小伙伴会问我指数型基金种类那么多,为啥选择这几支?的确,指数型基金种类超百支,我买的是最常规的“懒人型基础组合指数基金”,哈哈,就是考虑用最简单便捷的产品进行组合投资,检验最终的收益情况。考虑买其他类型指数基金的小伙伴,可以做个细致的筛选,也许收益更加可观哦。

二、指数型基金+债券型基金组合的购买方式

指数型基金、债券型基金购买渠道很多,可以通过证券账户在场内直接购买,也可以通过天天、好买、数米、蚂蚁聚宝等进行购买。购买时,可以对各渠道的手续费率、赎回时间进行对比,选择最优渠道即可。

我的指数型基金是用证券账户在场内进行购买的,债券型基金是在蚂蚁聚宝购买的。

虽说我准备用定投的模式按月购买组合基金,但其实并不喜欢按照设定的时间来做定投,也就是不喜欢在专门的定投系统里面进行产品购买。原因如下:常规定投需要设置每月的定投时间,虽说简单便捷,但往往只能在相应的时间被动买入产品,无论买入产品的价格是否划算。相反,自主在每月主动购买基金,就可以根据市场情况、大盘波动情况等一系列反应在相对的低点用较少的资金买入需要的基金。这种方式购买基金优点多多,在想买的价格进行买入,岂不快哉?当然,缺点也有一个,就是每月不要忘记提醒自己,买,买,买!

三、指数型基金+债券型基金组合的购买数量

无论是做定投、还是一次性购买,数量均不限制,我们遵循的原则是用合适的资金在多方位的产品中进行投资,逐步优化资产配置。

但是,但是,但是,关键点来啦!无论是定投购入还是一次性购入,一定要按比例买入,即各类基金买入时的账面价值比例基本相同。买入后,无需再管(定投购入的每月按比例接着买就行),只需年末按照“比例均衡”的要求对各类基金重新做个配比,确保账面价值基本相同即可。

这是介么个意思呢?我们来举个栗子做说明。

丫丫准备用定投的方式购买组合基金,和我一样,她选择了纳指ETF、标普500、500ETF、300ETF、银华纯债信用债作为组合,由于资金有限,她准备每月用3000元按比例进行定投。

按比例定投,就是纳指ETF、标普500、500ETF、300ETF、银华纯债信用债每个月各买入600元(由于每种基金的净值各不相同,分别买入600元后,会呈现有的基金持有数量多,有的基金持有数量少的情况,这并不需要担心,因为我们只需考虑买入基金的账面价值比例基本相同即可,无需考虑每种基金的数量)。等定投1年后,丫丫只需要将持有的基金账面价值按比例再做一次配平就好。比如:定投一年后,丫丫买入的5种基金的账面价值分别为7000元、8000元、7500元、9000元、9200元,则必须把涨幅大的卖掉,用卖掉的钱买入涨幅低的,使得每支基金的账面价值保持在8140元,以保持最初的各类基金的配置均衡。

以上就是组合基金的投资方法,非常简单便捷,收益的话给小伙伴们一个参考:去年这个组合的收益是28%,前年收益是7%。今年的收益?我们年底来计算,嘎嘎。

考虑到小伙伴可能还存有疑问,下面我将列举一些小问题,并一一作出回答,希望能帮到亲爱的你们。

1、为什么说“要使账面价值比例基本相同”而不是说“要使账面价值比例相同”?

使用证券账户在场内购买基金的话,我们只能按照买股票的方式设定买入基金的数量,而不能设定买入基金的总额,因此,只能做到购买的组合基金账面价值比例基本相同。

2、组合基金怎么卖出?

依旧按照“账面价值”比例进行配比,按比例卖出。

3、什么时候适合开始做组合基金?

如果决定做定投的话,其实什么时候开始都可以。定投已经通过时间这个维度降低了风险。深刻一点说,当主板市盈率小于15时,可以持续定投;当主板市盈率大于15时,停止定投;当主板市盈率大于20时,可以卖出。

组合基金投资方法就写到这,欢迎小伙伴们提出建议,让我们共同进步!

下一步想和大家分享的内容:

1、和大家一起探讨如何选择基金;

2、和大家一起探讨如何选择保障型保险;

3、和大家一起探讨如何做资产配置;

4、指数型基金+债券型组合基金继续定投,等满一年后,等待我的收益状况咯!