逐渐被人遗忘的Apple,真的是毒苹果吗?

导语:过去一年是互联网平台型公司股价爆发的一年。亚马逊、Facebook、谷歌、Netflix都出现了巨大的上涨。全球市值最大的前5家公司全部来自科技行业。然而,曾经是全球最受欢迎的科技产品公司苹果却逐渐被人遗忘。市盈率只有12倍左右,成为了被市场唾弃的“毒苹果”。即使最近iPhone 7销量超预期,华尔街也用了“premature”来形容,那么苹果真的不行了吗?我的观点和市场有一些不同。

iPhone的崛起和繁荣

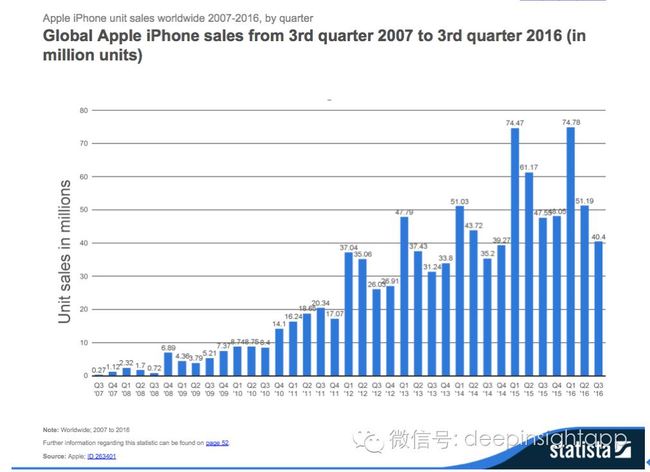

我们先来回顾iPhone的崛起,也可以通过下图更全面的理解苹果手机的普及。第一代的iPhone于2007年1月9日推出,当时给人感觉就是一个能打电话的iPod。当时还有一个特点:能够接入上网和虚拟键盘。可以说第一代iPhone奠定了这款手机的基因。紧接着2008年6月9日第二代iPhone推出,支持3G网络,并且第一次推出了App Store。到了2009年的6月8日,第三代iPhone推出变化不大,速度更快一些,摄像头更好。真正成功的是iPhone4。钢外壳,3.5寸屏幕(一度是乔布斯的perfect size)。从下图的销售数据看,iPhone也是在2011年开始了销量爆发式增长。到了之后的iPhone5,CPU性能比4代翻番,显卡性能提升数倍)。之后的iPhone 5S,6和6S没有太大变化。基本上是速度越来越快,屏幕越来越大。此次的iPhone 7,摄像头增加光学防抖,双摄像头,取消耳机接口,虚拟Home键。

对于苹果的悲观者往往基于两个思路:

1)过去几年苹果的创新力越来越差。特别是乔布斯离开后,Tim Cook是比较明显的保守主义者,也没有那么大的个人魅力;

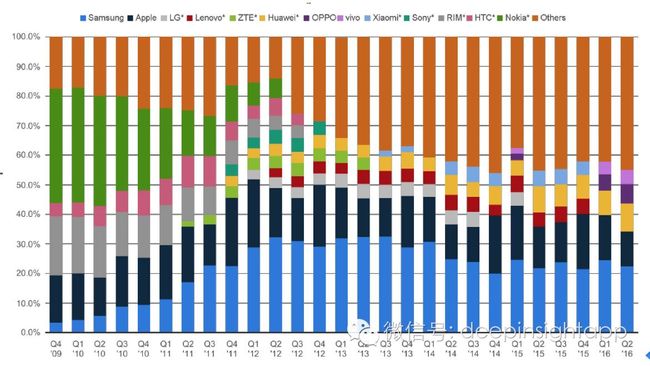

2)iPhone的昂贵价格一直被各类安卓手机冲击。过去几年我们看到了不少增速非常快的安卓手机,而苹果一直保持比较平稳的速度。我们看下面一张图,这是2009年到现在全球手机的变化。事实上,苹果的市场份额一直很稳定,倒是其他各个品牌,潮起潮落。各领风骚几年。背后的原因又是什么呢?

苹果的护城河:iOS生态圈

安卓手机不同品牌商销量的波动往往基于性价比。谁能出更好的价格,更加优质的性能,往往就能获得一批客户,大家也在不同商业模式下和对手互相竞争。最早小米以低价的优质手机干掉了大量“红白机”。像笔者这样的金融民工再也不用去买低端品牌了,一个900元的红米Note 2用了两年。再后来华为的手机贵一些,但性能更好。再到今天VIVO和OPPO依靠不断积累的品牌以及线下渠道成为了全球手机领军人物。中间还穿插着三星的故事。三星一直依靠大量投入广告来获取用户,可能消费者并不知道,三星去年是北美最大的广告主,也是Facebook这样的互联网新媒体上最大的广告主。所以我们经常看到有人用了三星之后换了华为,之后又换了小米。过去几年国产手机商崛起也是逐渐吃掉了三星的市场份额。

但我们很少看到IOS用户离开苹果系统,切换到安卓体系。作为一个平台型公司,其用户离开平台的成本会非常高。这是典型苹果的特征。基于封闭的IOS系统,用户体验更好,切换成本更高,这也是苹果最大的护城河。全球没有任何一家公司在一个制造业的行业中,能够垄断利润。而苹果却吃掉了全球手机行业94%的利润。苹果的强大不在于出货量,而是定价权。这个数字也意味着,大部分手机商其实不怎么赚钱。

事实上,苹果不是一个硬件公司,而是软件公司。这是一个真正有生态圈的企业,而不是PPT上面展示的生态圈。苹果的iOS系统,云服务,流畅的APP Store,真正的一云多屏。这些都是苹果整个软件端,生态体系提供给用户的。许多服务甚至不要钱,比如iOS系统。但是苹果通过硬件端来变现。今天一个苹果手机价格已经超越了许多电视的价格,用户为什么不买1000元的小米,而去买6000元的新款苹果?因为用户已经习惯了苹果的软件服务生态。整个3C产品过去几年的趋势就是越来越标准化,硬件上越来越难赚钱,苹果的定价权就来自于其生态体系。

销售增长,取决于下一轮换机周期

任何一种硬件产品的销量增长往往取决两个因素,增量市场中的渗透率,以及存量市场中的换机周期。

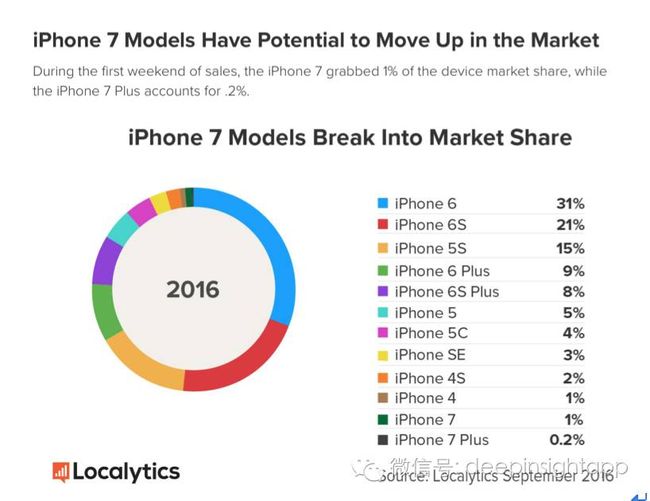

目前移动终端已经进入存量市场,苹果未来几年的销售增长也取决于用户换机周期。从下面这个数据统计看,目前iPhone用户的分布为:31%的iPhone 6, 21%的iPhone 6S, 15%的iPhone 5S。接下来大概有15%的存量用户要进入换机周期了(iPhone 4到iPhone 5C系列用户)。这些用户都有可能为iPhone 7产品买单。为了推动换机周期,苹果推出了多项措施。如新摄像头、虚拟HOME键、防水防尘工艺及亮黑工艺,都将iphone7从各方面区别于以往的iPhone系列。随着iphone7的推出,苹果还推出了年年焕新计划,即购买iPhone 7或7 Plus时同时购买额外售后服务Apple Care+,即可在购买后的10-13个月内,以现有手机50%的价格抵扣新手机费用,从而促进消费者换机意愿。

苹果,应该给一个硬件公司的估值吗?

从估值的角度看,目前苹果剔除在手现金后的估值大约在10倍,是一个典型硬件公司的估值。但苹果真的是硬件公司吗?关于苹果的护城河我已经说得很清楚,苹果从骨子里看,是一个软件公司。其壁垒就是基于软件系统,封闭的iOS生态圈,高昂的用户转换成本。在今天这个时代,硬件是越来越不值钱,赚不到毛利。无论是手机硬件,电视硬件还是汽车硬件。周末的时候看到关于老罗的锤子手机,其公司净资产只有几十万了。光靠对于创始人热情的粉丝经济是不行的,除了苹果以外的手机都是必须比拼硬件性能,速度,价格。你是用什么处理器,有什么功能。而苹果却不同,只要是一款叫iPhone的手机就足够让用户买单。因为我们都是其软件应用的粉丝。所以在开头我说过,大部分手机厂商都是没有定价权的,只有苹果。

既然骨子里是一个软件公司,苹果其实已经围绕软件生态圈在逐步扩张业务。我们看到的Apple Music用户数很快会超过Spotify,接下来的Apple on-demand TV,还有Apple Pay。事实上目前苹果来自于软件的收入已经占到了11%,其利润占比更是达到15%,并且以每年20%以上的速度在增长。

所以,苹果是一家软件公司,是真正拥有用户的互联网公司,却享受着一个硬件公司的估值。过去一段时间,对于互联网什么是用户,什么是流量又有了比较深刻的理解。简单而言,用户是对公司,对产品有粘性的,而流量是没有的。流量来的快,但去的也快。我们看到许多电商通过给用户补贴来获取GMV的快速增长。但取消补贴后,大量用户走了。相反,滴滴出行通过补贴培育用户粘性后,今天即使不再发放补贴,依然有大量的人使用。大量安卓手机用户拥有的是流量,并不对产品和品牌有忠诚度。苹果拥有最高比例的忠诚用户,其基于iOS用户来实现各个方面的软件变现是合理的。而且这些用户是经历了几年,甚至十年的沉淀。

逐渐被你淡忘的Apple,并不是“毒苹果”

毫无疑问,苹果增长的高峰期已经过去。

Tim Cook时代的苹果也远没有乔布斯时代性感。但是在市场整体进入波动期,互联网创新开始衰竭,以及一二级互联网估值都高到让人恐怖的今天,苹果却只有10倍的剔除现金流估值,成为了被投资者唾弃的品种。从商业模式看,苹果骨子里是一个软件公司,定价权和壁垒非常深,赚取到了智能手机行业绝大多数的利润。未来几年,硬件的换机周期依然能带来稳定现金流,结合软件服务收入占比的提高。目前全球有2亿用户还在用小屏幕的iPhone,这些人大部分都会在今年和明年换机。基于一个硬件公司的估值,叠加软件的属性特征。对于市场诟病的苹果创新力不足,事实上过去几年没有任何手机厂商有很强的创新力。行业第一波技术爆发已经结束。但是不同于大部分手机厂商,苹果依然在软件内容端创新,设计也是走在所有人之前。

许多人对于创新的理解有误。事实上,创新最终达到的是高毛利和定价权。大量科技产品往往只能享受最初的创新红利,在行业同质化严重的阶段,毛利出现大幅下滑。过去所有的科技创新,电视,电脑,传统功能机都是如此。但苹果依然能维持高毛利和高定价。背后是商业模式的创新,是很强的护城河。拥有这宽广的护城河,苹果创新速度放缓问题也不大。

最后再说一个有趣的数字。这次研究苹果,把股价看了一下。过去十年苹果的涨幅正好是十倍。十年十倍,苹果是典型彼得林奇眼中的tenbagger。那么十年十倍的年复合收益率是多少呢?也就是25%而已。这背后也充分说明巴菲特年化收益率是多么伟大。过去十年,如果一个极具眼光的人,抓住了这个时代最大的特征:移动互联网。买入苹果并且持有到今天,也就是年化25%的收益率。许多人会说,那可以做波段啊。然而事实却是,大量的牛股都是做波段卖飞的。所以,25%的年化收益率是一个非常难以达到的数字。许多投资者可能看不上,但其实如果每年能够获得这样的回报率,慢慢滚雪球之后,长期的收益是惊人的。如果这个数字不足以让你震惊,那么我再告诉大家两个其他数据:过去十年上海平价房价的涨幅是4-5倍。1970年到今天,香港楼市经历了巨大的牛市,年化到今天的收益率差不多是10%。时间,是价值投资最好的朋友。

一些自己的感悟,关于苹果的分析,以及最后一些投资感悟的小“彩蛋”。欢迎分享交流。

与作者交流,添加微信:Tonyzhu830,请告知职业和公司。

投稿和商业合作,请发邮件:[email protected]

您也可以扫描下方的二维码,关注我们的微信公号。