导读:

一、好医保长期医疗险的优势

二、我说过哪些好医保的“坏话”

三、我为什么不再续保好医保

四、我想要一款怎样的医疗险

说起来也是挺尴尬的,在网上说了很多好医保的“坏话”,但实际上我本人的医疗险却正是好医保。

事实上,好医保长期医疗险作为一款百万医疗险,不管是其保障责任还是续保、垫付、健康告知等方面,在众多百万医疗险中都算是一款非常优秀的医疗险。

一、好医保长期医疗险的优势

优势一:健康告知宽松

好医保的健康告知宽松到哪个地步呢?

这么说吧,一些找我咨询的朋友,在详细沟通了被保险人的身体情况后才发现,除了好医保能买以外,其他的百万医疗险都无法购买了。

我国的健康告知遵循有限告知原则,即“问到了就告知,没问就不用告知”。

而好医保的健康告知的询问内容少的令人发指:结节、胃部疾病、妇科疾病等在其他百万医疗险中详细问到的,在好医保的健康告知中通通看不到其身影。

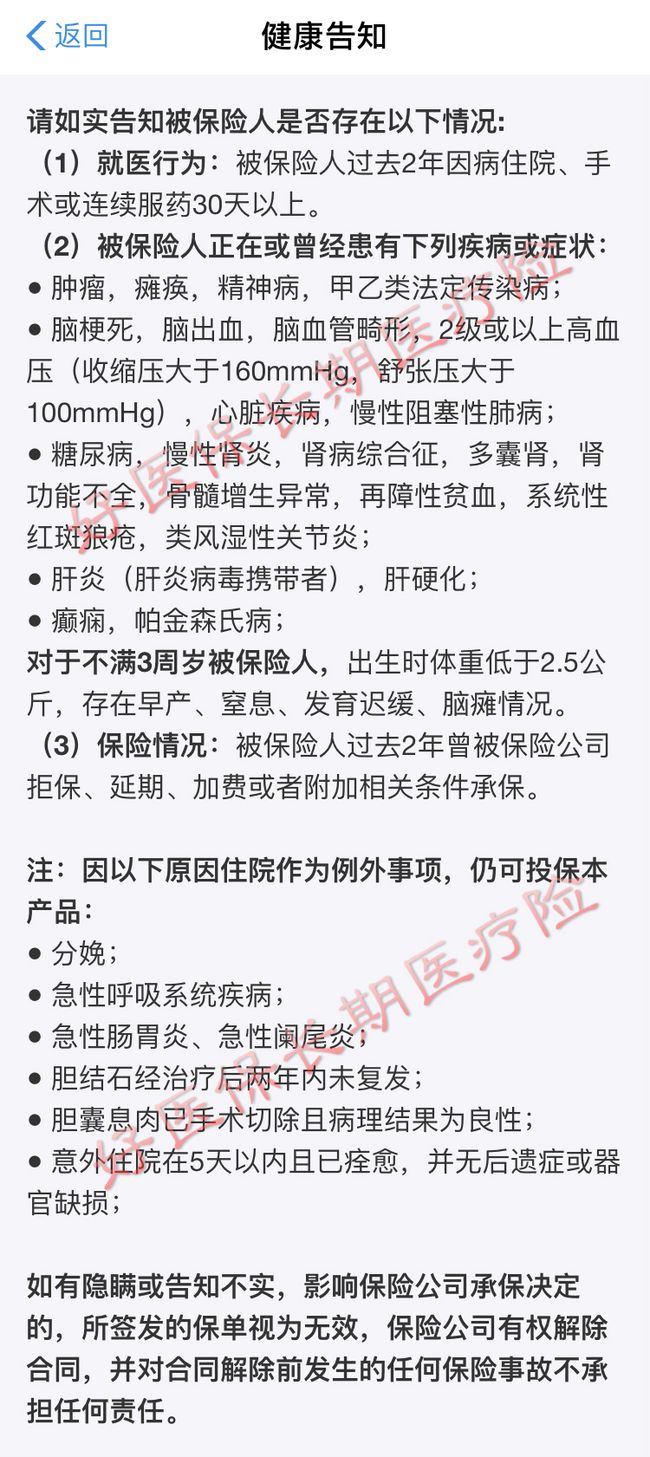

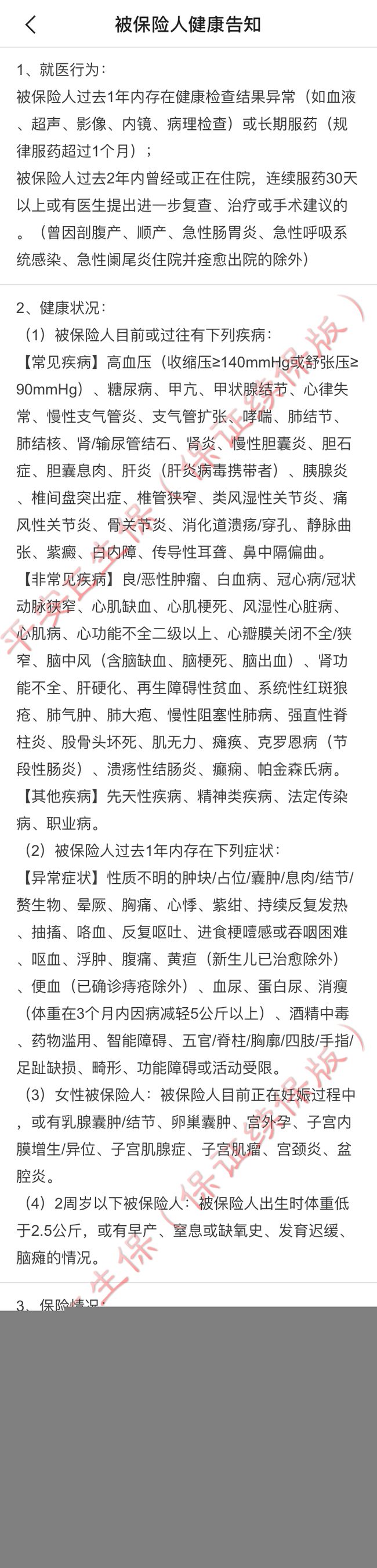

下图分别是好医保和平安E生保的健康告知

在实际投保过程中,特别是30岁以上的人群。投保平安E生保是很难做到完美符合所有健康告知的问询项的,除非从未体检、就诊、就医过。

而好医保的健康告知内容简单到绝大多数的人群,都能完美符合健康告知,可以顺利投保。

优势二:续保条件极度优秀

医疗险的续保可能是绝大多数人都非常关心的一个问题,特别是万一自己不幸生病了而且还是大病的话,就算今年医疗险理赔了,但是明年还能继续正常投保和理赔吗?

在众多百万医疗险中,好医保长期医疗险的续保条件之优秀,仅次于复星联合乐享一生。

来让我们看看到底有多优秀

上面这两张图,一个是好医保的保证续保条款,一个是好医保的续保条款。

这两张图的核心意思就是:

(1)保障续保期间是6年

(2)符合健康告知的前提下,这6年内只要我们愿意继续投保,好医保就必须接受我们的投保申请,不受停售以及我们理赔而拒绝续保,同时还不得调整保费费率。

(3)符合健康告知的前提下,6年后只要好医保还在继续销售,那我们就可以再次投保,不会因为我们理赔过而被拒保或单独涨价,但是可能会因为停售或者整体的涨价而导致我们买不了好医保。

一句话就是:投保后的6年内,我们绝对能享受到好医保的保障。

优势三:费率相对便宜

特别是小孩子的保费,简直是便宜的吓人!0岁到5岁的宝宝投保平安e生保(保证续保版),一年的保费需要1096元,而好医保仅需588元!

以上这三大优势可以说是好医保PK其他百万医疗险的三大法宝,那我为什么却又主动放弃好医保,不再续保了呢?

下面来聊聊那些我说过的“坏话”

二、我说过哪些好医保的“坏话”

本文开头说的好医保的“坏话”,在我过往的公众号文章或微博里,都或多或少的有聊到过,这里简单的做个小结:

(1)苛刻的既往症

不同于其他家的既往症,好医保的既往症可以说是范围最广的。既往症作为大多数医疗险都会免责的因素,其范围越广就意味着免责、拒赔的范围越广。

虽然在实际报销过程中,很少听到有人说自己因为既往症而被好医保被拒赔了,但无论如何对于被保险人来说,都算是一个隐患。

具体可看看我之前的一篇文章,这里就不展开聊了:聊聊支付宝好医保“与众不同”的既往症

(2)停售风险大

百万医疗险都存在停售的风险,但好医保的停售风险从经济角度而言可以说是非常大的。

虽然有1万的免赔额、以及上面说到的苛刻的既往症免责约定,但是因为宽松的健康告知,导致好医保的客户群体里存在着数量巨大的亚健康人群,如此一来好医保的赔穿风险以及停售风险也就大大的增加了。

(3)理赔需要非常专业的人士指导、服务

其实这个问题不仅是好医保,大多数网售的百万医疗险都存在这样的问题。

医疗险的报销并不是我们印象中简单的收集理赔材料,然后快递给保险公司这么简单。

受报销范围的限制以及免责条款(主要是既往症)的约束,甚至是健康告知的问题(毕竟大多数朋友在网上买百万医疗险的时候并没有仔细看过健康告知,或者不清楚自己是否符合健康告知)

如果没有专业人士的指导和服务的话,百万医疗险在实际的报销中会有各种各样导致理赔纠纷甚至失败的情况发生。

网上大多数吐槽、控诉百万医疗险少赔或者拒赔的情况,基本上就是因为不清楚百万医疗险的报销范围特别是免赔额的设定,以及既往症的概念而被拒赔的。

但我并不是反对大家购买好医保,事实上结合其的优点和缺点,好医保非常适合保费预算有限、身体亚健康、只想防大病的小孩、年轻人和老人购买。

至于30岁以上45岁以下的人群购买的话,需谨慎,具体原因请看下面的内容。

三、我为什么不再续保好医保

三大原因:

(1)目前我的身体情况能完美符合绝大多数医疗险的健康告知。

29岁的我,印象中最近的一次体检还是在2011年,而且基本上没有就诊、就医等行为,可以说在书面的、官方的医疗痕迹记录里,我的身体情况是非常健康的。

其中最起码有6次体检套餐的福利或因为太忙,或因为其他原因都完美的错过了,也算是因祸得福了吧。

所以友情提示一下,在保障保险没有配置齐全的情况下,并不建议做全面、详细的体检。

(2)比起6年的保障续保,我更在意医疗险长期的稳定性。

6年的保障续保有用吗?对别人或许有用,特别是55岁以上人群。但是对于才29岁的我来说,只能说是一个鸡肋,甚至是个陷阱。

身体健康的我担心的是6年内的续保问题吗?

并不是!

我担心的是6年的保障续保期过后,万一好医保停售了,那时35岁的我还能买什么保险?

好医保停售的风险大不大?

我的观点是超级大!想想好医保宽松的健康告知,必然会带来非常多的高概率理赔人群,同时再加上6年保证续保的话,好医保未来的稳定性真的值得怀疑,毕竟保险公司并不是慈善公司,这种赔本赚吆喝的事情做一次就行了。

35岁的我再重新投保其他的医疗险难度大不大?

除非这6年内,我坚持不体检、不就诊、不住院,不留下任何身体健康记录和医疗痕迹。

不然一旦体检发现身体有异常,或者有就诊甚至住院记录的话,重新投保其他的医疗险只会有无尽的麻烦。

大家可不要小瞧健康告知的重要性,连好医保这么宽松的健康告知里,都在最后面用加黑加粗的大字强调如实告知的重要性。

因此,今年29岁的我在未来6年需要医疗险报销的几率非常小的情况下,我更关心的是自己现在投保的医疗险,在我35岁以后是否没有停售,还可以正常续保。

(3)比起动辄几百万的报销额度,我更在意报销范围和就医质量。

百万医疗险,重点在于前面“百万”这两个字上。一年不到1千甚至不到300元的保费,居然能撬动200万甚至400万的报销额度,听起来很酷、超值有没有!

但在百万医疗险的条款约束下,这些年来, 实际报销金额能过百万的案例屈指可数。

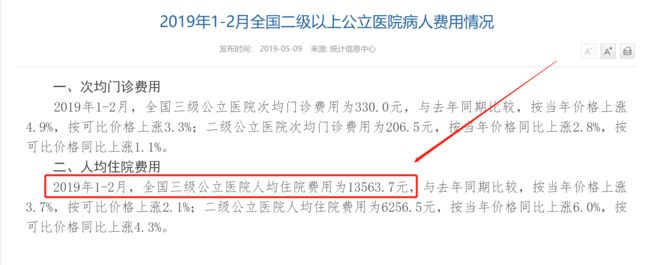

前不久公布的我国三级公立医院人均住院费用还不到1万5千元。就算是1万5的住院费用,算上医保报销和百万医疗险的1万元免赔额的限制,实际上可能百万医疗险一分钱也报销不了。

算上1万元的免赔额,再加上其他的隐形限制,比如好医保的既往症条款约束,年度住院天数限制,用药限制:平安E生保只能报销3种人工器官的相关费用,就医医院的限制:公立医院普通部等等。

实际上百万医疗险能提供的报销范围及其有限。

就好比国内出行的话,A公司每次可以报销1万元的车费,但是最多也只能报销高铁二等座的车票,甚至不能报销坐出租车去火车站的费用。

而B公司每次虽然只能报销5千,但可以自由选择出行工具,包括飞机头等舱等等,而且是全程无缝的报销。

请问大家是选A公司的报销方案还是B公司的呢?

在我看来,百万医疗险的报销方案就是A公司的,看上去额度很高,但实际上能报销的金额却非常小,报销体验、就医体验也非常一般。

所以前文说到的好医保的优势,对于我而言没有任何实际意义。我既不需要宽松的健康告知,我也不看重6年内的保障续保,甚至连便宜的保费我也不在乎。

四、我想要一款怎样的医疗险

(1)能享受到优质的就医条件

当我生病需要住院的时候,我要能马上就住进环境优雅安静的单人病房;

我要医院里最好的专家医生马上来给我看病;

我不要去排队等候挂号、检查;

我要治疗手段和药品等费用全在报销范围里。

我不要免赔额,只要我住院了,医疗费用全部都能报销;

(2)停售风险小

我要一款未来10年甚至20年还能稳健经营不会停售,在我年纪大了最需要医疗险的时候,还能用到的医疗险。

我不在乎未来的保费涨幅会有多高,因为我知道比如医疗险保费的涨幅,更可怕的是医疗费用的涨幅。保费涨了也许稍微节约一下就可以交上,但医疗费涨了或许砸锅卖铁的也交不起了。

(3)报销流程不繁琐,报销难度低

我不想走繁琐的医保报销流程后,再做分割去找保险公司申请报销;

我不想自己掏腰包付巨额医疗费后,再去报销;

我要一款能垫付医疗费,甚至直接和医院结账,不需要我办任何报销手续的医疗险。

但是很抱歉,好医保等百万医疗险并不能满足我的医疗保障需求。

以上就是我不再续保好医保长期医疗险的原因

至于我现在是如何给自己配置医疗险的,下次再聊,感兴趣的可以关注我的公众号及微博,或者直接添加本人微信。

(本文完)

刘志鹏

明亚保险经纪公司 咨询顾问

专注于保障类险种,提供家庭保障组合方案设计、保险理赔服务等。

新浪微博:刘志鹏-保险经纪人

联系方式:177-8667-0008

交流请添加:liuzhipengdx