中国水泥行业分析

第一部分,财报知识

一 现金流量

1 现金占总资产比率

现金占总资产比率按从高到低排名:XD博闻科技、海螺水泥、万年青、华新水泥,其中需关注XD博闻为什么超出同行这么多,还有ST狮头比率猛增有破产风险。

2 平均收现天数:

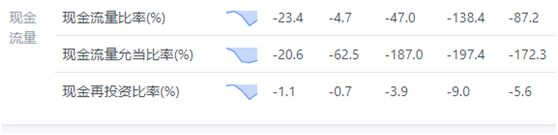

3 现金流量比率/现金流量允当比率/现金再投资比率:分别需达到100%/100%/10%.

现金流量指标小结:通过查阅财报数据达标的为:上峰水泥、万年青、塔牌集团、海螺水泥、华新水泥。

二、经营能力,越高越好。

1.总资产周转率

水泥行业都<1,重资产行业,周转很慢,风险高。且本行业不属于收现金行业,则要求现金流量必须充足。

2 存货周转率

三 盈利能力

1 股东报酬率

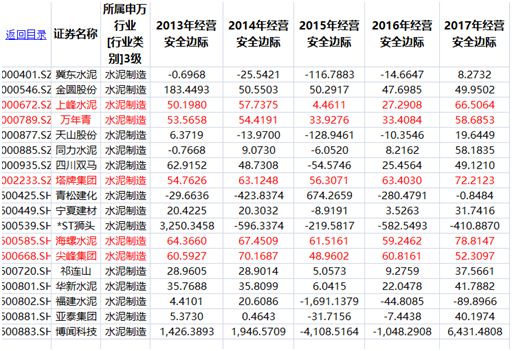

2 经营安全边际率

3 毛利率

4 营业利润率

5 营业费用率

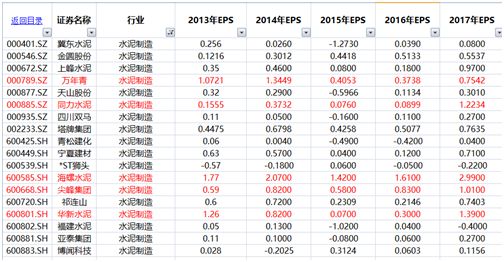

6.每股收益

7.净利率

从净利率看,博闻科技净利润去年达到96%,非常赚钱,现金占总资产比率也高,但现金状况不佳,做一轮生意要187天,周转很慢。特意查询了市盈率为-243,初看几个指标很不错,但实际波动起伏很危险。以下为博闻科技现金流量数据。

盈利能力小结:综合上述7项指标,依然是海螺水泥、万年青、塔牌集团、华新水泥、上峰水泥比较亮眼。

四 财务结构分析

1.负债占总资产比率,大体上都满足<60%。其中博闻科技负债占比甚至低于10%

2.长期资金占不动产及设备比率

五 偿债能力

1 流动比率,>200%,满足的只有塔牌集团和海螺水泥

2 速动比率,>150%,唯一满足的博闻科技。

六 营业活动现金流量

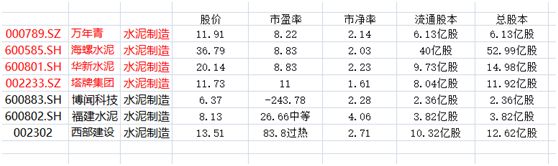

七 ]盘口数据

从市盈率来看,标红的市盈率目前都很低,可以考虑买进。市净率也偏低。从股本来看,海螺水泥和西部建设是大盘股,华新水泥是中盘股,其他是小盘股。

第二部分:行业知识

一、传统周期性行业

水泥是目前建筑中使用最广泛最常见的大宗材料、水泥按用途一般分为通用水泥(用于土木建筑工程)、专用水泥(专门用途如油井水泥)、特性水泥(某种性能比较突出的水泥,如快硬硅酸盐水泥),其中通用水泥是最大用途的水泥。

水泥属于资本密集型产业,固定资产在资产中占比较高。同时水泥产品具有高度的同质性,一般有325、425、525三种型号。

2017年中国水泥产能达23亿吨,占全球产量的74%。随着2012年产能的饱和,行业产能增长逐步下滑,至今基本处于零增长状态。

二、产业链相对简单

上游主要以矿物为主的原料和燃料,包括石灰石矿、黏土、煤炭、电力以及其它材料。下游输往三大领域:基建、地产、农村基本建设。

三、影响行业投资的核心因素:周期性和成本竞争

1.周期性影响:2000年以来,随着固定资产投资的变化水泥产量呈现明显的周期变化。2005/2008/2012/2015年水泥年产量增速明显下降,同步这几年的价格也在低位。而2002/2006/2009产量大幅增长。

2.成本优势:

3.区域优势:固定资产投资一般是全局性的。全国同步性较强,因此水泥股有同步性。但由于运输半径有限,因此当出现区域性变化时,区域龙头往往更具优势。如西部振兴、一带一路等。其中:

海螺水泥、万年青属于华东区域龙头。海螺水泥在全国市场占有率高达12%。熟料产能高达2.46亿吨。随着固定资产支出的减少,公司现金流保持良好,带来公司负债水平下降,逐步从成长性企业过度到了现金牛企业。

华新水泥属于中南、西南地区龙头,产能主要集中湖北、云南、湖南、重庆等地,是华中、华南的主要供应商。熟料产能达5700多万吨。

塔牌集团是粤东最大的水泥生产企业。年产水泥1800万吨。相对其他水泥集团规模较小,但作为广东的主要水泥供应商有区域垄断的有事。

参考外资增减仓操作:

外资连续加仓万年青,华新水泥,塔牌集团,之前海螺水泥也大量加仓,近期回调有所减仓,说明它们是持续看好非常看好这个行业。

万年青前三季度净利润8.65亿,同比增长270%,在Q3季度是淡季的情况下,保持着环比,同比,双向增长。万年青有望成为近期水泥股龙头。外资在万年青做了一个大波段,8月份大涨的时候开始减仓,然后现在大跌的时候又开始加仓。

最终结论: 按财报从优排列顺序:海螺水泥 > 万年青 > 华新水泥 > 塔牌集团。综合行业知识,以及政策导向等,可以将上述四家纳入口袋名单。目前都已进入低估值阶段,可以考虑定投买入。