12.1 有效还是无效

12.1.1 矛盾和争吵

市场大部分时候是有效的,但是也有一些时候无效,越是成熟的市场越有效,因为市场里成熟的投资人更多了,大家的共识也更成熟,更理性。越是不成熟的市场越容易走极端,所以机会也越多。

12.1.2 捡钞票还是鉴宝

市场终将有效和市场始终有效,充分有效是完全不一样的。

12.1.3 最后谁说了算

市场里绝大部分参与者是容易情绪失控或者缺乏专业技能的,同时又存在一个群体有足够的理性和分析评估能力(成功的少数派),在市场的大部分时候,投资者都是在一种市场趋势下来回奔波,这时“成功的少数派”一般不参与,但当趋势运行到某种足够的程度,当获胜的概率和赔率都极具吸引力的时刻,他们就会果断出手,并且一出手就是大手笔,与此同时,趋势经过大力度的释放也运行到了这个方向的衰竭阶段,投入这种趋势的力量越来越少,就越来越无法阻止“成功的少数派”来改变趋势。新的方向一旦确立就会吸引资金介入,从而实现股票的价值回归。

蒂姆·科勒针对趋势交易型投资者和内在价值型投资者的一项交易数据调查可能对这一过程提供了佐证:在这项2006年的调查中,所有大型交易投资者买卖了11万亿美元的股票,而内在价值投资者仅为3万亿美元,这显示日常价格波动中活致的主角是前者。然而,当统计两种投资者中每个投资者每次交易的额度时,内在价值投资者约为700~3000万美元,而交易投资者只有100万美元左右。

所以趋势的确立,价值的回归,市场的最终有效性,都是由这些数量少但专业且拥有决定性资本的人来决定的!

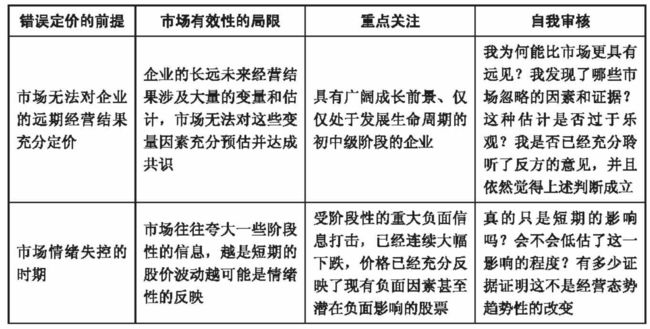

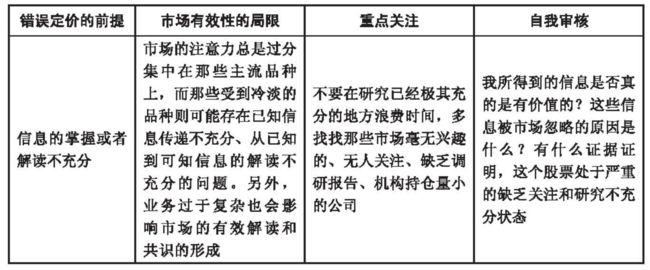

12.1.4 发现错误定价

按照作者经验,整体市场70%时间有效,25%时间可能无效,只有5%的时间无效,具有重大操作意义。

但是对于个股来说,即使整体市场有效,只要其中10%股票定价错误,1%股票严重定价错误,机会也足够了。

对于是否定价错误,如何提高判断成功率呢?

除此以外值得注意的是,市场总体上更喜欢对近期绩效做出夸张的预期,并在日常性的估值中所占的权重过大。如果公司当年的业绩增长率是80%,那么下一年的预期往往认为增长50%就算保守估计了;相反如果当年业绩增长只有10%,那么下一年似乎20%的增长率也是过于乐观的。这一方面将只不过是偶然或者短期业绩快速增长的公司错误高估为具有长期的超额收益能力的公司,另一方面对于那些真正具有长期竞争力和商业价值,但仅仅是阶段性业绩平庸的企业也有进行低估的可能。显而易见,这两点很容易造成重大的错误定价——近期业绩权重过大

市场大多数时候都有效,你比市场聪明不是不可能,但是需要承担很多风险,要慎之又慎,所以最好的办法是——等待,等待市场犯错。等待永远是美德。

市场定价错误就是偏离基准过多,我们除了对市场状态敏感和耐心以外,必须懂个股价值分析和市场对其溢价和折价估值的本质,最好还懂市场实效的原因是什么。否则只要股票溢价,你就不敢买,你会错失机会;只要折价你就下手,会碰到“价值陷阱”。

12.2 折价 溢价与泡沫

市场定价的差异化(估值差)是怎么来的呢?

12.2.1 三个影响因素

1,表彰过去还是面向未来(企业所处生命周期的差异)

投资永远面向未来

对于一个在既有的业务领域中发展到高度成熟阶段的、将绝大多数经营绩效变得提升到了极佳水准的企业而言,它要在未来创造更高的经营高峰实际上不是变得更简单了,而是更困难了。

60岁的成功人士和30岁的屌丝,永远是30岁的屌丝估值更高,因为基数小,想象空间更大。

2,ROE与估值的反差(企业所处价值创造周期的差异)

对于那些刚刚经过了”黄金十年”之类的长期行业景气繁荣、企业已经将各方面经营要素运作得登峰造极且达到资产收益率极高水准的要特别小心。很简单的道理,这个世界是均值回归的,否则几个巨头公司早就占领全世界了。超额收益的长期持续其实是一种对均值的偏离现象,达到一定程度一定会遇到阻碍而回落(要么是行业景气因素的稀释,要么是产业竞争导致了新陈代谢,又或者是企业在优势领域内已经业务饱和而不得不进入竞争性更强和不确定性的新领域)。对于这种各方面堪称完美的大市值(相对行业而言)企业,给予高溢价反而是一种昂贵的错误。恰恰是那些当前看来还不那么完美,数据还没那么漂亮,但其业务具有远大发展空间并且具有强大差异化竞争优势的企业才应该享有更多相对的溢价的机会。

3,好生意就是不同(企业生意模式的差异)

好生意就有好估值

据麦肯锡的一项统计,资本支出与资本回报率是影响市盈率的一个关键性指标。

假设两家公司当前的营业规模均为1000万元盈利均为100万元,未来5年的收入增长和盈利增长率都是5%。a公司的资本性投资较少(假设5年共计资本性支出占盈利总额的25%),而b公司具有较高的资本性投资需求(假设5年共计资本性支出占盈利总额的50%),那么这两家公司在完全相同的营业收入、盈利水平和增速的前提下,a公司比b公司要多创造出50%的现金流。这个时候,如果我们采用10%的资金成本来对这两个公司进行贴现,并将这些现金流进行加总得到a公司的数据是1500,而b公司只有1000。用1500和1000分别对两家公司的当前盈利100万元相除,就会得出a公司的市盈率为15,而b公司的市盈率只有10。

在这个案例中,a公司的低资本性支出属性是建立在其较高的资本回报率基础上的。A公司第一年的盈利是100万元,而支出占盈利的25%也就是25万元。又由于第二年其收入和利润都上涨了5%,所以其投入的资本回报率约为5/25×100%=20%。而相同情况下b公司的资本回报率则只有10%(同样带来5%的盈利增长却需要多一倍的资本性投入)。

从这份调查进一步得出的结论是:当投入的资本回报率较高时,业绩的高增长将推动价值的增加。但资本回报率较低时高增长却会导致价值的下降。而一旦资本回报率低于资金成本时越大的增长就将越破坏价值。而且,考虑到现实的商业世界中两者的应收和盈利的未来确定性会有更大的差别,因此具有不同的资本支出和资本回报率的企业在模拟计算中所体现出的估值差异会更明显。

4,确定性的来源

银行理财产品利率是5.5%,市盈率是18倍,也就是说市场为几乎无风险的资产估值是18倍。

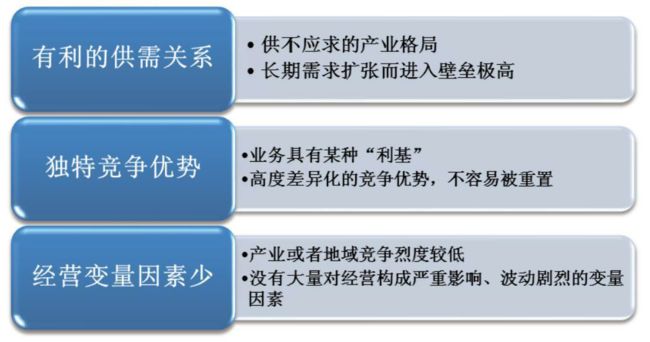

股市里相对的确定性来自于以下:

A.供不应求则市场给于高估

市场对于供需失衡这个因素往往非常敏感,这确实要比前两个因素更加直观并且具有话题的刺激性。但这个估值溢价因素隐含着巨大的风险,因为当期盈利的优秀并不代表真正的盈利能力的卓越。吃市场景气的顺风宴往往最热闹火爆,但这种宴席也经常最快曲终人散并留下一片狼藉。所以特别需要注意的是,这种供需的失衡必须至少在3~5年左右的区间来看是非常明确的趋势性的驱动,而不是那种一两年突然兴起的短期行业景气的波动。

天富热电是一家拥有独立电网的发电企业,从生意特性上来看没什么亮点。但其所在的石河子市恰逢新疆经济开发和内地制造业转移的大潮,大量的高污染及重工业企业在很短的时间里密集进入石河子经济开发区。这就导致了石河子市的发电供应量在短期内远远跟不上用电需求的“供需失衡”。而且这种失衡随着迁入的企业越来越多有加剧的可能,此外天富热电拥有石河子地区唯一的发电和供电行政准入壁垒。这两个因素一结合,就是这家企业在未来几年内的业务提升量都只取决于其发电能力的建设速度上了,而这种建设的计划又几乎是公开的,由此带来很高的业绩增长的确定性。

也因此,跟发电的同行业进行比较,天富热电差不多是发电行业中估值最高的公司——2013年上半年发电行业的市盈率普遍只有8~10倍左右(有些高市盈率是因为盈利太低),市净率在1.5(以2012年末净资产为基准,下同)以下为多,而天富热电在业绩高增长后还保持在15~20倍的市盈率和2.5倍的市净率。这种估值溢价可以说完全建立在供需失衡所导致的业绩增长的相对确定性上。

B.有竞争优势。但是作者说这一点比较个人化,市场并未对此形成共识。但是如果丧失了竞争优势,市场对估值的下杀则是明显的。

(或许可以这样打比方,招聘员工的时候,有更多成功经验或者独特技能的人可以获得更高的薪资水平,但是招聘一个员工只要几个人达成共识,而一支股票则需要许多人达成共识,大家可能也赞成给于溢价,但是溢价的多少未必那么明显。但是一旦丧失竞争优势,下杀的共识却比较统一。不知道是不是能这样考虑)

12.2.2 四种溢价程度的处理

溢价的来源是

1,价值创造周期

2,生意模式

3,盈利确定性

三个因素反过来就是折价的来源

但是就中短期而言,资金偏好和市场情绪会影响估值

处理思路如下

12.2.3 溢价与安全边际

溢价和折价要纵向对比历史,也要横向对比行业,不能以市场极端态(比如牛市顶点或熊市低点)为参照。而且也无法得出一个标准估值。所以买点不是那个标准估值。作者的做法是,看到好股票,如果觉得估值很贵,就把它放在重点股票池中等待,或者买一点作为安慰奖。那买点是什么呢?被阶段性的、短期的、一次性的坏消息所集中打击或者被系统性的下跌所株连的恐慌时刻,就是最好的时机

以贵州茅台为例,如果可以很早地理解估值溢价的原理,那么完全有机会在很低的估值状态下买入它(其实绝大多数的好企业都曾经给出过一个很便宜的价格)。毕竟,2005年之前的3年,其年收盘价的估值都不过十几倍的市盈率。恰恰是不具备这种意识的人,才会在茅台暴涨成为一个神话之后,再去盲目歌颂其护城河如何强大、资源如何的不可复制。但若那时以几十倍的市盈率接盘的结果,恐怕就要在之后的估值下滑周期忍受多年无回报甚至亏损的局面了。所以理解估值溢价的重要意义,首先就是可以更好地把握好公司在合理甚至低估期间的买入机会。

12.3 估值差的影响

能不能用估值差套利?

估值差的两个特点:

第一,估值差虽具有相对的合理性,但不具有无限的拉伸性。

第二,估值差受到各种因素的影响而处于不稳定的状态

12.3.1 弹簧总是有极限的

在不同股票群体中呈现的估值差现象是合理的,但是估值差不具有无限拉伸性

12.3.2 从偏离到回归

当由于某种原因出现极不寻常的市场估值差价时,高估值与低估值的各自方向性走向首先会放缓,接着进入胶着状态,最终将就这种极端情况,寻求一个妥协的方案,恢复到一个为市场各方所能接受的程度,从而进入新一轮的博弈。这种估值差的收窄至少有3种表现形式,如下表所示。

上述3种估值差的演化情景可能反映了市场的基本特征:

低估值向高估值流动,更多是上涨式背景,表现为所谓的轮涨;

高估值向低估值流动,多出现在弱势环境下。

此二者的拐点是牛市再无低估值而高估者登峰造极,熊市几乎无绝对高估值品种而低者逼近极限。

业绩差抚平估值差则是市场有效性程度较强的体现。在对估值差进行方向性判断的时候,可以从3个方面思考,如下图所示。

当估值差达到甚至创了历史上的最高水平,且已经持续了很长时间,并且这一现象已经是大范围的普遍现象时,这种估值差向均值回归的概率也就越大。

既然估值差所导致的方向性判断是可能的,那么有没有可能对这种估值差的流动状态进行套利呢?比如在估值差明显的时候,卖出高估值的股票而买入低估值股票以获取收益并规避风险?我想理论上这是可行的,但实践中可能面临的问题会比较复杂——这正是“估值差受到各种影响处于不稳定状态”的体现。

12.3.3 不稳定性和复杂性

没人能预知接下来会是什么样的市场环境。就算对未来有一个大概的方向性的判断,也没人知道估值差的极限点(拐点)到底是多少?宽阔的估值差会保持多久?以及最终合理的平衡点到底在哪里?

2010年末上证50的估值最低,创业板的估值是其4倍,但接下来两年的总体走势却是同步下跌而不是低估值品种能够在高估值品种的杀跌中保持稳定甚至上涨。更糟糕的是,随着2012年末创业板的大幅持续反弹,到了2013年中的时候,它们之间的估值差反而更加突出了。

虽然从理性的角度衡量这种估值差未来必将大幅地收窄,但到底是什么时候呢?没人知道——不要小看时间的作用。即使方向是清晰的,但如果时间远远超出预料和准备之外,那么它所造成的负面影响和实质性损失同样会让人终生难忘。

板块间的估值差套利如此困难,个股就更是如此了。所以作者认为套利还是算了吧。还是把握好个股的内在价值更坚实些。