任泽平:《新周期——中国宏观经济理论与实战》

房地产是如此重要,而又如此广受争议。它是财务的象征、经济周期之母、金融危机的策源地、大类资产配置的核心,同时它关系民生福祉、社会稳定、实体经济竞争力。本次关注书中“房地产周期”话题。

房地产周期

中国房地产周期回顾

我们先来看一下过去十多年中国的房价走势,下图是国家统计局每月公布的70个大中城市新建住宅价格指数同比趋势:

从图中可以看出,自2005年以来,中国的房价大致经历了四轮周期,其中前三轮周期如下:

第一轮周期45个月,上行38个月,调整7个月。

第二轮周期40个月,上行29个月,调整11个月。

第三轮周期34个月,上行22个月,调整12个月。

当前正处于第四轮周期当中,这轮周期开始于2015年5月,持续至今。

长期以来,中国城市规划政策的指导思想是“控制大城市规模、积极发展中小城市和小城镇、区域均衡发展”,因此政策经常通过减少土地供应来控制大城市规模,同时增加中小城市土地供应。但事与愿违,过去几十年里,人口不断往大都市圈迁移,而土地供给错配,人地分离,造成了一二线高房价,三四线高库存。因此近两年中央不得不作出了一二线热点城市限购调控,三四线城市去库存的政策。

什么决定房地产周期

影响房地产周期的因素既包括经济增长、收入水平、人口流动、城市化进程、人口数量和结构等长期变量,也包括土地政策等中期变量,还包括利率、抵押贷首付比、税收等短期变量。因此,房地产周期可以分为长中短周期,长期看人口、中期看土地、短期看金融。

(1)长期看人口:人口迁移的趋势、超大城市的未来、人地分离的解决之道、大都市圈战略的确立

初期,人口红利和城乡人口转移提升经济潜在增长率,居民收入快速增长,消费升级带动住房需求;随后,随着人口红利消息和刘易斯拐点出现,经济“增速换挡”,居民收入放缓;随着城镇住房饱和度上升,置业人群达到峰值,房地产投资长周期拐点到来。后房地产时代的典型特点是“总量放缓、区域分化”,人口迁移趋势将决定不同区域房市。

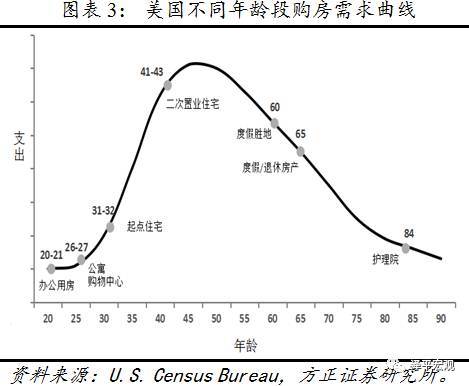

下图是美国不同年龄段购房需求曲线:

从图中可以看出,20-50岁年龄段的人群是房屋购买的主力,其中以40岁左右的改善型需求占了很大比重。

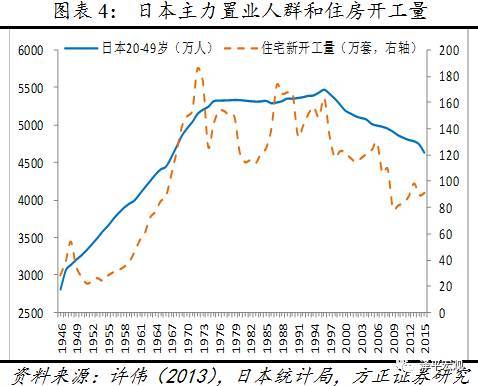

下图是日本置业人群和住房开工量:

通过研究人口迁移的国际规律和逻辑机理,可以看到美国、日本等发达国家人口迁移呈两大阶段:第一阶段,人口从农村向城市迁移,不同规模的城市人口都在扩张,此时的城市化率还不到55%;第二阶段,主要是大都市圈化,人口从农村和三、四线城市向大都市圈及卫星城迁移,一些中小城市增长放缓甚至净流出,而大城市圈人口比重继续上升,集聚效应更加明显,对应的城市化水平在55%~70%。

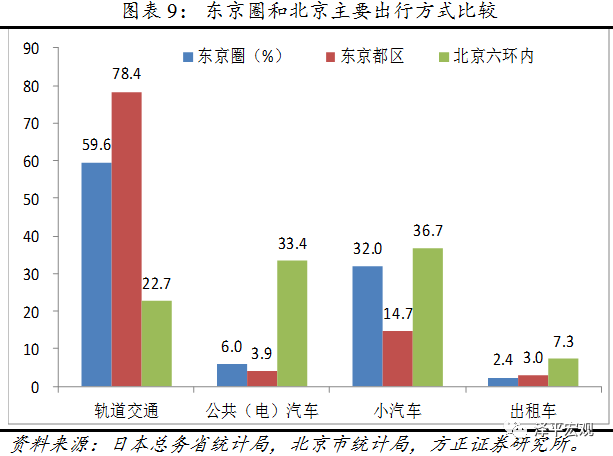

在2017年的统计中,东京以4200万人口居世界人口第一大城市,而北京是2200万,上海是2500万。

当前,中国政府依然在努力限制大城市规模,如《北京市城市总体规划(2016-2030)(草案)》要求北京市到2020年把常住人口控制在2300万人以内。究其原因,首要原因当时是为了促进区域均衡发展,但是不得不说,城市规划和基础设施没有跟上也是重要原因。当前北京人口远小于东京,而交通拥堵、城市污染等大城市病却远超东京,这从两个城市等公共交通设施中就可见一斑。

当前,中国大城市人口老龄化严重,2015年的统计数据显示,北京户籍人口中60岁以上人口占23.6%,上海更是占到了30.2%。而外来人口是一个城市发展的活力,可以想见,未来,北京上海等大城市将不得不面对控制人口规模(限制外来人口)和人口老龄化(需引进外来人口)两方面的平衡压力,根据国外大城市的发展经验来看,大城市圈聚集是大的发展趋势,解决土地错配、完善城市基础设施建设或许是长期的解决大城市发展的长期方向。

(2)中期看土地:香港批租制度、土地财政、地方GDP锦标赛、地价推高房价

金融、人口因素是影响房地产需求的主要因素,而土地则是影响房地产供给的主要因素。

从供地到开发商拿地,到开工,再到预售或竣工形成住房供给,存在两年左右的时滞。因此,土地因素对房地产周期的影响主要在中期,介于人口因素和金融因素之间。

在发达经济体,土地大部分为私有,在用途和规划管制下可以自由交易。德国等国家房价长期稳定,一个重要原因就是住房供给稳定充足。

而在香港,土地租批和限制土地供给的制度导致房价畸形。自1842年起,香港就开始实行土地租批制度,即土地归政府所有,由政府向开发商或土地使用者批租土地。中国大陆的土地政策很大程度上借鉴了香港的制度,因此整个发展轨迹与香港较为类似。

在改革开放之初,中国实行土地公有制,即城市土地国家所有、农村土地归集体所有,由于宪法规定土地不允许买卖交易,中国制定了土地所有权与使用权分离的政策,对土地使用权实行出让,转让制度。为了做到公开透明,从2002年以来,经营性土地出让全部采用招拍挂的方式。然而这种方式看似公开透明,实则不断推高地价、地王频出。

在中国大陆,土地政策主要由国土资源部制定,并受到住房和城乡建设部、农业部、财政部等其他部门的影响。在全国层面,土地供应总量在中长期由国土资源部制定的土地利用总体规划决定,比如《全国土地利用总体规划纲要(2006-2020年)》,决定全国十五年土地供给总量。在土地利用总体规划下,有五年规划、年度计划。在地区层面,由中央划分各省指标,各省据此制定土地利用规划、五年规划、年度计划。在城市层面,除土地利用规划外,城市总体规划中建设用地等指标也列明了中长期土地供应指标,并落实到年度计划。

除了土地财政制度之外,中国大陆一线二线城市房价过高、三四线城市房地产库存过高,则与土地资源错配有关。由于“控制大城市规模、重点发展小城镇、区域均衡发展”的城市化指导思想,一线和部分二线城市建设用地规模被严格控制,而三四线城市土地供给偏多。在人口大都市圈化背景下,土地错配必然导致一二线高房价、三四线高库存。一二线热点城市每次限制土地供给均为下一次报复性上涨埋下伏笔。

为什么地方政府热衷于经营城市、对调控房价不积极?在房地产的盛宴里,谁切得了最大的蛋糕?利益结构决定博弈结构和行为模式。受益于土地财政,地方政府是房价上涨的最大受益者,占6-8成;由于地方政府对土地财政的依赖,天然追求土地出让收入最大化;客观看待过去几十年土地财政为中国城镇化融资的历史贡献,但也要正视地价推高房价、拉大财富差距等负面作用;土地财政难以持续,出路在于建立房产税、消费税、个人所得税等地方主体税,这涉及深层次的经济乃至政治改革,不动产实名制和金融实名制是现代国家治理的基础。

(3)短期看金融:利率、货币超发、支付能力、加杠杆、抵押物信贷加速器

房地产短周期是指由于利率、抵押贷首付比、税收等短期变量引发的波动,通过改变居民的支付能力和预期使得购房支出提前或推迟。

住房的开发和购买都高度依赖银行信贷的支持,利率、首府比、信贷等政策既影响居民的支付能力,也影响开发商的资金回笼和预期,对房市供求波动影响较大。国内外房地产泡沫的形成大多受低利率和充裕流动性推动,而房地产泡沫破灭则大多归因于加息和流动性收紧。

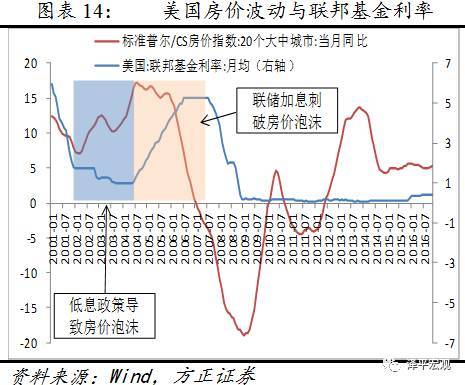

美国经验表明住房金融政策与住房市场波动密切相关。上一轮美国房地产泡沫,开始于2001年美联储的低息政策刺激:2001-2003年,美联储连续13次降息,累计降息5个百分点。至2003年6月,基准利率降至1.00%,美联储的低息政策一直延续到2004年上半年。在此期间过低利率刺激抵押贷款大幅增加,从而造成了房地产泡沫。随后美联储的连续加息则刺破了美国房地产泡沫。2004-2006年,美联储连续加息17次,累计加息4.25个百分点,直至2006年6月基准利率升至5.25%;而美国标准普尔/CS10个大中城市房价在2006年6月到达历史高点之后开始连续下跌,说明联储加息政策是刺破美国房产泡沫的主要原因。

1998年房改以来,中国一线房价涨冠全球,除了跟城镇化、经济增长和居民收入有关之外,还跟货币超发有关。

根据货币数量方程MV=PQ,其中:

M = 货币供应,表示一定时期流通中货币的平均数量

V = 货币周转速率,表示一定时期单位货币的平均周转次数即货币流通速度

P = 价格 (Price),表示商品和劳务价格的加权平均数

Q = 经济产量 (Economic Quantity),表示商品和劳务的交易数量

货币供应增速持续超过名义GDP增速(生产活动所需要的资金融通),将推升资产价格。商品房具有很强的保值增值金融属性,是吸纳超发货币最重要的资产池,因此将推升房价。

2000-2016年,M2、GDP、城镇居民可支配收入的名义增速年均分别为16.1%、13.3%、11%,平均每年M2超过GDP、城镇居民收入名义增速分别2.8、5.1个百分点。M2-GDP较高的年份往往是房价大涨的年份,比如2009、2012、2015。因此,过去几十年房价持续上涨,一部分可以用城镇化、居民收入等基本面数据解释(居住需求,商品属性),另一部分可以用货币超发和土地供给垄断解释(投机需求,金融属性),这两大因素共同造就了过去二十年中国一线房价只涨不跌的不败神话。