今天要分享的是许仲翔(Jason)老师参与著作的基本面指数投资策略,夏春老师曾经说过jason是他的偶像,金融界的顶级人物,如果他还继续呆在大学里从事这方面的研究,他将会是这个层面离诺贝尔经济学奖最近的一个华人。

他是谁?

许教授是大咖中的大咖:许仲翔博士是锐联财智Rayliant Global Advisors (以下简称锐联Rayliant)的创办人暨首席投资官。锐联是智能贝塔 (Smart Beta)投资策略在亚洲的领导先驱,同时也专精于替全球机构投资人客户提供新兴市场特别是大中华地区资产的量化投资策略。许博士同时也是美国知名量化投资公司Research Affiliates (RA)共同创办人暨董事会副主席。Research Affiliates (RA)是引领全球资产管理业采用创新性智能贝塔(Smart Beta) 投资策略的开拓者。许博士于RA时所领导开发的RAFI基本面 Smart Beta 策略现为全球大多数大型养老金及投资机构所采用以进行资产管理,如全球最大的养老金日本政府年金(GPIF)、美国加州公务人员养老金CalPERS、太平洋投资管理公司(PIMCO)、景顺集团(Invesco PowerShares)、贝莱德(Blackrock)、道富(State Street)、嘉信理财(Charles Schwab)等。截止 2017 年年末,使用锐联基本面指数策略管理的全球资产已经超过一千五百亿亿美金。 许博士于财经主流及专业学术期刊发表了超过40篇的评论与文章同时也共同参与六本与量化投资相关的著作。其专业研究获得三次“Jacobs-Levy / Fabozzi- Bernstein Award”最佳论文奖与三次William Sharpe 最佳指数研究奖。他也荣获特许分析师协会(CFA)所颁发的Graham and Dodd Scroll Award “最佳研究奖”及金融分析师期刊(Financial Analyst Journal) ”最受读者欢迎奖”两个奖项。许博士是投资管理期刊(Journal of Investment Management)的副主编,以及多本金融投资专业期刊的编委会委员包括金融分析师期刊(Financial Analyst Journal), 投资顾问期刊(Journal of Investment Consulting)以及指数投资期刊(Journal of Index Investing)。他也是特许金融分析师(CFA)研究学会的理事。 许仲翔博士以最优等的成绩(Summa Cum Laude)于美国加州理工学院(California Institute Technology)获得应用物理与经济双学士,斯坦福 (Stanford University)财务经济硕士以及加州大学洛杉矶分校(University of California , Los Angeles)金融博士。许博士任教于美国加州大学洛杉矶分校安德森管理学院(UCLA Anderson School of Management)同时也是北京清华大学,日本京都大学以及台湾政治大学的客座教授。

如果我们这样来介绍他,他很大程度会说"我不乐意了",因为以上的种种称呼只是他的外壳,在他和我们相处的这段时间里,他只是一个老师,还有我们观看了他许多的视频与相关信息,他从来都不以以上的种种自居。

那他是谁?

他是Jason ,他认为,他的职业只是一名金融教育者,虽然他只有小学六年级的普通话水平,但他热爱教学,热爱学生,表里如一,所以深受学生喜欢,同时声音很有魅力,为人非常低调,也是很多学生(包括男同学)心中的男神。

没错,他是一名金融教育者

老师是学生的人生际遇,我们幸运地遇到了

今天是2018-09-10 教师节,我代表十班的同学对你说:谢谢你,jason老师,节日快乐。

重温两个概念(铺垫)

金融资产的风险应该来自两个方面,一个是来自整个市场的风险,另外一个就是来自资产个体的风险。既然金融资产的风险可以分为两个部分,而收益又是来自风险,那么是不是金融资产的收益也可以拆解成两个部分呢?

金融资产的收益拆解成两个部分:

和市场一起波动的部分叫贝塔(beta)收益

不和市场一起波动的部分就叫阿尔法(alpha)收益

然后作为最基础的金融资产之一,基金的收益当然也可以拆解成贝塔收益和阿尔法收益两个部分。就会发现,获取这两种不同的收益,所要求的基金经理的能力也是不一样的,所以他们获得的报酬也是不一样的。

在基金业里面,你可以把贝塔收益看作是一种相对被动的投资收益,基金经理追求的是一个稳健的市场平均收益,所以基金经理在大部分情况下都会顺势而为,随着大盘一起起起伏伏。而阿尔法收益则要求基金经理主动决策,通过选股和选择买卖时点,力争获得一个比市场平均值要高的收益。

平时你听到的那些被动型基金,也就是各种指数基金,其实它们挣的就是一个贝塔收益,也就是承担市场风险所带来的收益。而那些主动型基金,挣的是阿尔法收益,也就是基金经理的管理能力、选股、择时所带来的收益。

被动投资

我们先回顾一下被动投资,我们上次完成了被动投资的代表作《漫步华尔街》的分享,一说到“被动”这个词,有时候听起来没那么好,因为学习要主动,工作要主动,或者是班长大人看上一个女孩也要主动去追求呀,在现实生活中有很多事情是需要我们主动去做的,但是对于大部分人来说投资更适合用被动的方法,这一点巴菲特已经证明了给我们看。

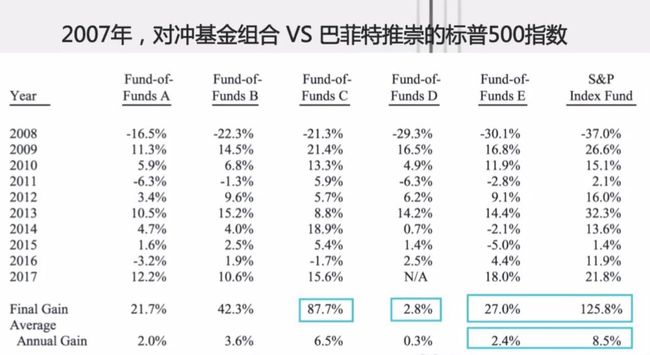

巴菲特当年拿出100万美元要设一个赌局,就是对主动投资的朋友说的,谁主动选股能够在十年内超过标普500指数(市场)的年化收益率,你就赢了,钱你就拿去。当时有一个对冲基金的合伙人接招了,他选择了五只对冲基金,构成一个投资组合,跟巴菲特赌,严格来说是跟巴菲特推崇的标普500指数来对比。

结果就是尽管2008年经历了金融危机,但是这么几年下来,标普500指数的累计收益率125.8%,年化收益率是8.5%,再看看这五只对冲基金,成绩最好的累计收益率87.7%,年化收益率是6.5%,还有这6.5%当中还要收取2%的管理费和20%的利润抽成,相对标普500指数的百分之零点几的低费率简直是高成本,所以巴菲特才会说简单地投资标普500指数,就能击败大部分主动型基金。

投资的唯一保证(成本很重要)

在国内被动型指数基金基本上年管理费率是0.5%,主动型管理基金的年费率通常是1.5%,私募通常是2%,甚至更高。凭直觉看每年0.5%的费率和1.5%的费率看起来没差多少,但把时间拉长来看还是复利的效果,也就是说同样年化收益率5%,如果我们投资一百元,我们做一个简单的假设,都是每年最后去收取这个管理费,那么投资一百元,再看看连续五年的表现,中间的蓝线是费率0.5%的,中间的这个红线是费率1.5%的,就可以看出五年时间其实累计收益就能差不少。为什么说指数基金成本低,主要是被动挂钩指数,无需专门研究,省去人力成本,无需频繁交易,降低交易成本,就是成本低导致了费率低,最后给投资者带来了实际的价值。

要强调的是,作为投资者最后所能获得的收益是在扣除管理费和其他费用(以及由此所产生的税金及相应的通货膨胀)之后剩下的部分。

要取的跟巴菲特一样的业绩,超难

巴菲特从1965到2017年的年化收益率为19.1%,50多年19.1%这是非常难的事情,在复利的作用下不要小瞧19.1%,52年这个收益是1万倍以上。

要取得9%左右的年化收益率,可以

但作为一般的人我们更关注的是标普500指数这同期的年化收益率是多少?9.9%,9.9%在复利下52年就是155.08倍的收益也相当不错了。

所以说被动投资它的一个逻辑就在于,抓住市场收益,就是抓住市场的贝塔(beta),放弃战胜市场的执念,转而承受市场整体的风险,从而获得市场收益水平的回报。

超额收益

如果这个时候你还是想要主动点,想要追求更高的收益。巴菲特的19%做不到,但是想要获得比市场(beta)多一点点的超额收益(alpha),比如12%、或者15%行不行?

这时候我们就要好好想想巴菲特的“十年赌局”的意义是什么?

整个市场的alpha总和是零,因为你之所得是我之所失,alpha是个零和游戏,alpha攫取自市场中的韭菜们。这个零和游戏一般人不应该参加,比交易能力,你比得过专业机构吗?你有内幕信息吗?就算都靠公开信息,你的整合、分析能力比别人强吗?你的反应够快吗?你有超级计算机吗?你有能持续获利的算法吗?极少数个人能拥有前面这些条件,而那些拥有全部这些条件的,早就成为业内超级机构。

还有一点就是连大部分专家都不能战胜市场,为什么自己可以?

但基本上,大多数人都认为自己能胜过市场,最终其实不是这样。

我们来看一下一张很有意思的图,这是巴菲特旗下的投资公司伯克希尔哈撒韦的收益与标普500指数相比,比的是超额收益的走势。

可以看出其实大部分时间巴菲特真的很牛,大都能取得相对于标普500指数的超额收益,特别在85年超额收益35%以上,真的非常厉害。但是请注意大家发现没有,越到后面越难,特别到2010年以后,甚至很多时候走势都弱于标普500指数。是的,近十年巴菲特的年化收益率,它的业绩是7.7%,标普500指数是8.5%,也就是说巴菲特自己这十年也跑输了标普500指数。

所以巴菲特自己现身说法告诉我们,一般投资者还是选择标普500指数好了,还是把大部分精力投入到工作和学习中去,多陪陪家人,至于投资投入有限时间就好了,被动一点就足够了。

市场通常会是错的,并且出入很大

有效市场理论认为,任何一种资产在任何一个市场的任何一个时刻,其价格都是与公平价值相等的,它认为在市场中股票的价格在任何时候都能完全吻合公司的公平价值。

而传统的指数基金就是建立在市场有效的基础上,它是一种"市值加权"的投资组合,也就是说,每股市价越高的股票在指数中佔的权重越大。

直觉上,我们知道完美的有效市场是不存在的。几乎没有任何一个投资经理或投资顾问会相信各种资产的价格与其公平价值在任何时间任何市场都是相等的。现实是起码令我们印象深刻的是一场场的空中楼阁和庞氏骗局就证明了市场没那么有效。

2000年3月科技泡沫破灭后30个月內美国股票市场蒸发了5000亿美元,而这一天文数字的损失仅仅来自一只股票,一只被推高到成为世界市值最高的股票,当时标准普尔500指数已经从科技泡沫的最高点下跌了超过20%,被动型投资者由于将投资组合的权重与市值挂钩,而遭受了灾难性的损失。

寻找一种更好的指数构建方法

指数化投资组合的问题是,市值加权会在高估的股票上配置较多的资金,而在低估的股票上配置较少的资金。但前提是投资者要是先要鉴别出高估或低估的股票,否则这一看法就没有实际价值了。

那不就又回到选优秀基金经理的路上吗?这样不就又变成主动投资了吗?

减少巿值加权的回报拖累

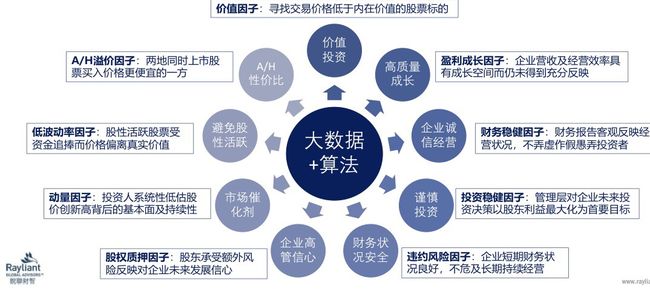

这时候有一群聪明的人就换个思路,是以优化指数来定位,方向不是要战胜市场,而是要在市场中减少市值加权所产生的回报拖累。就是在这样的背景下,锐联基本面指数问世了,理念是建立一种与价格无关的指数,来解决价值偏差这个问题。

第一他们结合了四个单独的基本面指标组成了一个多元化指数,然后以企业营业收入、现金流、净资产、分红等基本经营信息设定投资权重,就是以基本面指数编制方法来获取市场的收益(beta)。

第二就是他们用反向操作获得的一个alpha,要说明的是不主动在追求这个alpha,而是在零和博弈的游戏里,我们要认清绝大多数人无法获得正alpha,所以当投资大众都在弯腰挖掘正的alpha时,就反向思考找出负的alpha并消除它,说白了就是对韭菜的行为进行反向操作。

任何一个新的指数,不论其竞争优势多大,都应该传承旧有指数的优势

理论归理论但能否落地呢,我们来看看这两张图,这两张图虽然这是2007年前的,但是没有妨碍我们对这个理论的解读与理解。

截止2018年6月止,标普500同期的年化收益率是9.2%,锐联基本面美国的年化收益是11.64%,超额收益是2.44%,而夏普比率跟以上的图差异不会很大。

经过理论与实践验证,无论是在熊市和牛市、经济扩张期和衰退期锐联基本面美国大盘指数长期绩效都优于标普500指数,同时它是可续的且有着更低的风险。

为什么两条曲线的走向有些相似呢?因为两者承受者相似的市场波动,基本面指数的波动幅度相对较小而慢慢往上移,还有指数基金和基本面指数基金都能代表市场,可以作为股市的方向标,它们各自的成份股就佔市场总市值的75%左右,而且它们选出来的股票大部份相近,只是股票上资金比例配置不一样而已。

指数资金和基本面指数都具备:

1)投资分散性(代表一个市场的投资组合)

2)高流动性和大容量

3)低换手率,低资本利得税

4)操作简易(监管的便利性)

基本面指数的特点是:

1)不追逐短期热点的收益

2)根据公司经济规模的大小重新调整投资组合权重,而不是公司的市值来决定。就是说价格翻一倍的股票不应该权重也随之增加一倍,除非公司的经济规模也翻了一倍。

3)除了公司重组、收购、破产等等情况,每年重新调整投资组合权重来确保投资的纪律性。

而锐联基本面发展在2018年,已经从过去的以价值因子为主导的操作,转向以多因子综合为主导来捕捉相应的股票和运作。

基本面指数(Smart beta)的核心并不是要预估未来、战胜市场,而是基于市场运作的规律上,减免不必要的绩效耗损,从而分享优于经济成长所带来的收益。

思考投资不要太复杂

先选择beta,再选择alpha,再看成本,最后被动一点就好

先选择beta(资产配置)

长期GDP增长能否反映到上市公司的估值上

比如美国就是一个很好的beta标的(机构投资者为主)

以下两片文章的连接供大家参考:

https://www.cmtzz.cn/news/16273?ft=app-push

https://mp.weixin.qq.com/s/o8hrzJBwpeDbnTuXeSO9wQ

https://m.gelonghui.com/article/209919?from=groupmessage&isappinstalled=0

有一个很有意思的现象,在中国股市里,当散户在恐慌中退出的时候,外商企业的资金就不断地进入。

再选择alpha(挑选工具)

好的资金经理

沪深300(营收成长大多是民企)

智能选股

中国就是一个很好的alpha标的

(散户投资者为主)

再看成本

最后所能获得的收益是在扣除管理费和其他费用(以及由此所产生的税金及相应的通货膨胀)之后剩下的部分。

被动操作

懒一点,买着摆着,少看,甚至不看,什么都不要做。

大家可以看到思考的过程,主动投资的问题催生了被动投资的思想,被动投资的思想,催生了指数基金这样的需求,指数基金的一些问题催生了基本面指数的问世,大家可以看到这个脉络是非常清晰的。

总结:

虽然存在着那么好的投资方法(基本面指数基金),我们还是会不知所措。十年前,巴菲特跟人打赌:你购买任何一只对冲基金可能赚到的钱,都不如傻傻地去买股市指数。

现在看来,他部分是对的,纳斯达克指数在过去十年里涨了400%;不过也有部分是错的,如果你凑巧买的是上证指数,十年前是5200点,而最近则正挣扎在2700点。长期来看,前者获得市场发展的收益为主,后者获得零和博弈的收获为主。大概率而言,未来的十年,中国的经济规模仍将膨胀,直至成为全球第一,但是两到三次经济危机可能无可避免,黑天鹅或灰犀牛事件或将发生,经济和社会转型的落幕方式仍是一个巨大的谜,所以我们还是会不知所措,但找到了方向,想赚到钱就要把主动演变成被动,然后耐心地等果子熟透掉下来,体会被动之美。