谢谢阅读与点赞的朋友,请各位帮忙转发,给我更大的支持。一定有很多大佬知道的更全面,那就多多指导吧,少一点抨击。欢迎大家提出看法和疑惑,每一次思考的过程都会给双方带来收获!

波动率指数是个好东西,但它的金融衍生品又是华尔街割韭菜的快刀。我慢慢写,一点一点地剥掉它的外皮,帮大家看清楚本质。有人留言说写这些有什么用,不如直接说怎么赚钱。我提供不了赚快钱的方法,也许能够帮大家在资本市场活下来。XIV刚遭遇清盘,只要在这类产品上被活埋一次,这辈子就和交易说拜拜了。

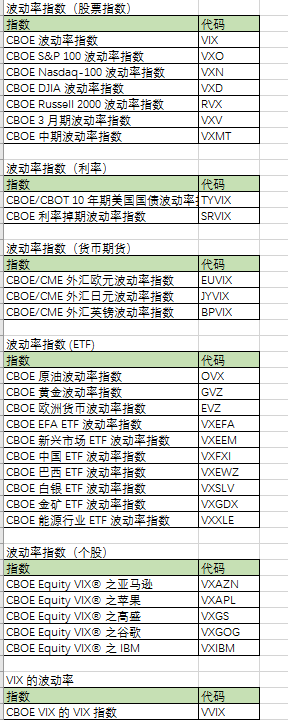

波动率指数是个大家庭,昨天说到了VIX的几个小兄弟:VXST、VIX3M、VXMT,它们还有很多亲戚,全部知道的人可能不太多。我在下表中罗列出来,有针对标普、纳斯达克、道琼斯指数、罗素2000指数的,有针对利率、货币期货、商品ETF、海外股指ETF的、也许少数个股的波动率指数,关注亚马逊、苹果、谷歌、IBM、高盛的朋友可以了解下。甚至还有波动率指数的波动率指数,顾名思义,它反映的是VIX本身未来30天价格所隐含的波动率。嗯,你们没有看错,华尔街的精英们就是这么变态。机构投资者观察很多数据,很多时候个人投资者就像被扒光衣服观察一样,切不可无知者无畏啊。我们知己知彼,就算不胜好歹也能不殆吧。

大家当然不用每天刷这些指数看,但是做相关产品,尤其是买卖期权的时候,应该适当关注一下市场当下的隐含波动率。说到个股的波动率,CBOE只提供了5个,其实了解了VIX的计算方法后,我们也可以自己抓数据用程序算。我以后会尝试一下,并且把图表分享在网站“图享金融” www.tuxiangjinrong.cn 上。

好了,简单整理了一下波动率的产品,这里是一条分割线,接下来就唠叨唠叨VIX是怎么算出来的。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

这部分内容虽然不烧脑,但是有点绕,大家把握住主线 SPX -> VIX -> VIX期货/期权。有了这个基础,后面我们才好讲VXX,XIV这些衍生品。

标普500指数本身不多说了,网上一大堆。投资标普500指数有不同的手段。首先(1),芝加哥期货交易所(CME)提供了期货合约(还有迷你合约),这个我们不讨论。其次(2),芝加哥期权交易所(CBOE)提供了期权产品,这是我们要关注的。另外(3),还有一些投资于标普500指数的ETF,其中有正向的,有反向的,有带杠杆的,有不带杠杆的。甚至这些基金本身也有期权,真是眼花缭乱。只说一个“SPY”:正向跟踪,不带杠杆,和SPX就差一个字母,话说这又是X又是Y的,瞬间感觉回到学生时代解方程未知数啊。。。它的数值和期权的价格约等于SPX的1/10。虽然不同,但是可以参考,毕竟大部分人没有购买CBOE的实时行情。

说回(2)CBOE提供的SPX期权,其中又有不同到期日的期权,后面我再专门细讲,今天只要记住计算VIX的时候用到的是每月第三个周五到期的传统期权,和其它周五到期的非传统期权。划重点:

-- 只有周五到期的期权链才会被用来计算VIX的值;

-- 在任何一个时间点只挑两个周五用来计算VIX,比如今天是2018年3月9号,挑的是:

(A)距今天略大于23天的那个周五,即4月6号;

(B)据今天略小于37天的那个周五,即4月13号。

-- 这两组期权链因为到期时间不同,所隐含的波动率是不同的。随着时间每分每秒的流逝,这两组期权链的隐含波动率的权重也发生变化,VIX是考虑时间权重得到的一个数值。近似计算的话,可以用距离到期日的天数做加权平均。

-- 可以理解为,经过时间权重计算后的值,即是未来30天到期的期权所体现出来的隐含波动率。

-- 从每周三开始,被挑到的两组SPX期权到期日又往后滚动一周。

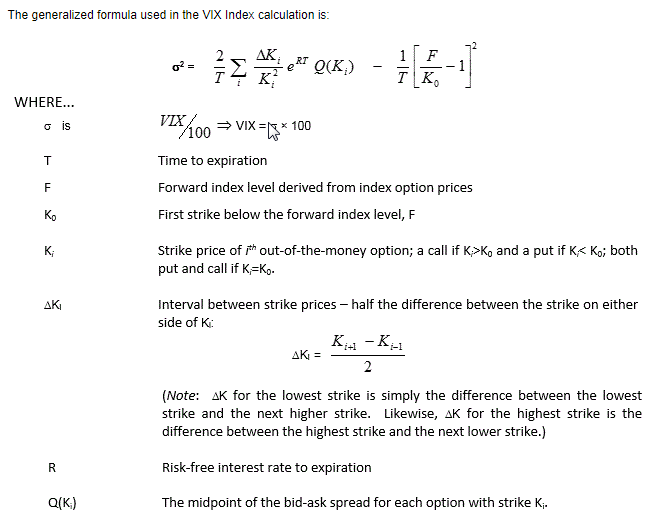

好吧,我觉得不能再细说下去了,否则阅读量会大大降低的。真的喜欢烧脑的同学可以看下面的公式。。。(真有吗?)

以上内容不是100%精确,但是精确是要付出冗长的语言和理解上的代价的,让大家概括了解,我才能继续往下扒华尔街的外皮啊。

CBOE每隔15秒钟计算一次VIX值,但是大家在财经网站上看到的都是延时15分钟的。什么?恐慌指数都冲上去了,你才告诉我有什么用?做投资不就是要快人一步吗?好吧,我再告诉大家一招,用代码VIN查近期值,对应上文里的(A),代码VIF查远期值,对应上文里的(B),实时的VIX在这两者之间,权重嘛,和你查看的日期有关,比如周四嘛,VIX的值更接近VIN;到了下周二,就更接近VIF。

为什么前面提到每月第三个周五到期的传统期权呢,难道它和每月其它的周五不同吗?是的,因为这一天倒推回去的前一个月的第三个周三,是VIX期货和期权的到期日。我们只好留到下周再讲了。

预计不会用比这篇更晦涩的语言来讲后面的内容,希望大家少拍砖。。。感觉对操作没有用?没关系啊,记住几个名词和别人吹牛的时候肯定用的上 :-)