前文总结:

目前市场上销售的重疾险一定包含保监会规定的25种重大疾病,覆盖96%以上重疾发生概率。

疾病数量并不是考察一款产品的重点,大于25种的都够用。

小提示:我写的这一系列文章都在讨论“长期型重疾险“,就是保费交20年,保障到60、70岁,甚至终身的。医疗险和一年期重疾险并不在此范围内。

怎么区分医疗险和重疾险?

很简单,看保险名称。

只有符合保监会规定,覆盖25种重疾的,名称里才能有“重疾”二字。

-2-

有一种保险,和重疾险长的很像,经常被小伙伴搞混,而且名字听起来特别的厉害。它就是——

防癌险。

听着就像能预防癌症一样。

如果认为“防癌”比“重疾”高大上,可能就犯了望文生义的错误。

防癌险是专门针对癌症(恶性肿瘤)的一类保险。而“恶性肿瘤”属于重疾险25种保障疾病的一种。

说的直白点,防癌险只保1种,而重疾险保25+。重疾险已经包含了“防癌险”的功能。

既然如此,为什么还有防癌险的存在呢?

看下面这张图

癌症的发病率和致死率是远高于其他重疾的,保险公司单独把“恶性肿瘤”拿出来,有针对的专门设立了一个险种。

因为保障范围比重疾小了,保费会稍微低一些(其实相差不多),同样,对投保人的身体状况要求也比重疾险宽松。

那该怎么选择呢?

总的思路是:能买重疾险的肯定优先买重疾险。

可是,“重疾不是你想买,想买就能买。”

很多人都可能因为病史、不良身体状况、年龄等因素买不了重疾险,或者保费过于高昂。

那么这类人还有防癌险可以选择,特别是50岁以上的中老年人。

此外,如果想额外加高癌症保障,也可以选择防癌险作为补充。

总之,身体状况是首要选择依据,价格只是其次。

-3-

人生总是免不了很多矛盾:年轻的时候“身体倍儿棒,吃嘛嘛香”,一说起保险总感觉像是一种浪费,花了那么多钱自己却用不到;而等到年岁渐长,病痛也渐长的时候,却发现啥也买不到了。

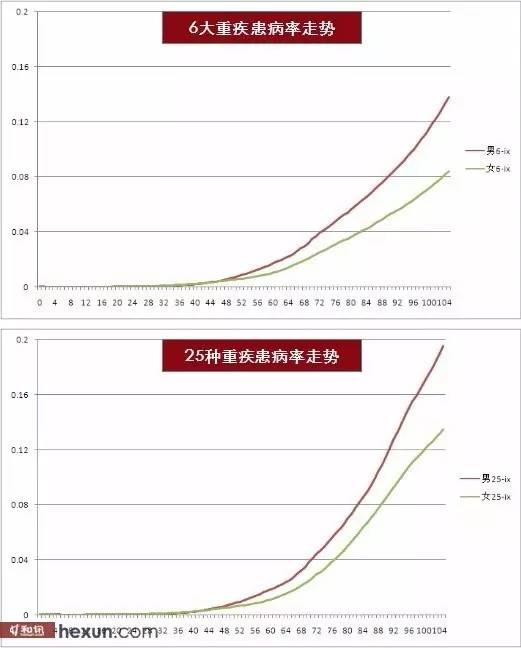

年轻人,如果你感到纠结,不妨来看下面这张图:

数据来自保监会发布的《中国人身保险业重大疾病经验发生率表(2006-2010)》。

上图是保监会规定必保的6种重大疾病,下图是25种重疾。

不管是6种还是25种,很明显的可以看出,在40岁之前,重疾发病率几乎是一条贴地的直线,然而40岁之后就突然起飞了,一飞冲天!

再来一张图:

这个稍微复杂一点,解释一下:

横轴代表年龄;

纵轴代表因25种重疾而死亡的人数在全部死亡人数中的占比;

比如说:有100个男性在45岁死亡,按照上图的比率,其中有50个是因为得了25种重疾中的一种或几种而挂掉的。

光看之前的“一飞冲天表”,很容易让人觉得重疾主要发生在六七十岁老年人的身上。

可是因病致死率最高的年龄,不管男女,都在60岁以下;因病致死的高峰区间也落在45~75岁这个相对年轻的年龄段。

从这两种图表,大致可以推论出:

1、重疾的可能发生时间比想象中的早很多,需要提早做好充足的准备。能够拿来挥霍的健康资本,真的没有多少年!

2、从成年直到死亡的漫长时间里,都应该有重疾保障。且年龄越大,保障越迫切。这份保障应该是终身型的。

那么怎样才算充足的准备呢?

简单粗暴:足够多的钱。

生病的花销不仅仅是医疗费用,还有因为无法工作产生的收入损失,长达几年的医药费、护理费等等。

可以参考以下公式:

重疾险保额=重症治疗费+未来5年的必要支出+负债-现有净资产

重症治疗费:按照现在的医疗状况,重疾的治疗费用在30~50万。

5年必要支出:一般癌症的治愈标准是5年生存率,存活5年以上,就是基本治愈。

负债:未还完房贷、车贷以及其他借款。

现有净资产:存款、金融投资品等。

如果保费预算充足,还可以把5年支出改成5年收入,用来多弥补一些工资损失。

公式只是提供一个思考方向,很少有人会考虑到负债在极端情况下给整个家庭带来的巨大压力。

确定了充足的保额后,那么应该保障多长时间呢?

这个问题很白痴,前面不是说过了终身都需要重疾保障吗?

可是,终身的保障≠终身的保险。

这其中的区分、取舍咱们下次再聊~

关注公众号“不良湉”,首页点击“保险笔记”,获取全系列保险干货~