特斯拉:感谢A股股民!

本文来自公众号“智能好车”,转载请联系“智能好车”

ID |iauto888

作者 |行者崟涛

一句话:刺激。

特斯拉概念,已在A股掀起狂风。所以,今天聊一聊特斯拉国产化相关概念股。

01

国产Model 3之所以便宜,可以归纳为两大原因:

1、政府照顾

2、零件国产

2019年12月末,工信部发布第二十九批新能源汽车车型目录名单,Model 3赫然在列,一时间,同期在列的国产车型沦为陪衬,人们惊呼:卧槽,Model 3不用上税。

不装自驾(AP)+电池瘦身+零部件本土化,能降低成本的方法Tesla全部实践了一遍。本土Model 3整车价格的基础车价从355800元下调至323800元(基础AP)。2020年初,购置税免单+24750元新能源补贴,特斯拉中国的Model 3售价最终降级为29.905万元,成功降至30万以内。

即便国产的更便宜,国产Model 3的毛利率要显著高于美国产的Model 3,国产Model 3的生产成本要比美版低20%-28%。

话外话:近一批购买Model 3的车主大概率会在未来半年内跑回来激活AP,因为这玩意才是Tesla精髓,否则和普通国产电动车毫无差距。

消息称,上海超级工厂每周产3000辆,国产零件配比30%,今年底会实现100%国产化。

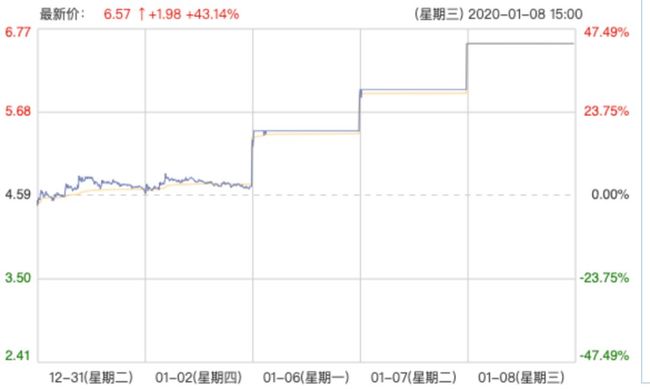

受特斯拉Model3本土化落地及Model Y将投产的消息影响,1月7日、8日相关概念股可谓是“闻风起舞”。

1月7日收盘,特斯拉指数上涨1.67%。奥特佳、永利股份、天汽模、常铝股份等股出现涨停。旭升股份、均胜电子、万丰奥威涨幅逾4%。

8日上午,奥特佳、天汽模、常铝、东睦、旭升、均胜电子等一同涨停。

天汽模8日表现夸张,开盘即涨停,机构资金入驻,天汽模在2019年与特斯拉累计签署汽车模具订单约5400万元。先不说利润能拿多少,8日一天的进入资金已经超过其2019年与特斯拉的订单额。

更牛逼的是,天汽模在两天前刚刚拿下了4.71亿可转债发行许可,并且在年末还收到广发、民生两家银行1.6亿元授信额度。

可以说,2020年的天汽模要钱有钱,要订单有订单,剩下的就要看是否有能力依靠现有产能消化50倍的PE了。

俗话说,

资本自然会流向需要它的地方。

截止今日收盘,国内A股汽车零部件板块上涨2.18%,特斯拉概念5个交易日内涨近9.3%,流入资金7.8亿元。

一些扎根制造业的传统企业,市盈率达到历史高点,甚至可以媲美互联网公司。

当然,这些国产零部件的A股上市公司倘若真的与Tesla有业务订单,相关业绩也应该在春节后的2019年报以及2020·Q1季度报才有所体现。

眼下是机构和散户下注时刻,这么高的市盈率能不能消化至少是三个月后才考虑的事情。

02

外行人可能不会相信:全球销量前三的新能源车企业,有两家是中国的。据EV Sales发布2019年全球电动车销量统计数据:

Tesla,30万辆,第一

比亚迪,20万辆,第二

北汽新能源,12万辆,第三

虽然第二名和第三名总和才勉强赶超第一,但好在这种“技术碾压”的产业已经不单单是歪果仁的天下,国内汽车业在政策推动下,至少培育出了拿的出手的头部企业。

1月8日,公安部发布国内新能源车保有量报告,全国新能源汽车保有量达381万辆,相当于汽车总量的1.46%。而去年这个数字,是220万辆出头,也就是说:2019全年增量100万辆+。

另外,有关国内新能源企业的一些猜测。

特萨拉打到家门口,成本、售价、产品体验极具优势,此前那些靠补贴、租赁拍牌照、互联网思维、社群营销的商业模式,还靠谱么?

今天的Tesla,是否会间接推动广汽集团收购蔚来的进程呢?

今天的Tesla,是否会间接推动一批tier 1成为2020年第一批A股注册制上市公司呢?

今天的Tesla,是否会成为国产新能源界杀手,将一批国产品牌推下深渊,碾压成垂死挣扎的苟延残喘呢?

马斯克在交付日发表了自己的肺腑感言:“感谢中国政府”。我觉得他还欠大家一句话:

“感谢A股股民。”

—【 THE END 】—

往期精彩文章回顾:

|莫名其妙就发个手机!这家公司员工晒年终奖品:人手一部iPhone 11

|2019年微信数据报告:男性用户最爱搜“小姐姐”,表情包最受欢迎的是它