一、公司概况:

公司是全球显示面板领军企业。成立于1993年,于2001年1月在深交所上市。经过在显示领域多年的耕耘与发展,公司逐步成为了全球知名的显示面板制造企业,产品广泛应用于智能手机、液晶电视、笔记本电脑和可穿戴设备等下游领域,并已成为多家国内外知名品牌的核心供应商。与国内其他面板制造商相比,公司在企业规模、盈利能力、技术储备和产线投放等方面具有绝对优势,并具有较强的国际竞争力,是名副其实的半导体显示领域龙头。

显示面板出货保持全球领先,细分产品市占率不断提升。根据IHS数据显示,2017年公司液晶显示屏出货数量约占全球25%,总出货量全球第一;

2 018年公司显示面板出货总量继续保持全球第一,其中智能手机显示屏、平板电脑显示屏、笔记本电脑显示屏、显示器显示屏和电视显示屏等五大主流产品市占率均实现提升,并全面达成全球第一;

2019年第一季度,公司10.5代线实现满产,带动大尺寸产品出货量、面积市占率同步提升,大尺寸面板出货量占据了24.6%的市占率,继续位居全球第一;按出货面积计算市占率则为19.9%,仅次于LGD的20%。

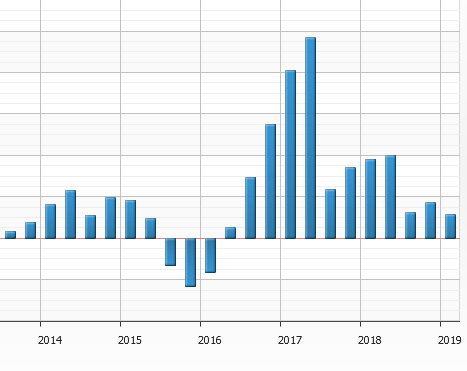

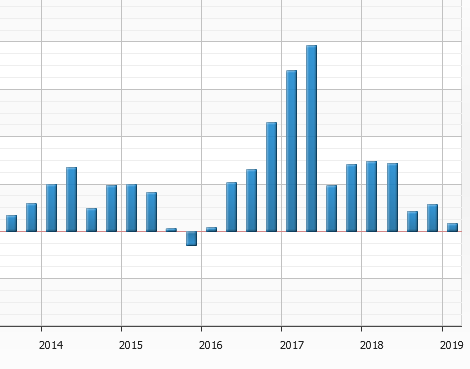

二、公司业绩

营业收入从2014年-2018年分别为368.16亿、486.24亿、688.96亿、938亿、971亿。营业收入的增长趋势明显。且2019年前三季度营收为857.22亿,同比增加23.4%。营业利润和净利润在2017年到达峰值,2018年和2019年有所下降。业绩主要是受到行业面板周期性属性影响。

三、公司核心竞争力

1、国之重器:借力地方政府资金,逆势投资成就龙头规模优势

显示面板行业是一个周期性非常明显的行业,而且随着显示技术不断更新换代,需要大量的资本持续投入获得技术和产能上的领先优势。公司第一条产线来自于收购韩国现代 TFT-LCD 产线,2003 年 1 月 22 日京东方以 3.8 亿美元的价格,成功收购了韩国现代显示技术株式会社(HYDIS)的 TFT-LCD(薄膜晶体管液晶显示器件)业务,这是中国大陆企业第一次掌握了 TFT-LCD 的核心技术,标志着中国液晶显示面板行业的开端。从 2003 年开始京东方开始了逆周期投资之路,公司在 2004-2005,2010-2014 和 2016-2018 年等显示面板行业下行周期中加大投资,上市至今公司累计资本支出额已经达到 2447 亿。目前公司已经建成 9条 LCD 液晶显示面板产线和 2 条 AMOLED 显示面板产线,另外还有 1 条 10.5代高世代面板产线和 2 条 AMOLED 显示面板产线处于建设期,公司公布的产线投资数额已经高达 4672 亿。

面对巨大的资本开支压力,京东方采取了和地方政府合作建设产线的扩张模式,大大加速了京东方产线的扩张进度。正是公司超过 15 年的不断投入,京东方才确立了国内甚至全球面板龙头的地位,从国内主要的液晶显示面板厂商和AMOLED 面板厂商的产能对比可以发现,无论是大尺寸、中小尺寸液晶面板还是代表行业最新技术方向的 AMOLED 显示面板,京东方在产能布局上都是遥遥领先对手的。我们认为显示面板行业马太效应明显,由于行业极高的资金壁垒和技术壁垒,未来显示面板行业强者恒强的竞争格局是大势所趋,京东方在显示面板产能具备的先发优势和规模优势将成为未来公司最重要的竞争优势。

从国内五家核心显示面板厂的产能布局来看,京东方产能分布更加均衡。无论 是在大尺寸 LCD 面板领域和中小尺寸 AMOLED 面板领域的产能已经是远超同行,在中小尺寸 LCD 面板领域只有深天马的产能会占据一定优势。华星光电无论是大尺寸面板还是中小尺寸面板都和京东方差距较大,深天马虽然在中小尺寸面板的产能领先于京东方,但是它在大尺寸面板领域完全没有布局。而维信诺和和辉光电都是只在 OLED 领域布局,而且产能也远不及京东方,所以在显示面板行业触底回升的上升周期中,京东方将成为最大的收益者。

2、创新研发能力支撑显示龙头长期发展

显示面板行业除了具有投入资金数额大,产生回报周期长的特点,行业另一个特点就是面板制备技术和切割工艺需要多年的积累和长期的研发投入。公司研发支出从 2013 年的不到 20 亿元激增至 2018 年的 72 亿左右,占营收比例也从5.6%提升至 7.5%。研发人员数量同样出现了大幅增长,尤其是 2017 年公司研发人员数量暴增 427%,研发人员数量占比也从 6%提升至接近 30%。2017 年公司国内首条 AMOLED 产线建成,相对于成熟的 LCD 液晶显示面板制备而言, AMOLED 对于国内显示面板厂商而言还是技术难度极高的工艺,尤其是有机发光层的蒸镀工艺,需要大量的试验和尝试,即使龙头厂商如京东方仍然需要投入巨大的研发费用。经过连续两年的高强度研发投入和技术攻关,今年公司的柔性 AMOLED 显示面板终于打破三星的压制开始大量出货。

“对技术的尊重和对创新的坚持”是京东方的重要文化基因之一,连续多年的 研发投入不仅帮助京东方取得了 AMOLED 技术上的突破,而且为公司长期的竞争奠定了技术优势。2018 年新增专利申请 9,585 件,其中海外专利申请超38%,OLED、传感、人工智能、大数据等重要领域专利申请超 4,000 件,新增专利授权超 4,800 件,其中美国授权超 1,600 件;美国商业专利数据显示,京东方美国专利授权量全球排名由 2017 年第 21 位跃升至 2018 年第 17 位。我们认为面板行业正处于显示技术变革的转折点,无论是即将应用于智能手机的AMOLED 折叠屏幕还是下一代 MicroLED 显示技术都将改变行业的竞争格局,京东方具备的技术优势将为公司在显示面板行业的洗牌中最终胜出。

3、携手战略客户华为进入新一轮黄金发展期

华为手机的崛起已经成为不争的事实,国金证券创新研究中心监测的独家数据显示从 2018 年底开始,华为/荣耀增量手机中市场份额已经从 25%提升至30%,而且今年 4 月份国内市场手机出货量实现环比上涨的只有华为和小米两家。在存量手机中,华为/荣耀手机数量也已经逼近 2.18 亿台,市占率达到20%,成为国内智能手机市场当之无愧的龙头。

作为带头大哥的华为新款机型 P30 和折叠手机 Mate X 引领技术趋势,而且出货量不断创出新高,有望带动国内智能手机供应链迎来新的发展机遇。以手机屏幕为例,京东方成为华为最重要的战略合作客户,华为推出 Mate 20Pro 开始首次采用 AMOLED 屏幕,LG 和京东方共同作为 AMOLED 屏幕供应商,但是由于 LG 提供的屏幕质量出现瑕疵,京东方已经在 P30 Pro 中取代 LG作为主要供应商为华为供应 AMOLED 屏幕,而且在 P30 机型中与三星作为供应商一起提供。去年由于京东方 AMOLED 出货量仅有 410 万片,今年产能不足有望缓解。2019 年一季度京东方的柔性 OLED 面板的出货量超过 400 万片,占比 11%,位居第二,仅次于三星(占 81%), 市场研究公司 Stone Partners表示,京东方在柔性 OLED 市场的份额从去年一季度的 0.1%跃升至今年第一季度的 9.4%。目前前五大手机品牌中,华为和小米的 OLED 屏幕渗透率远低于其他三星,苹果以及 OV,我们预计华为和小米对于 AMOLED 屏幕的需求超过 1 亿片,坚实的需求将推动国内 AMOLED 屏幕出货量的稳步增长,京东方作为国内柔性 AMOLED 屏幕的最大供应商而受益。

以上是对京东方基本面的分析。