前言

本文对传统广告的定义是对于媒介而言的。包括报纸、杂志、广播、电视和传统户外媒体。不包含在本文讨论范围的广告媒介有商务楼宇视频(以分众为代表)、影院视频(影院开场视频)、交通类视频(飞机、铁路或者巴士等交通工具内视频媒体)和电梯广告(区别楼宇视频,此处为电梯内广告)。

讨论的时间范围限定在2015年全年到2016年前两季度。

一. 现状

如果对CTR、尼尔森等各类数据已经熟读到恶心,请直接跳到第一部分的第2点——阵痛的领头羊。

1. 诚实的数字

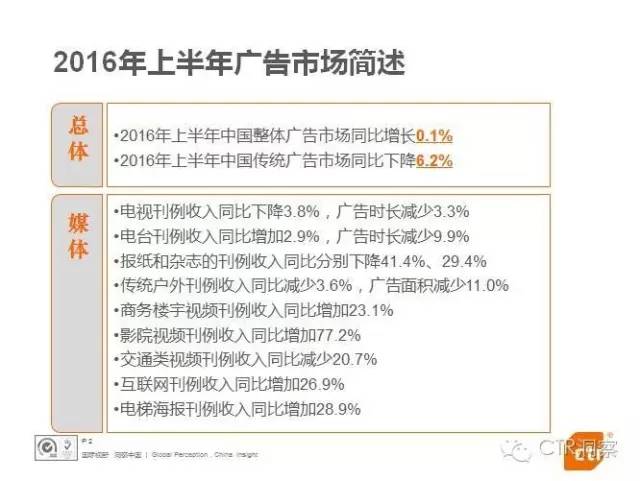

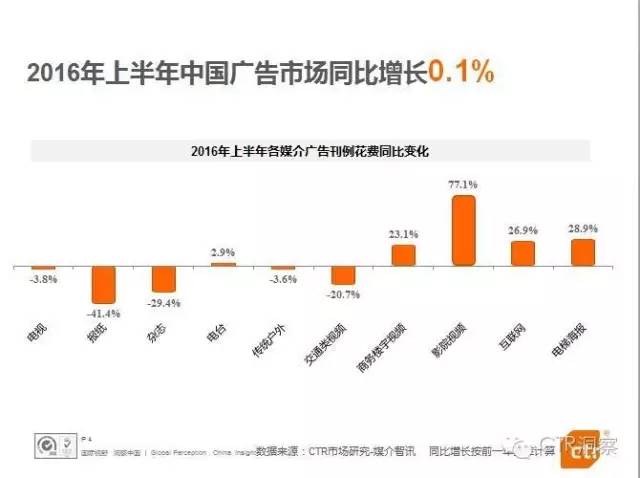

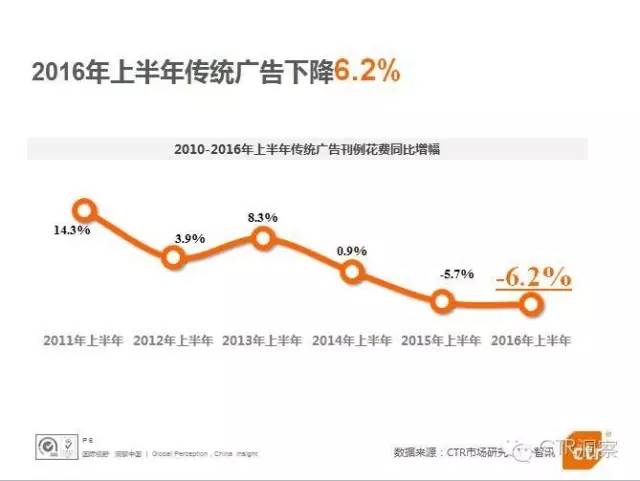

CTR市场研究数据显示,2016年上半年中国广告市场整体较去年同期有所好转,同比增长0.1%。但传统广告的降幅再次加剧,同比下降6.2%.

除了电台广告微涨,全线下跌。其中报纸杂志跌幅更是达到了41.4%和29.4%.

回头看2015年,传统广告是怎样一番光景。

CTR的这份报告也给出了2010-2016年上半年传统广告刊例花费同比增幅。

下面从本文定义的传统广告的四大媒介分别来看。

1.电视广告

刊例收入在2016年上半年下降3.8个百分点,同期相比跌幅扩大,上年同期为3.4;而电视广告时长跌幅为3.3个百分点,上年同期为10.2,可见2016年电视广告刊例费是大幅增加的。

花费行业前五为饮料、药品、食品、化妆品/浴室用品、商业及服务性行业;与上年同期相比,没有行业掉队。不过除药品保持了20%以上的增幅,其他四行业均出现负增长。而去年同期,饮料和食品行业保持了正增长。

2.电台广告

电台是唯一保持了刊例费用正增长的传统媒介。而且与其他媒介还有一处不同——电台媒介在2015年上半年是负增长。电台广告的投放时长跌幅较大,为9.9个百分点;刊例花费却增长了2.9%.

花费上,排名行业前五为:商业及服务性行业、交通、金融、邮电通讯和房地产。其中金融、邮电通讯和房地产均保持了不错的增幅,前两者分别达到18和19个百分点。有意思的是2016年实现增长的三个行业,在2015年,均为10个百分点以上的负增长。也就是说,电台刊例花费前五的行业,2015和2016年的增幅反向。

3.报纸

主旋律和上年一致,仍是大幅滑坡。无论是刊例收入还是刊例面积,均为大幅下跌且跌幅超4成。

毫不意外地,花费前五的行业房地产、商业及服务性行业、娱乐及休闲、金融业和邮电通讯均大幅下滑。金融业跌幅最低,仍在19.9%;房地产和商业及服务性行业均在40%以上。

4.杂志

与报纸同根同命,同病相怜的杂志也没有好到哪里去——刊例收入下降29.4%,广告面积下降38.9%.

行业花费Top5为:个人用品、化妆品/浴室用品、交通、衣着和娱乐及休闲且花费降幅明显。

5.传统户外广告

刊例收入增幅较去年同期,转增为降,收入减少3.6个百分点。广告面积降幅扩大,为11个百分点。

行业花费Top5为:邮电通讯、房地产、商业及服务性行业、交通和娱乐及休闲。去年同期5行业均为正增长,2016年只有邮电通讯保持了高增长,达37.8%,其余均跌;娱乐及休闲微跌0.9个百分点,其余三行业跌幅10%左右。

总结:收入上,传统广告仍然延续了2015年的跌势。其中,电台媒介保持了不错的增长,其余四媒介收入普跌,报刊杂志大幅下跌,并且趋势不止。

投放量上,传统广告资源投放全线下跌,刊例收入上保持增长的电台广告也有将近10个百分点的跌幅,重灾区报纸杂志的投放面积跌幅更是惨不忍睹。

花费上,四个及以上媒介的投入花费都保持在Top5的行业数量为0;有3个媒介在Top5的行业有房地产、金融、邮电通讯、休闲娱乐和交通(商业及服务性行业分类过于笼统,不具代表性)。

但是行业的投放侧重还是有不小差别的。关于投放侧重,这里有一段来自尼尔森的解读:电视媒体依然是快消行业(饮料食品)的投放重点,房地产行业倾向于平面纸媒(报纸杂志),服饰及化妆品更愿意选择杂志媒体,而汽车(交通行业)及有关产品则更偏好广播媒体。

2. 阵痛的领头羊

在这里选择了四家以传统广告作为主营业务(不一定是营收最多的业务)的国内上市公司,作为年报分析案例。

以下数字均引用自各家企业的2015年年报。

1.思美传媒

思美传媒在报告期内,公司的主要业务类型有电视广告、内容营销、互联网广告、户外广告、品牌管理、其他广告等。其中属于本文讨论范畴的媒介有电视广告、户外广告和其他广告。年报显示,这三者分别为即电视广告代理、地下通道、公共自行车亭、户外大牌、户外LED等广告位和括广播、杂志、报纸等传统媒体。

年报给出了业务分类下的营收变化和分析原因。其中,报告期内,电视广告营业收入同比减少5.99%,主要由于为了达到更好的整体营销传播效果,广告主的营销预算由传统的电视广告向内容营销和互联网广告倾斜;户外广告营业收入同比减少40.70%,主要是由于汽车类大客户的投放量同比减少;其他广告营业收入为15,344.41万元,同比减少31.25%,主要由于相关品牌客户减少了此类媒介的投放预算所致。

不考虑经济下行压力,广告主在广告投放选择上,对传统媒体持续不看好。

2.浙报传媒

浙报传媒目前负责运营《浙江日报》、《钱江晚报》、《浙商》杂志等传统主流媒体 30 余家,旗下新兴媒体 300 多个,包括浙江在线新闻网站、“浙江新闻”客户端、浙江手机报、“浙江 24 小时”客户端、腾讯•大浙网等。

报告期内公司广告收入同比去年下降 14.9%。浙报传媒归因为受市场化商业广告急剧下滑、新媒体产品仍处于投入探索期等因素。

3.北巴传媒

北巴传媒的广告传媒业务板块主要经营北京公交集团所拥有的公交车身、车载移动电视、车内小媒体、候车亭灯箱和场站媒体等公交广告媒体及相关传媒业务。其中属于上文所述的传统广告领域的有车身广告和候车亭灯箱。其中,主营公交车身媒体 19,471 辆,其中双层车 907 辆,单层车 18,564 辆;8,568 块候车亭灯箱,20975 块车内挂板,2318 块户外站牌。

2015年广告媒体业务收入增长3.36%,达到4.89亿。

4.中视传媒

中视传媒主要从事影视基地开发、经营,影视拍摄、电视剧节目制作、代理各类广告业务等。广告业务为中央电视台科教频道广告资源的区域总代理。

报告期内,广告业务收入较上年同期下降 55.84%。报告认为,中央电视台科教频道广告资源实行区域代理制后,区域代理商业务发展缓慢,广告业务规模持续下降;此外,新媒体的不断创新,分流了传统电视媒体的广告份额,也对传统广告业务产生很大影响。

从四家主营业务为传统广告的上市公司年报中不难看出,传统广告的营业收入颓势明显,各公司对传统广告业务的颓势也都持看衰预期,主动或被动转型升级都已在进行(注:传统广告的范围仅为本文限定的传统广告之范围)。

二. 未来

在传统广告领域深耕多年的行业领先者们,都在主动或被动地踏入阵痛期,这些龙头企业们提到转型升级用到的最多的关键字是融合、新媒体、内容营销、精准营销和互动营销。

关键字集中(选择少),一定程度上也代表着转型乏力。

仍然尝试从媒介上分别讨论。

1.电视媒体

一方面电视广告要面临着来自互联网广告位代表的新广告角色的强势冲击,另一方面,在电视广告行业内,强势媒体、强势电视节目对资源和用户的聚集效应越来越明显。观众选择增加的同时也意味着“换台”压力增加。黄金时段对用户的争夺尤为突出,从第一部分中“诚实的数字”也可以推测,顶级电视节目的广告营收是大幅增加的。

双重高压之下,电视媒体积极征求与新媒体的融合算是当前最主要的途径。通过与在线网络和社会化媒体的融合,在植入、内容营销的基础上,使用技术手段跨平台实现互动和精准(此处的精准和互动只是相对以前的电视广告)营销,是一个不错的故事。

2.报刊杂志

报纸杂志媒体已经在预期中大幅下滑多年。部分纸媒用守护着内容拥抱新媒介(手机、pad)的模式已经得到认可。尤其是那些我们在移动互联网时代喜爱的各类杂志,如今基本都在手机上再现,让忠粉们得以更方面快捷的阅读到熟悉的内容。

纸媒的有效阅读量虽然下滑严重,但是并不意味着纸媒的品牌价值也在大幅下滑。浙报传媒就利用品牌优势做了相当多的探索。比如策划大型活动,获取新渠道(旅游业);利用钱报品牌优势,布局电商和旅游,营收上涨152%,复购率达到六成,并且建成6家线下门店。

在老龄化加剧形势下,依托传统媒体与老年人粘性做探索不失为一个方向。可以利用纸媒原有的影响力,在医疗、电商、文化和社区建设上深耕。

3.电台

电台在传统媒体领域是个“异类”——仍然保持着增长。最近的总量数据是2014年全国广播市场份额为420亿。

广播不能像杂志一样预收费,跟电视一样只能靠广告获利,而广告干扰怨声已久。广告带来的不悦有两种,一种是内容不够好,不足以让听众等待广告;另一种是广告不够好(YouTube的广告干扰度要低很多)。内容是饭碗,而广告不精准是广播形式与生俱来的特点——附着在半导体上。闻此而起的以多听为代表的一众创业企业,研发新硬件产品,在内容和广告精确度都做了优化。如果车主的使用习惯能更倾向于使用这种新硬件而抛弃CD、蓝牙,多听就迎来了机会;而对传统电台来讲,半导体是以前内容传输的唯一渠道。扩充渠道也就成了必须做的事情,以内容换渠道,用渠道定位数据,然后发小广告。

4.传统户外广告

媒介升级,降低成本,提升规模效应是传统户外从被新媒体冲击的第一天开始就在思考的事情。规模效应是招商必备利器,占住资源才有资格描述效果。

既然提到降低成本,可以思考一下同样通用的方法——精细化与跨平台。

精细化包括更精准的营销,感性故事转化为理性数据;跨平台包括与其他自由媒介完成融合,联动可能带来更优的营销效果。

另外不得不提一个推广多年为联合而生的词汇,iBeacon.

注释:这是一篇学习笔记,学习内容是“快速熟悉广告业”。

附录一:相关概念

精准营销

互动营销

2016年中国iBeacon 技术发展白皮书

CTR

尼尔森

附录二:参考文献

CTR:2016年上半年中国广告市场速览

CTR:2105传统广告降幅趋缓

尼尔森网联:2015年上半年广告市场投放报告(下):行业篇