地金网讯:房企2018年中报发布已经接近尾声,TOP30强房企中期业绩报告基本已经公布,上半年整体业绩表现非常出色。上周我们已经对TOP1-10强房企中报进行比较分析,下面我们将对继续对TOP11-20强房企进行比较。

一、销售:金茂、正荣上半年业绩增速明显

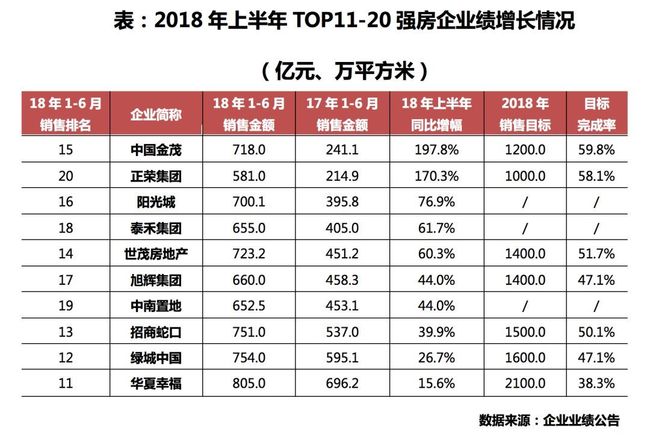

从TOP11-20强房企2018年上半年业绩增长速度来看,金茂、正荣增速较为明显。其中,金茂主要受益于上海星外滩项目279亿的大单业绩并入,上半年实现合同销售额718亿,同比增长198%,销售排名也由去年的第29名上升至第15名;而正荣上半年的销售高速增长主要源于合理的区域布局和营销节奏,此外较大的合作力度也是推动规模增长的一大原因,上半年企业的权益销售比例达到55%。

而从7家房企中已提出2018年销售目标的房企目标完成率来看,其中金茂、正荣、世茂以及招商的目标完成率较高,都超过50%,其余房企完成率也在38%以上。值得一提的是,金茂年初销售目标原定为1000亿,截止6月底已完成72%,公司根据下半年现有900亿可售资源及下半年强销节奏,将目标上调至1200亿,就目前完成率来看,依然处于较高水平。一般按照房企的销售惯例,上下半年的销售额比例多为4:6,这些房企年底完成全年业绩目标还是很有把握的,部分房企有望超额完成。

二、利润:招商、华夏、金茂盈利水平较高

从房企上半年综合盈利能力来看,2018年中期,世茂上半年营业收入425.7亿,同比增长18.8%,在房企中国营收规模最大。其中,世茂来自物业销售收入406.7亿元,同比增长19.0%。在物业销售收入方面,入账项目有76个,同比增加6个项目,其中,泉州世茂璀璨天城入账销售收入达人民币30.28亿元位居首位。

另一方面,从毛利率水平来看,表现亮眼的便是招商、华夏、金茂,毛利率均在40%以上,属行业较高水平。其中,招商、金茂这2家房企同是国企背书,整体盈利能力普遍高于同规模民企;而华夏幸福盈利水平自2017年以来,毛利率均在40%以上,净利率也相比去年提升了5个百分点至19. 85%。

三、负债:泰禾、阳光城、中南、正荣杠杆率较高

从房企上半年资本运营方面来看,除泰禾、阳光城、正荣外,其余7家房企现金均能够覆盖短期有息债,短期内还款压力不大,其中泰禾、阳光城、中南、正荣上半年净负债率较高,均在170%以上。截止上半年底,泰禾净负债率达371%,较年初大幅下降了102个百分点,风险把控有所改善,但公司截止上半年底持有现金219亿元,短期还款还存在一定压力;阳光城2018年上半年阳光城持续通过多元化方式进行融资,包括资产证券化、中期票据、定向工具、永续债、银行贷款等多元化融资渠道,使得阳光城在2018年融资环境持续收紧的情况下融资成本只较于2017年末微涨0.4个百分点至7.49%,持有现金达333亿。同时净负债率同比减少19个百分点,进一步优化至232%,但净负债率还属于较高位,若负债算上其50亿元的永续债,则净负债率将上升至288%。

四、战略:TOP11-20强房企在多元化方面各有发展

目前,TOP11-20强房企2018年中期业绩报告都已公布,大部分房企都对旗下多元化业务发展进行了总结与展望。

在长租公寓板块,绿城、招商、世茂、阳光城、旭辉、泰禾6家房企均有布局,其中招商、旭辉表现较为突出。2018年上半年,招商蛇口依旧在大力扩展其长租公寓,新增13个长租公寓项目,约为24.1万平方米,共计5134间。其在全国布局长租公寓近2万间,管理规模总计约90万平方米,长租公寓方面的目标是三年布局10万间。目前形成青年白领公寓——“壹栈”、 城市中产公寓——“壹间”、中高端服务式公寓——“壹棠”三大核心产品线,且已实现公寓智慧平台的全线上化服务。同时,公司还联合招商启航等多家公司设立投资基金,创新探索“房东+股东”的产融结合模式;成立储架额度60亿元,首期发行20亿元“招商创融-招商蛇口长租公寓第一期资产支持专项计划”;携手建行注册首单银行间长租公寓ABN200亿(首发40亿元)。

2018年8月,旭辉成功在上交所挂牌上市旭辉领寓“高和晨曦—中信证券—领昱1号资产专项计划”类REITs融资产品,这是国内首单民企长租公寓储架式类REITs;目前已经在华北 华东 华中 华南 西南的19座重点一、二线城市落地70个项目,管理规模逾35,000间。根据旭辉的规划,2018年年底计划实现6万间的管理规模,并最终会在2021年达到20万间的规模,实现IPO上市。

在商业地产板块,2018年上半年,泰禾集团整体租金及托管收入达到了3.24亿元,同比大幅增长了86%;总可租赁面积达36.32万平米,已出租面积达32.61万平米,整体出租率高达90%。随着泰禾商业规模的不断发展,未来其收入结构也将更加均衡,从而降低运营风险。

截止上半年底,世茂拥有在营业商业及办公楼超过13个项目,在商业盈利上涨的同时关注产品本身竞争力,进行产品的创新升级,2018年上半年世茂有如济南世茂国际广场等5个商业项目完成升级改造,实现出租率与租金的双重提高,2018下半年,随着改造项目上海世茂广场等项目的面世,将加大推动世茂的投资物业收入的增长。

在酒店管理板块,2018年上半年世茂的酒店经营收入8.8亿元,截止上半年底,世茂拥有在运营酒店19家,已布局于全国10多个城市,下半年还将推出3家酒店,其中上海深坑洲际酒店将在本年四季度开业,因其特殊的选址与构造引起广泛关注。此外,截至7月,酒店轻资产管理品牌世茂喜达共计签约55家酒店,其中有8家正在运营,这些企业囊括境内外,运营版图与影响力持续扩大,未来将成为世茂酒店的收入重要组成部分。

2018年上半年,金茂酒店板块营业收入较去年同期小幅上涨,除丽江受旅游市场影响较大,总体保持平稳。2018年金茂酒店板块营业收入为人民币13亿元,同比上升2%,毛利为人民币7.9亿元,同比上升4%,酒店经营毛利率为52%,与去年同期持平。从项目发展来看,北京及深圳市场表现良好,平均入住率和平均房价双双取得增长,总体保持平稳,但丽江市场旅游形势仍然不容乐观,平均房价同比降幅达2%,虽较去年同比收窄3个百分点,但下行压力较大。

五、优势:四类房企各有发展之道

总体而言,按照其发展的模式来看,可以将TOP11-20强房企分为四类:国企、先发优势较大的房企、稳健发展型房企以及闽系房企,在如今市场政策调控较严的情况下,各有各的发展之道。

其一,以招商、金茂为例,2家房企都有国企背书,在市场调整变化较多的情况下,在资金上、资源上均有着其他民企所没有优势,未来发展的机会也将会更多,同时这两家房企规模扩张也相对较快。

其二,世茂、华夏、绿城3家房企都是先发优势较大的房企,其中世茂、华夏都曾属于TOP10强房企,而绿城也早在2016年就跨过千亿门槛,单从体量上来看,3家企业相比其他公司更大一些,在规模发展上具有先发优势,同时也是10强左右房企最大的竞争对手。其中,华夏幸福相比其他房企比较有特色的是,其发展注重产业与地产的结合,但这也是公司发展的一柄双刃剑。2018年以来受环北京、环上海的政策影响,华夏幸福在销售上存在一定压力;而绿城的销售业绩有相当一部分以轻资产模式运作,这种发展模式也是未来的一种发展趋势。

其三,旭辉、中南2家房企属于稳健发展型房企,整体发展较为均衡,其业绩增长、盈利、负债等指标虽然不属于行业最高水平,但整体表现都还十分不错,每年销售规模扩张速度也比较稳健,其发展后劲十分强。按照目前发展速度来看,旭辉更领先一步,中南紧随其后。

最后,便是阳光城、泰禾、正荣3家典型闽系房企,他们都有闽企锐意进取、抗风险能力都比较强的相同共性,同时快速规模扩张也是他们的强项。

总的来说,这10家TOP11-20强房企发布的18年中期业绩报来看,整体业绩增长还是非常出色,以招商、金茂为代表的国企利润水平相比同规模民企而言较高,同时销售规模增长相对稳定;在长租公寓方面,TOP20强房企已有6家入该领域;在商业地产方面,泰禾、世茂表现较为不错,整体营收均有所增长;在酒店管理方面,世茂整体表现较为不错;而在企业整体发展上,四类房企各有各的发展优势,注重规模与利润的均衡发展。